连续六个月月销破三万辆,稳坐新势力前榜三,依靠MO3和P7+两款爆品,小鹏(09868)也是站起来了。

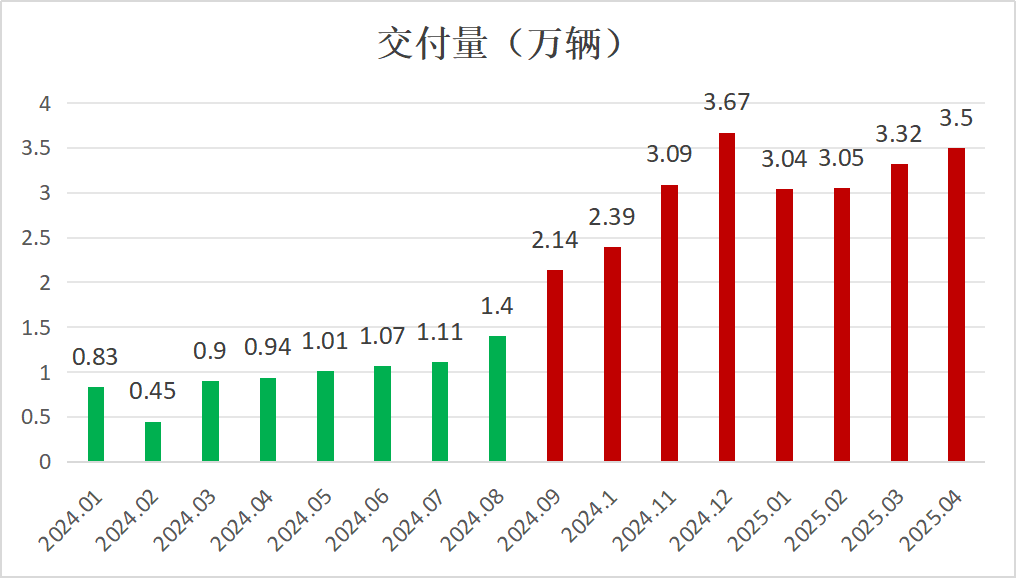

智通财经APP了解到, 近日小鹏公布了其4月份销量,实现3.5万辆的交付量,同比增长273%,保持翻倍趋势,同时也赶超了理想,成为仅次于零跑的销售亚军,前四个月小鹏交付量达12.9万辆,同比增长313%,跃升为新势力冠军。而这功劳归功于MO3和P7+两款爆品,带动销量不断走高。

去年8月底,MO3上市交付,9月开始放量,使得公司销量走出了1万辆的徘徊区,突破两万辆,10月开始月销持续破万,并占据着几乎一半的销量份额;11月P7+上市并成为该公司另一款爆品,将公司销量抬上3万辆高度,2025年P7+月销基本在8000辆左右,两款爆品于2025年月销合计份额均在70%以上。

数据来源:公司公告

从同行表现看,由于新能源汽车渗透率超过了40%,增量空间缩小加剧了行业竞争,不断有新品牌退出历史舞台,包括去年闪崩的极越,以及岌岌可危的哪咤汽车。但龙头恒强的格局未变,比亚迪仍具是最强龙头,销量一尘绝迹,传统车企逐步加快新能源转型,而新势力头部趋于稳定,行业正朝着良性格局发展。

不过小鹏两款爆品订单消化接近尾声,交付周期也逐步缩短为1-2周,而各大车企也将进入新的产品周期,该公司能否稳住市场份额,仍需要深度探讨一番。

聚焦性价比打造爆款,2025年将上线多款新车型

小鹏为何能成功?其实小鹏和零跑跑在同行前面,其成功都有可取之处。前者目标锁定年轻人喜欢的轿车,通过技术投入打造20万元以内的爆品,MO3价格带10-13万元,P7+为18-20万元。而后者锁定年轻人喜欢的SUV,全域自研打造20万元以内的超长生命周期的爆品,C系列及B系列均得到了用户认可。

这些爆款车型都有类似的特征:聚焦目标群体,自主研发精耕细作,并以极致品价比获得市场认可。其实小鹏车型非常多,产品阵营有G系、P系以及X系,另MO3为独立品牌,覆盖目标群体也较为全面,包含轿车、SUV以及MPV,但唯独MO3和P7+脱颖而出,正是由于这些“爆款特征”,同时也将科技平权下移。

以MO3来说,比如2024 款515长续航,厂商指导价为11.98万元,在同价位车型中,比同行配备更多的智能硬件,如配备了12个超声波雷达、2个毫米波雷达,再搭载自研端到端的大模型以及小鹏天玑AIOS,辅助驾驶能力达到L2级别。而且MO3电控能耗优化,每百公里电耗11.8 kWh,处于行业领先水平。

而P7+作为全球首款AI汽车,在软硬件上都给到了极致的配置,全系首发搭载小鹏全新一代AI鹰眼视觉方案,价格下移的同时也比老P7更高智能水平,而且相比于同价位车型,入门版就配备了800V超充平台,CLTC 纯电续航最高可达 710km,极大地缓解了消费者的续航及充电焦虑。

但经过半年多的热销,MO3及P7+的存量订单正加速清零,根据其APP显示,MO3及P7+的长续航版以及超长续航版交付周期均仅为1-2周,相比之下,小米SU7热销的生命周期更长,目前排队仍超过40周时间。热度消退,加上同行发布更加低价的新车型,小鹏两款爆品恐难维持高月销趋势。

不过小鹏新计划3年内规划新品或改款约30款,有消息称2025年计划推出3款全新车型及4款重大改款车型,其中将推出B级SUV G7,及C+级大型六座SUV G01,需要注意的是,在新增车型及改款车型中或将加入增程版本。该公司发布的鲲鹏超级电动体系包含增程系统和纯电系统,可使增程车型的纯电续航达430km,综合续航里程超1400km。该公司今年产品矩阵丰富,仍有望打造新的爆款车型。

单价下移不影响高成长,降本增效降低亏损

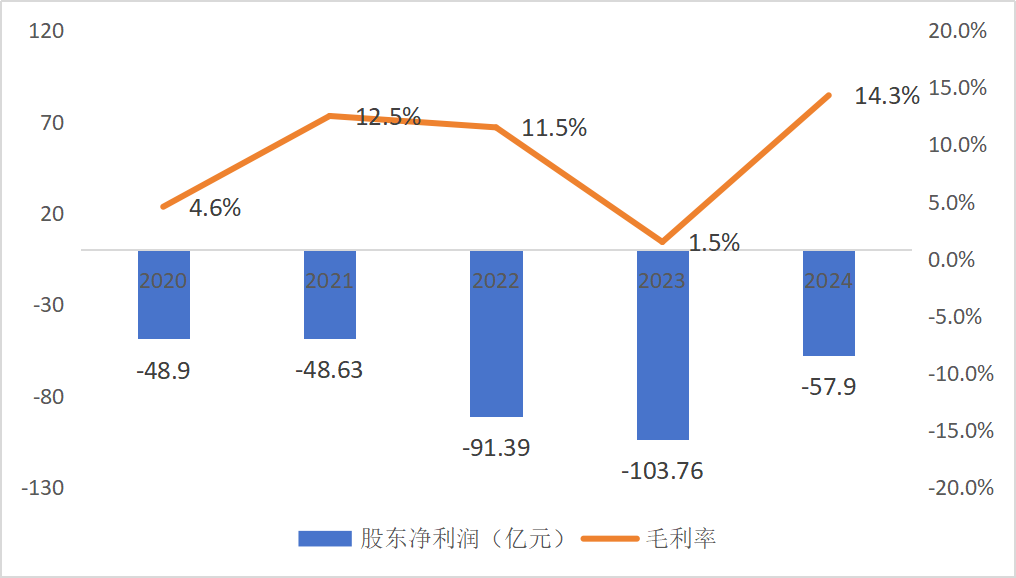

受益于销量增长,小鹏业绩保持高增趋势,但产品结构上的变化,导致销量和收入增速上存在一定的误差。以2024年第四季度来说,由于MO3迅速起量,并占比销量份额达到50%,拉低了整体价格,期间销量增速达52.5%,而收入增长为23.4%。2025年第一季度,该公司销量翻超2倍,预计收入增长超1倍。

若保持在量上的高增长,单价下移不会影响公司的成长,而且在当前高度竞争的环境中,最重要为控制成本,提升盈利能力,以及获得稳定现金流。该公司在第四季度盈利能力明显提升,毛利率提升至14.44%,股东净亏损比例缩窄至8.26%,2024年全年,其毛利率14.3%,创下新高,而股东净亏损57.9亿元,同比缩窄44%。

数据来源:公司财报

小鹏的降本增效计划源于供应链的贪腐事件,何小鹏任命王凤英为总裁后推动了一系列的组织变革及人事调整,涉及供应链、市场营销、人力资源、智能数据、生产制造和产品规划等多个部门,大幅降低了零部件采购成本。同时该公司在多个关键零部件自研,包括智驾系统XNGP、底盘系统扶摇架构以及座舱系统天玑AIOS等,这些研发成本通过销量放量摊薄并实现成果转化,从而提升盈利能力。

该公司正朝着规模盈利方向发展,目前MO3及P7+仍具有同价位车型的竞争力,2025年产品矩阵丰富,以该公司在智驾领域的优势,在定价上给出合理价位,有望打造新的爆款销量并保持销量高增趋势。截止目前,该公司共拥有肇庆、广州、武汉三个工厂,规划年产能分别为20万辆、12万辆和10万辆,合计42万辆/年,此外,其计划在广州基地扩建二期工厂,现有产能足以满足其成长需求。

手持超300亿应对决赛,未来仍值得期待

目前新能源汽车行业进入最后决赛阶段,极越预计哪咤的落幕让更多的车企意识到现金流的重要性,接下来融资将愈发艰难。车企要想在决赛中胜出,一方面保持销量高增以及市场份额稳定,同时也要大幅优化成本费用,降低非必要开支;另一方面要保有足够的现金流,支撑亏损带来的损耗,及保障运营支出。

截止2024年12月,小鹏汽车账上现金等价物及短期投资共有327.22亿元,相比于同行对有息债的覆盖率更高,经营现金流净流出相对健康,若按照2024年的亏损速度看,具有更高的存活率。

值得一提的是,该公司在非汽车业务上的投入可能对现金流带来压力,新业务短期难以提供现金净流入。比如在低空经济领域,该公司旗下的小鹏汇天主要研发飞行汽车,产品包括陆地航母飞行汽车、高航速长航程飞行汽车以及一体式飞行汽车,定价均不低,何小鹏曾于4月份表示,公司收到了4000台飞行汽车订单,计划将在2026年量产。

在人形机器人领域,今年上海车展上,该公司展出人形机器人Iron,搭配自研的3000T算力图灵AI芯片,目前Iron已在小鹏广州工厂投入使用,参与P7+车型组件组装,计划2026年量产L3级别人形机器人。两个新业务短期虽无法提供业绩支持,但均具有较高商业化前景,若2026年行业实现规模商业化,将为公司带来业绩助力。

总的来说,小鹏的MO3和P7+两款爆品持续热销,驱动公司销量连续6个月破三万辆,并持续霸占新势力榜三,这其中与公司销售及营销转变、智驾、底盘以及座舱系统等自研能力以及降本增效密切相关,正是由于这些优势,才能打造低价位高品价比的车型。同时销量高增也反哺业绩,实现高成长且不断提升盈利水平。

在行业决赛的关键阶段,小鹏能否持续打造爆品,保持行业竞争优势,并稳住份额位居新势力头部梯队,让我们拭目以待。