文|新立场

小红书此前内测的"种草直达"功能近期正式上线,淘宝天猫与小红书达成战略合作,推出“红猫计划”,宣布双方将进一步开放融合。

合作内容主要包括:双方共同新增笔记下方“广告挂链”功能。前期加入试点的品牌,在小红书的投放内容可直接跳转至淘宝天猫。同时淘宝天猫将加大种草投入,为商家“种草”笔记进行加热、投流。也即淘天会帮助去小红书做投放的商家提高曝光。

双方对合作的期许都很高。小红书 COO 柯南表示,天猫是开放之路上的重要伙伴,小红书种草是全链路经营的第一起点。天猫总裁家洛则认为,与小红书的合作是淘宝天猫 2025 年全域运营非常重要的一步。

互联网电商的演进至今,可分为开环和闭环两种主流模式,其本质差异在于交易流程的完整性,与数据控制权归属。

两种模式几乎对应了轻重资产下的利弊。开环电商的逻辑是流量变现,通过内容种草吸引用户,无需承担物流、售后等环节,平台专注于内容生产与流量运营。闭环电商的用户粘性和货币化效率更高,全链路齐备也能减少用户流失率。

作为一个以内容致胜的平台,小红书为其电商业务加过很多语义前缀,也几度探索闭环电商的可能性,在平台内做一站式的消费体验。而如今流量不再唾手可得、平台互通成为大势,开环和闭环的界定也变得模糊。

01、小红书的“流量围城”

小红书的电商历程有几个关键节点。

首先是 2019 年,小红书电商事业部拆分, 将“第三方电商”业务并入“品牌号”内容社区,品牌可以入驻平台旗舰店,此前的自营电商“福利社”独立发展。彼时的小红书在内容爆发的前夜,社区运营成为关键,电商权重还在其后。

随着社区生态逐步成型,2020 年 4 月,小红书直播上线;8 月小红书添加淘宝外链,后续又与有赞实现互通,自此有了明确的种草到转化的链条。但次年 8 月,小红书切断了笔记外链,并推出“号店一体”,搭配“专业号认证、社群、店铺、专栏”这些私域触点,扩充电商基建。

内容是小红书探索社区内闭环路径的基础。QuestMobile 数据,截至 2021 年 5 月,小红书日活/月活为 34%,超过 B 站,用户日人均使用时长达到 47 分钟。据官方信息,截止到当年 3 月,小红书笔记发布量就已超过 3 亿篇。

尝试了多种电商道路后,2023 年确立“买手电商”模式是另一个转折。

以章小蕙、董洁为代表的明星买手在小红书的直播带货被列为典范,2023 年 8 月举办的 Link 电商伙伴周活动上,COO 柯南宣布“买手时代已来”。接下来的半年内,小红书陆续关闭了福利社和另一个自营电商板块“小绿洲”,这些都是平台专注搭建站内电商闭环的信号。

抖音提出“兴趣电商”,快手主打“信任电商”,同为内容驱动的第三方电商平台,明确了 Title 的小红书本该走向抖快已经探好的路。但 2023 年底的小红书 WILL 商业大会上,平台又宣布“开放生态”、允许站外导流、跨平台数据互通。

自立还是互通,本质上取决于平台是否有底气“划地为王”。

根据去年双 11 小红书发布的战报,大促期间, 10 月 12 日至 20 日,成交额破千万、破五百万、百万的商家数为去年同期的 3.3、4.5 和 3.1 倍。

虽然没有公布 GMV 等关键数据,但从商家成交额的几个对应数字量级来看,与头部平台显然存在差距。去年双 11 全周期,天猫有 589 个品牌成交额破亿。

参考同属内容电商的快手的数据,去年差不多同期(10.12-10.28),快手给出了一组明晰的战绩,成交破千万品牌数超 250 个,成交超百万的超级单品数超 2800 个。

从小而美的内容电商成长为消费枢纽需要时间,但小红书的闭环电商有两个核心疑问尚处悬置状态。一是电商基建中重资产的那部分(履约售后)何时成熟,二是内容社区与消费场域之间的尺度能否精准把控。

作为参考,抖音电商对外链的态度是一刀切,2020 年后就坚持彻底闭环。快手 2022 年 3 月宣布切断淘宝、京东联盟商品链接,但同年 11 月重新开放外链,允许平台内生的流量去向站外成交。

02、锚定同一片市场,但选择各取所需

如果一定要从强敌环伺的电商版图中挑选一个盟友,淘天确实是小红书的最优选。

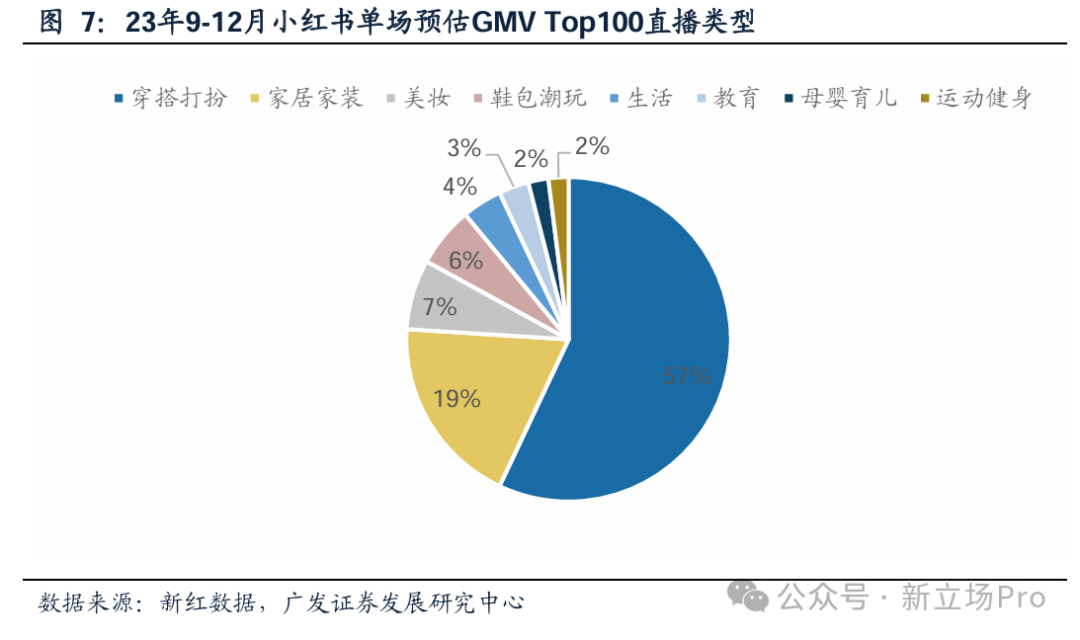

小红书是一个典型的高女性用户占比社区,服饰美妆标签下 KOL/KOC 集聚,相关讨论尤为丰富。广发证券 2024 年的一份研报中统计了 23 年 10 月-24 年 1 月小红书直播带货 GMV Top13 的品类,分别为穿搭打扮、美妆和家居家装类。

图片来源:广发证券

单看此前小红书为电商定下的“买手”Title,词源本就来自时尚行业的一个特殊工种(Buyer)。而恰好,服饰美妆也是淘天的舒适区。

就美妆而言,青眼情报数据统计,去年双 11 期间,全网预估美妆商品交易额,淘天占比 50.6%,远超抖音(26.6%)和京东(11.8%)。

目标用户高度重合,互补或分流、竞争或合作,选择其实只在一线之间。

淘天的规模优势不必多言,其服饰美妆的 SKU 远超小红书,履约售后体系也非常健全,很适合承接内容平台培育好的消费需求。小红书除了拥有注意力资源,其电商定位扶持了一批中腰部商家,在细分市场(如服装设计师品牌、小众护肤品牌)的影响力出众。

二者刚好有对方最渴求的那一块拼图。“内容化”是近些年淘天屡次提及的战略目标,前文也谈到过,小红书尚不具备成熟的电商基建,尤其是履约售后板块。

不过此次合作对小红书电商未来的“时间线”显然有着更大的影响。

首先,开链会带来更多广告预算。小红书目前仍是典型的,广告营收占大头的内容平台,据 Gfk 数据,平台 2024 年广告收入达 216 亿元,占总营收的72%。再者,与淘系合作可以一定程度上解决内容电商的复购问题,虽然是站外成交,但站在商家角度,投入回报是更确定的。

但小红书显然不可能就此放弃站内闭环电商的探索,打破流量壁垒是一方面,数据控制权是另一方面。内容平台的优势是占据用户注意力资源中的大头时间,拥有丰富的行为标签搭配其算法推荐,但做出购买行为所耗费的时间虽短,却是心智链条上最关键的一环。

简言之,平台需要完整的用户行为数据来完善信息框架,去做更精确的内容分配、营销投放、购物引导。站在广告主的角度,但凡有的选,多半也都会选择在一个渠道同时实现“品效合一”。

一个可参考案例是快手近些年致力于发展内循环广告,即平台内商家为了获取曝光,购买平台内的广告。从单纯的内容驱动广告变现,进化电商带动闭环消费(包括用户和商家),进而向货架电商看齐、做稳定的三方经营平台。这是内容平台做电商的典型路径。

抖快正在往 Step 3 努力,小红书仍在 Step 2,只不过比起更坚定自治的前者,小红书在试探更折衷的路线。

03、写在最后

经过几年的激烈竞争后,“竞合”逐渐成为电商头部们的共识。

最明显的表现是电商基建“公用化”。比如去年 9 月,淘宝开通微信支付,允许消费者付费时可选择“微信支付”跳转至微信 App 付款。紧接着 10 月,淘天宣布与京东物流达成合作,平台商家可以选择京东物流作为服务商,消费者也可以在 App 内查询物流轨迹。

市场成熟、增量稀薄的年代,平台很难再通过技术和资源垄断建立壁垒,所以头部企业开始逐渐倾向开放合作以降低边际成本。

就像小红书与淘宝的合作此前就已经开始铺垫。通过合作项目“小红星”,品牌方可以清晰看到用户种草后的互动数据,以及在淘天的后续搜索下单等转化,以供投放策略优化。

官方数据显示,过去一年,淘宝天猫品牌商家整体在小红书的种草笔记点击率提升 20%,互动率提升 109%。其中,参与淘宝天猫联投的日均投放商家数,同比增长 335%。

但竞争不可能完全消失,更多可能是转向暗流涌动。尤其是 618 年终大促即将到来,淘宝和小红书的战略联盟势必将影响一大批广告主的投放规划。联手加固营销一体化是一方面,各自能从中汲取到多少养分是另一方面。

毕竟竞合的本质,是在创造价值时合作,在分配利益时竞争。