智通财经APP获悉,重返白宫开启第二个美国总统任期的唐纳德·特朗普在社交媒体上援引最新出炉且意外弱于市场预期的CPI通胀报告,再次向美联储主席杰罗姆·鲍威尔施压,要求美联储尽快效仿欧洲央行下调基准利率。自从特朗普再次当选美国总统以来,已经多次在他自己创立的社交媒体平台Truth Social上发文喊话美联储降息,并且屡次强调美国“没有通胀”。

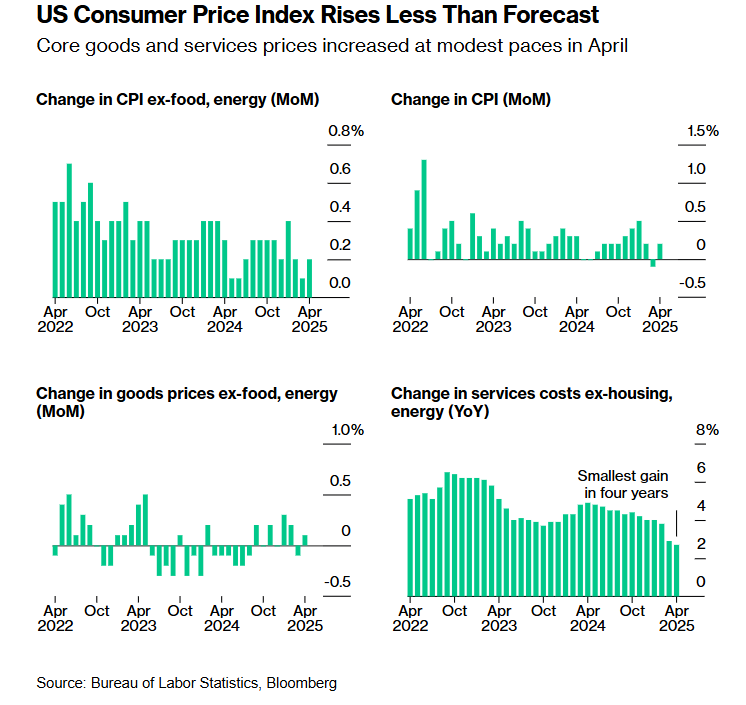

周二公布的4月美国通胀数据显示,4月份整体CPI与核心CPI环比仅仅上涨0.2%均低于市场预期,多数受到关税影响的商品价格涨幅低于预期,并且服务类型通胀的超预期疲软也影响了这些数字。尽管如此,华尔街分析师们仍然集体预计,特朗普关税政策所驱动的价格大幅上涨趋势将在未来几个月变得更加明显,届时这一潜在趋势可能将推动美联储FOMC官员们对于货币政策长期保持观望立场,而不是选择立即降息。

“没有通胀,汽油、能源、杂货以及几乎所有其他商品的价格都在下降!!!”特朗普在社交媒体平台Truth Social上写道。“美联储必须降息,就像欧洲和中国已经做的那样。‘一直迟到的鲍威尔’究竟怎么了?”

特朗普补充表示,美联储的货币策略“对准备踏入新一轮繁荣的美国而言并不公平”。“就让一切发生吧,那将是一件非常美妙的事情!”他继续写道。

特朗普最新一次喊话美联储降息的社交媒体发文出现在周二公布的一份美国通胀报告之后,该报告显示美国消费者价格指数连续三个月低于预期,不过4月的整体与核心CPI环比相比于3月的环比数据则明显升温。

原本预计受关税影响最大的商品价格整体涨幅意外低于经济学家们先前担忧的水平,而机票、酒店和娱乐等服务类别通胀的意外疲软——这可能是对非必需品需求减弱的显著迹象,也推动了整体通胀数据低于预期。

美联储降息预期大降温! 高盛将首次降息押注大幅推迟至12月

华尔街分析人士普遍预计,未来几个月关税政策所驱动的价格上涨趋势将更加明显,他们认为这将使美联储在降息方面保持犹豫。根据利率期货市场的最新降息定价,交易员们目前押注美联储将在6月和7月的两次FOMC货币政策会议上按兵不动,然后在9月和12月宣布降息,每次降息幅度25个基点。

值得注意的是,随着美联储官员们持续释放维系当前利率的信号,以及中美两大全球最大规模经济体达成贸易共识且同意大幅降低彼此关税之后美国经济“软着陆”预期迅速升温,高盛等华尔街金融机构们对于美联储降息押注明显降温。

据了解,来自高盛的经济学家团队现在预计美联储将从12月而非他们此前押注的从7月开始进行三次降息;花旗集团的经济学家们将美联储下一次降息预期从6月推迟至7月,而来自另一金融机构巴克莱的经济学家们则预测美联储将在2025年仅实施一次降息,随后在明年再进行三次25个基点的下调,此前,巴克莱的经济学家们预计今年将有两次25个基点的降息,分别将在7月和9月。

毫无疑问,特朗普在试图淡化其关税政策导致的涨价和短缺担忧。特朗普领导的美国政府已对全球几乎所有国家施加10%的全球基准关税,以及此前对于最大贸易国之一的中国实施的高达145%关税,同时对关键行业另行征税或威胁即将征税——这些关税措施可谓彻底扰乱了市场,并引发了交易员与投资者们对于美国消费者成本上升和经济放缓的担忧情绪。

对于美国经济以及消费者成本而言,最新的积极消息无疑在于——中美经贸高层经瑞士日内瓦经贸会谈之后达成积极共识,宣布将大幅降低双边关税水平。

周一美股盘前,中国商务部发布中美日内瓦经贸会谈联合声明,美国将修改2025年4月2日第14257号行政令中规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留按该行政令的规定对这些商品加征剩余10%的关税;(二)取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对这些商品的加征关税。

根据多家金融机构测算,最新贸易共识意味着当前对绝大多数商品而言,美国对华今年的新增关税从145%大幅降至30%(芬太尼20%+对等关税10%)。若加上特朗普在第一任期(2018年)加征的某些商品关税,美国对华实际税率介于40%-50%之间。

接下来几个月的通胀数据至关重要

在华尔街分析师们看来,4月的通胀数据远非“最终的通胀定论”。上个月摆在美国货架上的许多进口商品是在新关税生效前就已抵达美国。一些企业也在自行吸收关税冲击,以避免在消费者已对经济和消费支出预期感到担忧之际出现需求回落。

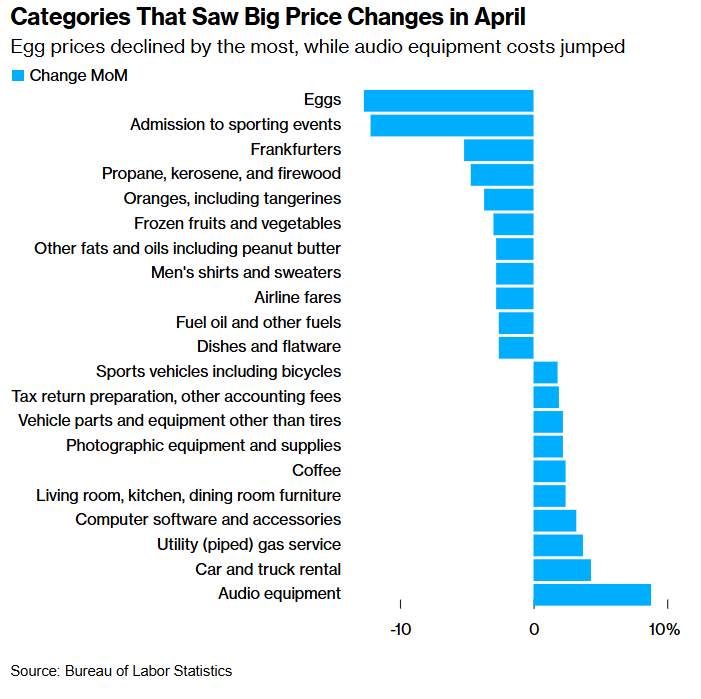

4月价格变动幅度较大的类别——鸡蛋价格降幅最大,而音频设备成本大幅上升

“我们的预测预计关税将在6月和7月导致美国商品价格激增,”来自摩根大通的经济学家迈克尔·汉森在CPI通胀报告发布后的一份说明中写道。“经济分析师和美联储官员们都在观望价格上涨压力的具体程度。”

加拿大帝国商业银行(CIBC)全球固定收益和外汇策略主管伊恩·波利克表示:“如果单独看4月的通胀报告,对美联储来说确实显示出明显改善。然而,关键的问题在于关税传导可能比特朗普第一任期时要慢得多。对债券市场而言,这意味着未来两个经济数据周期内核心商品价格的稳定性仍然令投资者们担忧。”

摩根大通资管的首席全球策略师戴维·凯利指出,影响CPI走向的不只是关税政策,还有特朗普政府正在推动的财政刺激措施;关税将在短期内刺激通胀,到2026年由于新一轮刺激措施,通胀还会进一步走高。凯利预期,美国10年期国债收益率将在4.5%至5%之间波动。

积极的消息在于,美国杂货价格出现自2020年以来的最大降幅,这对手头愈发拮据的美国中低收入群体来说无疑是个好消息。降幅主要受鸡蛋价格四十年来最大跌幅的推动,此前禽流感病例激增曾将鸡蛋价格推至历史高位。培根、鸡肉和大米等其他重要主食的价格也有所下降。

特朗普经常引用汽油和其他商品价格大幅降温来淡化通胀风险,即便他偶尔也承认关税可能迫使消费者减少对某些产品的需求。

特朗普对大约50个国家和欧盟征收的所谓“对等关税”目前暂停在10%,直至7月,届时有可能将宣布上调面向某些国家的“对等关税”。特朗普此前在4月初曾短暂宣布更高关税导致美国股债汇三市集体崩盘,然后迫于市场压力暂停执行一些激进的对等关税,将对等关税集体降低至10%,给各国90天时间与其政府谈判协议。