文|子弹财经

4月25日,红星冷链(湖南)股份有限公司(以下简称“红星冷链”)向港交所递交了上市招股书,拟在港交所主板上市。

这家背靠“三湘第一村”红星村的村办企业,凭借在冷链行业近20年的深耕,已成长为中国中部地区冷冻食品交易总值第二、湖南省第一的冷链巨头。

然而,红星冷链的招股书也暴露出该公司面临的深层次矛盾:公司上市前三年累计分红2亿元,但却出现营收增长停滞、研发投入微薄等问题。

在顺丰冷运、京东物流等全国性巨头加速渗透的背景下,红星冷链能否突破区域壁垒,布局全国市场,也成为行业关注的焦点。

村办企业打造出冷链巨头,上市前曾大额分红

要了解红星冷链的历史,就绕不过湖南省长沙市雨花区的红星村。

作为农村集体经济的典型代表,红星村在上世纪90年代就开始探索以村为单位,成立村集团企业。在时任红星村村委会主任罗跃的带领下,长沙红星实业公司成立了。

1994年、1997年和2000年,红星村先后建成并成功运营了井湾子家具城、农副产品大市场和红星国际会展中心等项目,带领村民们奔向共同富裕,红星村也是长沙首批“亿元村”之一。

到2020年,红星村集体经济规模已经突破了100亿元大关,村民人均年纯收入10万元,被称为“三湘第一村”。

而红星冷链的前身,就是背靠红星村,在2006年由红星实业及其他早期股东成立的湖南红星冷冻食品有限公司。

经过近20年的发展,红星冷链目前拥有冷冻食品交易平台和冷冻仓储服务两大核心业务。

据灼识咨询的报告显示,2024年,红星冷链的冷冻食品交易服务实现约400亿元的交易总值,在中国中部地区所有冷冻食品交易服务提供商中排名第二,在湖南省内排名第一。

红星冷链在长沙的自营交易平台占地面积超过3.6万平方米,位于长沙的两个基地的自营冷冻仓储设施设计总库容超过100万立方米,或超过23万吨的可用库容。

图 / 红星冷链招股书

截至2024年底,红星冷链为超过700位客户提供服务。

上市前,红星冷链的控股股东包括红星实业、红日景明、红日明升及红星中心,这几家公司合共控制红星冷链已发行股本总额的70.97%。此外,国企子公司湖南食品也持有红星冷链4.85%的股权。

在红星冷链的董事会中,现年55岁的罗跃担任公司的董事长,同时也是非执行董事。他从2005年10月起担任红星冷链控股股东红星实业的总经理、副董事长及董事长。

45岁的李俊担任公司的副董事长兼非执行董事,72岁的张明生担任公司的执行董事,他曾是红星冷链的总经理,2023年底卸任总经理职务,其个人也直接持有红星冷链0.3%的股权。

“子弹财经”注意到,红星冷链在递交招股书前,曾有过大额分红。

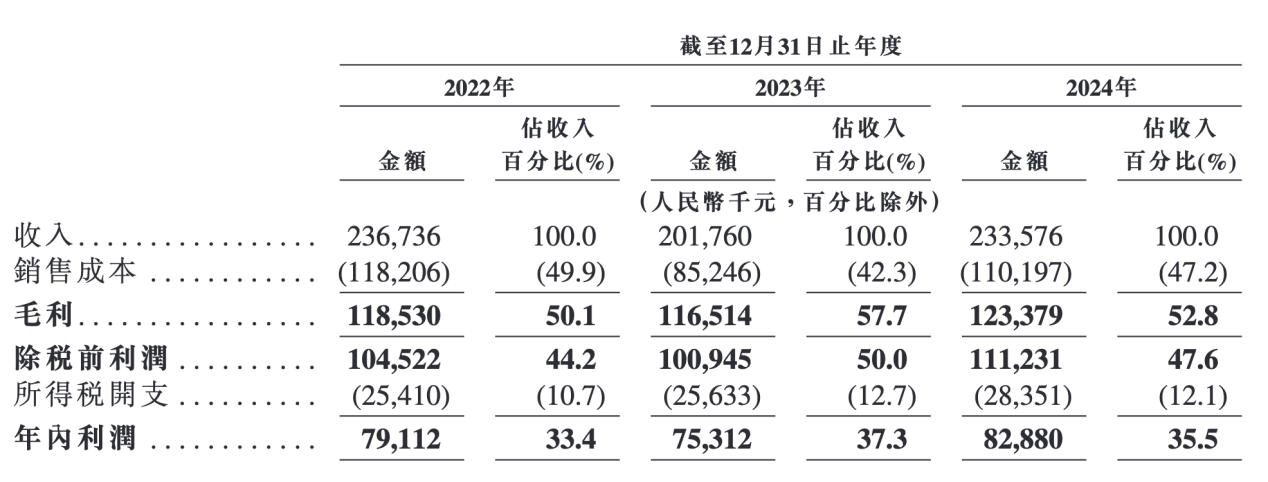

招股书显示,2022年、2023年及2024年(以下简称“报告期内”),红星冷链分别宣派现金股息3000万元、3000万元及1.4亿元,均已悉数派付。过去3年内,该公司累计分红2亿元。

值得一提的是,报告期内,红星冷链的年内利润分别为7911.2万元、7531.2万元和8288万元,这3年的利润总和约为2.37亿元。

而这3年的分红总额占红星冷链利润总和的84.4%,并且2024年分红金额1.4亿元超过当年的利润8288万元。

红星冷链先进行了较高比例的分红,如今又想通过上市募资扩产,容易引发外界质疑其募资的合理性。

而且同期,公司还分别累计欠缴若干员工社会保险及住房公积金供款约550万、480万和490万元。

未来,红星冷链的管理层需要在股东回报、员工保障与企业长期发展中找到平衡点。

业绩增长停滞,短期偿债压力明显

招股书显示,红星冷链面临着区域型企业的增长瓶颈。

报告期内,红星冷链的年营收分别约为2.37亿元、2.02亿元和2.34亿元,营收复合增长率约为-0.64%。净利润分别为7911.2万元、7531.2万元和8288万元,年复合增长率仅为2.35%。

图 / 红星冷链招股书

过去3年,红星冷链的冷冻仓储服务营收占比分别为58%、65.8%和68.5%,是公司的第一大业务。租赁服务的营收占比分别为16.7%、19.1%和18.1%,是公司的第二大业务。

招股书透露,公司从2022年开始实施智能冷冻仓储门店扩建项目(即“五期项目”),已经于2024年完工,五期项目将提升他们的能力,取得更大的市场份额,推动收入增长。

不过,公司的核心业务冷冻仓储服务的价格和库容利用率双双下滑,暴露了业绩增长乏力的事实。

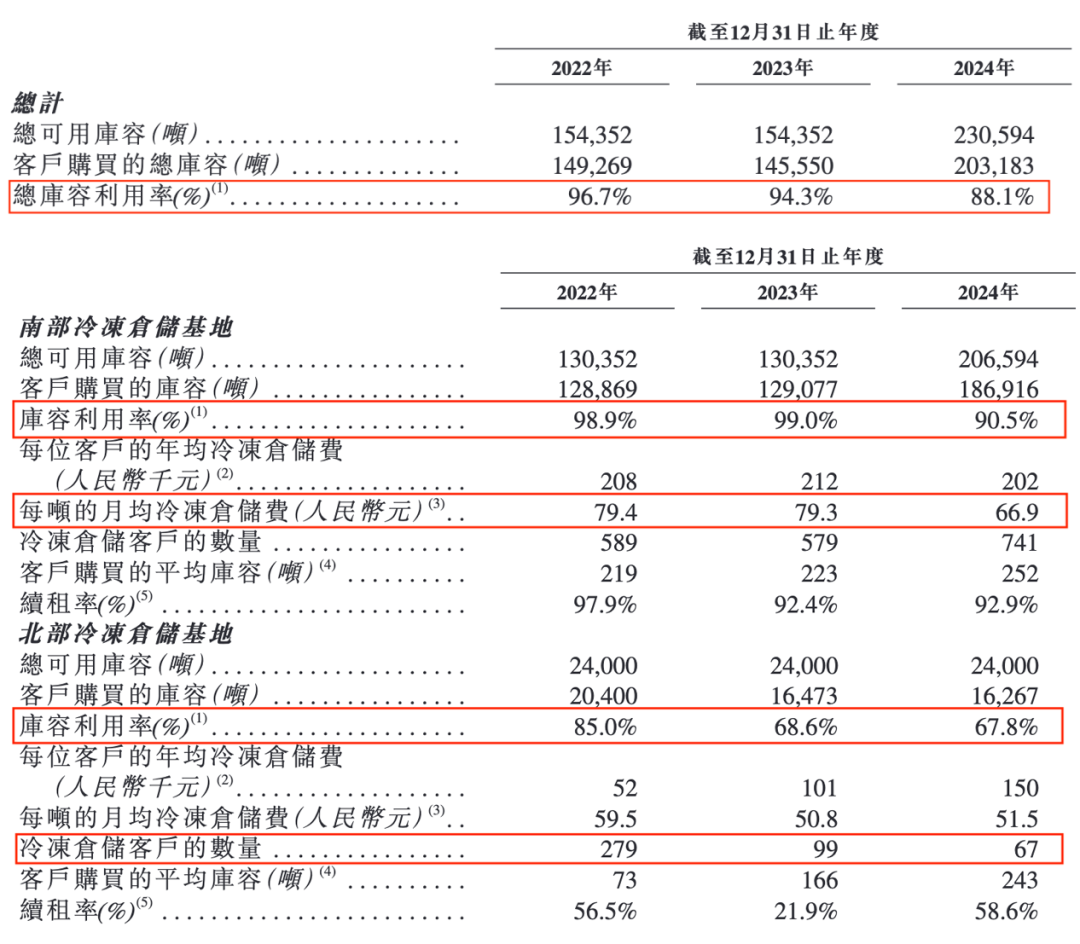

数据显示,2022年至2024年,红星冷链南部冷冻仓储基地的平均月仓储费从每吨79.4元降至66.9元,北部基地从每吨59.5元降至51.5元;总库容利用率从96.7%降至88.1%。

图 / 红星冷链招股书

其中,南部冷冻仓储基地的库容利用率分别为98.9%、99%及90.5%。

2024年,南部冷冻仓储基地的库容利用率明显下降,原因是其总可用库容增加;其月均冷冻仓储费由2023年的每吨79.3元减少至2024年的每吨66.9元,原因是公司采取了战略性低价策略吸引新客户所致。

而北部冷冻仓储基地在总可用库容不变的情况下,库容利用率出现大幅下滑,报告期内分别为85%、68.6%及67.8%。

北部基地的冷冻仓储客户数量也从2022年的279位减少至2023年的99位,并在2024年进一步减至67位,2023年客户数减少的原因2022年曾因疫情导致客户激增,2024年客户数继续减少,则是因为面临激烈的市场竞争时,他们战略性地关注了需求量较大的重要客户。

这些数据说明,红星冷链在激烈的市场竞争中,不仅存在降价换取新客户的情况,也在市场竞争中出现了部分客户的流失。

在这样的大背景下,红星冷链仍有意通过IPO募资扩产,计划在未来3年内新建一座加工厂及配套冷冻仓储设备,总设计库容约为10万立方米或超过2万吨可用库容。其加工厂将为客户提供冷冻食品加工服务。

报告期内,红星冷链也面临营运地区有限、供应商集中风险。在招股书中,红星冷链虽未透露来自湖南省的营收占比,但表示主要在湖南省经营业务,地理范围相对有限。另据新浪财经报道,红星冷链有超过9成收入来自湖南省。

红星冷链在招股书中也披露,报告期内,公司的五大客户主要包括在湖南省从事食品生产、批发及零售的当地商户及小微企业,专注于冷冻食品、包装食品及农产品,前五大客户贡献的收入分别占同年总收入的9%、8.7%及8.1%,且期间并无单一客户的贡献超过总收入的3%。

图 / 红星冷链招股书

当前,红星冷链的供应商主要包括电力、水及燃气的公用事业供应商及装卸服务供应商。

报告期内,公司对前五大供应商的采购额分别为3800万元、3390万元和3720万元,分别占其同年采购总额的78.1%、89.2%和86.4%。2023年,公司的最大供应商采购额曾占其总额的54.1%。

此外,红星冷链还面临明显的偿债压力。报告期内,该公司的流动比率指标恶化,分别为2.4、0.6、0.6。

报告期各期末,公司现金及现金等价物分别为5703.4万元、5615万元和3602.1万元。同期的流动负债总额分别约为6633.3万元、2.23亿元、1.35亿元。

这表明公司短期债务规模增长较快,且偿债资金来源减少,导致偿债压力持续上升。

研发投入微乎其微,从区域巨头走向全国面临巨大挑战

在业务面临增长瓶颈时,红星冷链除了扩大规模(新建冷冻仓储增加库容)、拓展新业务(提供冷冻食品加工服务)外,也想要通过探索技术变革带来新的增量。

红星冷链在招股书中表示:数字化能力已成为关键的竞争因素,通过引入物联网、大数据、人工智能等先进技术,企业能够实现智能化仓储运营,包括自动化库存管理、实时监控和智能预警等功能,从而支持正确决策,降低管理成本,提升运营效率。

红星冷链透露,他们通过IPO募集的部分资金将用于升级现有业务中使用的设备、信息技术基础设施及软件,包括投资人工智能技术以赋能他们的运营及客户,以此提升营运效率并减少人力依赖。

此外,公司还计划为客户提供数位化工具以强化营运的可视性,并招聘及培训员工以支援技术升级。

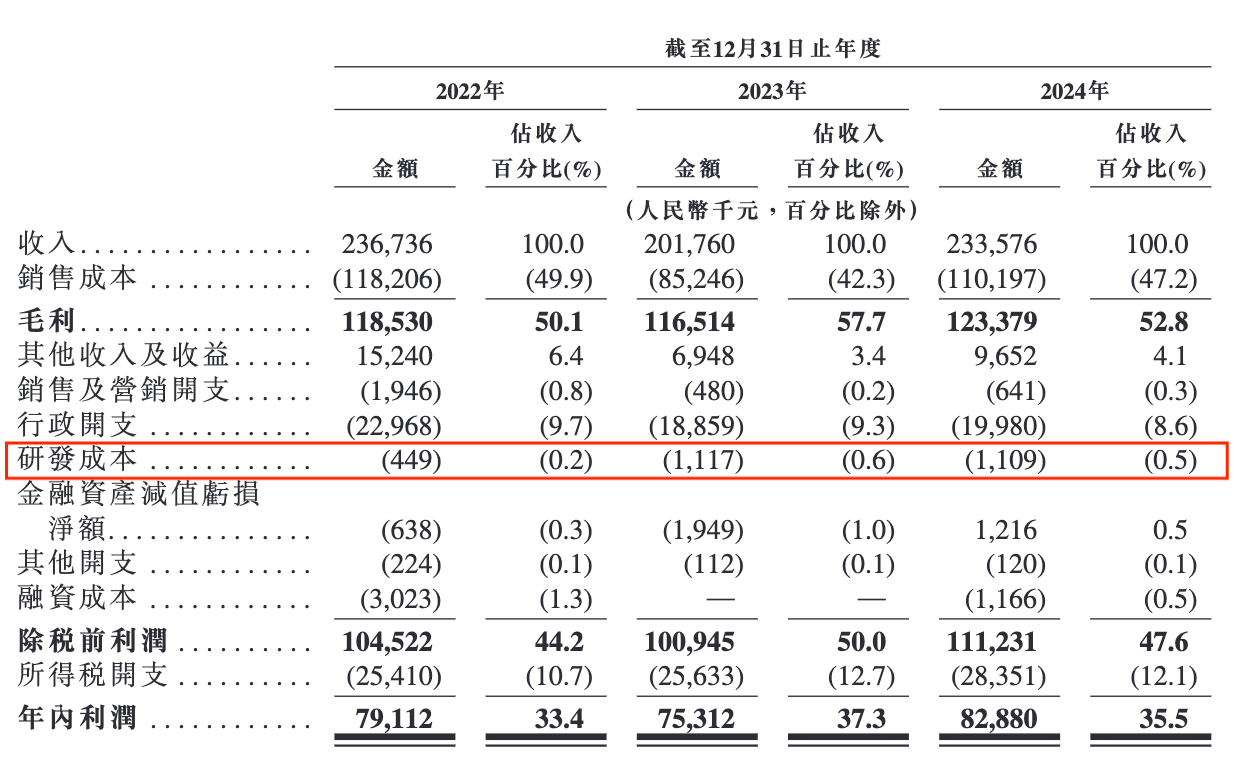

不过从过往数据看,红星冷链对研发的投入却微乎其微。截至2024年末,公司只有9名研发人员,占员工总数的比例仅为2.4%。

图 / 红星冷链招股书

过去3年,公司研发投入分别为44.9万元、111.7万元和110.9万元,占公司总营收的比例分别为0.2%、0.6%和0.5%,3年累计研发投入总额也仅有267.5万元。

对比来看,全国性冷链物流企业早已将研发视为核心竞争力。顺丰控股和京东物流在2024年的研发投入分别为25.34亿元和35.71亿元,占公司总营收的比例分别约为0.9%和1.95%。从整体研发占比方面也超过了红星冷链。

尽管顺丰和京东两家物流巨头并未公布他们在冷链领域的具体研发投入及占比情况,但公开资料显示,截至2024年12月31日,京东物流已获授权专利和软件超5000项,其中涉及自动化技术和无人技术的专利数量超过3000项;顺丰生效中及申报中的专利4180项,其中发明专利数占比61.5%。

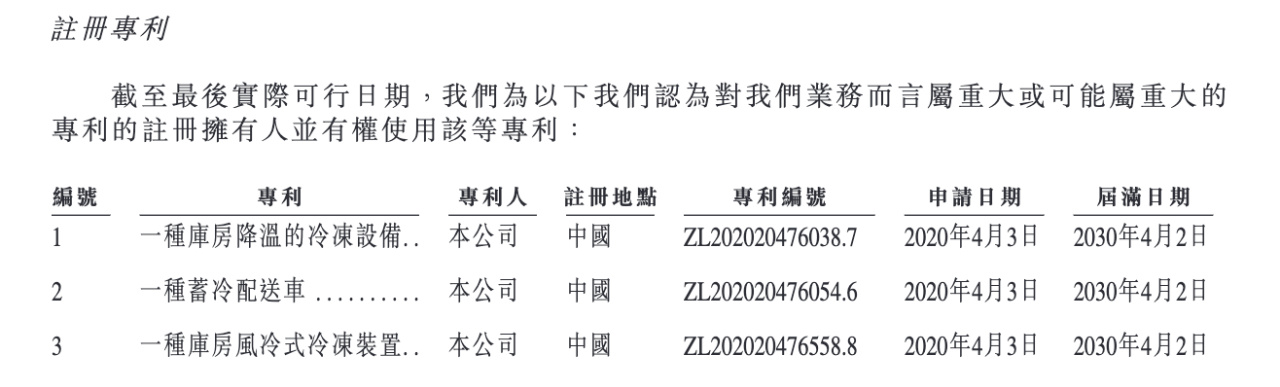

而同期,红星冷链仅有3项实用新型专利以及10项软件版权,并无发明专利。可见,红星冷链与主要竞争对手之间的技术储备差距巨大。

图 / 红星冷链招股书

目前,已经在湖南省做到行业第一的红星冷链,想要打破增长瓶颈,进一步走向全国市场,势必会与顺丰冷运、京东物流一较高下,届时若红星冷链没有足够的技术储备,恐怕难以竞争中占到优势,甚至技术代差也可能会转化为客户流失的加速度,让企业举步维艰。

另外,在湖南省内,玉湖冷链也在重点布局,他们2024年投建了占地400亩,库容28万吨的长沙交易中心,将在2026年全面开园,这个项目也可能对红星冷链的业务形成潜在的竞争压力。

总而言之,处于劳动密集型行业的红星冷链面临着较为严峻的外部竞争环境,同时其内部加大研发投入,做好技术转型升级也迫在眉睫。

红星冷链此次冲刺港交所IPO,既是区域冷链企业资本化的关键一步,也是其突破增长瓶颈的背水一战。

尽管“交易+仓储”的闭环生态在湖南省内市场验证成功,但在业绩增长停滞、偿债压力加大、巨头竞争等多重压力之下,红星冷链的IPO之路仍充满变数。