一直以来,存在这么一个极具争议的命题:汽车行业的股票值得投资吗?

众所周知,巴菲特不看好汽车股,事实上带轮子的股票他都不喜欢。巴菲特买比亚迪,是芒格的推荐,这个决策并不符合常规的巴菲特投资理念。

事实是,上个世纪30年代,美国共有2000多家企业进入了汽车行业,大家也都看好这个行业的未来,但到了2009年,这个行业只剩下了3家,其中两家还面临破产。这就是巴菲特从汽车行业得到的经验,在汽车行业找到输家要比赌对赢家容易的多。

我们都知道巴菲特的三大选股标准,护城河+自由现金流+跑赢通胀。其中一个很重要的指标就是轻资产,因为轻资产意味着低资本开支,如果有垄断加持,自然就会有源源不断的现金流。

汽车行业在美国从兴盛到衰落的过程,说明了一点,那就是在起点没有代差,自由竞争的前提下,美国在制造业上没有天赋。

美国作为移民国家,天生人力和资金成本高。两次大战期间,旧大陆一片火海,美国借助罗斯福新政脱胎换骨,恶补制造业。二战后,成为世界霸主的美国制造业产值一度占到了全球一半。

“上帝眷顾着傻瓜、酒鬼和美国人”,但命运从来都是公平的。二战后,美国制造业就江河日下。先是被缓过神来的老欧洲平推,接着在七八十年代被日韩吊打,进入21世纪后made in china更是横扫美国各大商超。

巴菲特不投资汽车,是因为美国相对而言不具备制造业、尤其是汽车制造业的天然禀赋。

如果美国汽车制造业竞争力可以做到横扫,那就没有今天丰田本田大众奔驰宝马的空间。通用汽车完全可以跟苹果一样整天挤牙膏,资本开支和研发投入降到最低程度,同样可以有爆表的自由现金流。

但如果中国投资者不投制造业,不在汽车行业中择股,那就属于刻舟求剑了。

中国的新能源汽车行业,从技术实力角度目前已经具备绝对的全球竞争力,假如全球可以放开自由竞争,完全可以将剩下的日系德系美系韩系法系整车厂全部推到护城河里。到那个时候,中国汽车股自然也就符合巴菲特的选股标准了。

好了,既然不是在做无用功,现在我们可以分析汽车行业的年报和一季报了——A股上市公司2024年报和2025年一季报,在4月30日这天落下了帷幕。我们梳理了278家汽车产业链公司的年报和季报情况,仅供参考。

01

低于预期的一季报

年报代表的时间太长,我们重点看的是一季报。

汽车行业有销量数据做前瞻指标。2025年1季度,汽车销量同比增长11%,其中乘用车12.9%,商用车1.8%,新能源继续高增,同比47%,出口增幅放缓,同比7%。

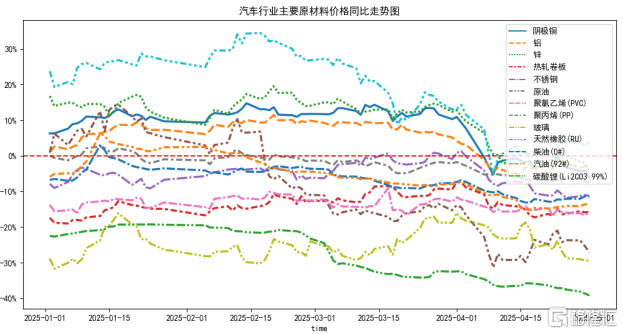

从成本端看,1季度主要的原材料价格同比表现比较分散,各有涨跌,成本端对企业盈利也不构成重大影响。目前看2季度各个原材料价格同比开始进入下降通道。

汇率方面,人民币对美元基本保持稳定,对欧元略有贬值,但影响可控。

从上面这些数据,我们有个大致的推断,那就是汽车行业1季报整体业绩水平应该还不错,普遍的收入增速应该在10%以上,净利润同比应该也相差不大,如果企业的下游客户主要以新能源为主,那增速超过40%应该也是可以预期的水平。

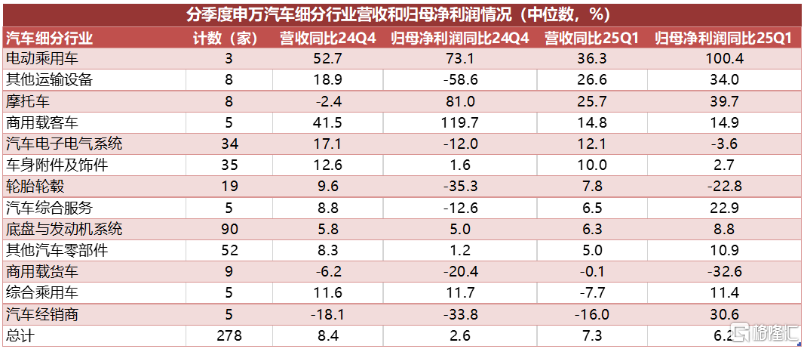

刨掉北交所后,申万汽车行业278家上市公司,25年1季度营业收入同比增速的中位数是7.3%,净利润6.2%,这个数字显然跟行业的销量和成本数据不是那么的匹配。

表现最好的细分行业是电动乘用车,1季度营收同比36%,归母净利润100%,其次是其他运输设备、摩托车,商用载客车。

公司数量较多的细分行业汽车电子电气系统,营收同比12%,车身附件及饰件营收同比10%,轮胎轮毂8%,但净利润下滑幅度接近23%。此外,底盘与发动机系统营收同比6%,其他汽车零部件5%。

净利润同比下滑幅度最大的是商用载货车,营收同比基本持平,但净利润同比下滑33%。

这就是汽车行业25年1季度的作业。

02

行业重点公司的情况

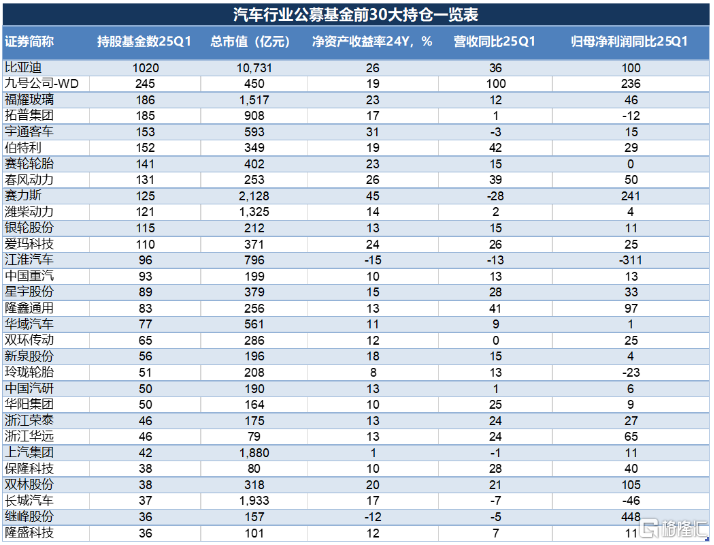

从1季度公募基金汽车行业持仓看,最多的有比亚迪、九号公司、福耀玻璃、拓普集团、宇通客车、伯特利、赛轮轮胎,都是些老面孔。

我们把这些公司的净资产收益率(ROE)都列了出来。因为从长期看,上市公司收益率基本上会等同于ROE,这个指标就是告诉你,在选择这家公司的时候,你能够得到的长期期望收益率大概是多少。我们同样也列出了营收和净利润增长率,因为按照指数基金之父约翰·伯格的研究,上市公司期望收益率还等于分红率加上净利润增长率。

公募前30大持仓中,整个1季度情况表现尚可,但显然并没有特别超预期的地方。收入增速同比超过40%的只有3家:九号公司、伯特利和隆鑫通用。

特斯拉产业链龙头拓普集团和新泉股份表现一般,这当然受关税影响,但特斯拉这两年确实也是增长乏力。这两家公司最近几年增长比较稳定,也吃到了新能源的红利,从基本面看,中长期增长问题不大。

几家智驾概念股,伯特利、星宇股份、中国汽研、华阳集团、保隆科技,除了中国汽研一般之外,其他几家表现都算正常。2025年最确定的一个机会就是智驾,比亚迪推智驾平权之后,相关配置收入增速有可能迎来翻倍增长。问题就是A股纯的智驾标的不多,主要的激光雷达和芯片股,都在港股上市。

这个清单里面有很多两轮车和摩托车上市公司,比如九号公司、春风动力、爱玛科技、隆鑫通用,这两个行业盈利能力不错,但确实很难看清楚行业走势,除了爱玛之外,剩下的三家海外收入的占比都很高,需要投入很多的时间和经历来研究。

汽车零配件转产机器人在产业逻辑上没什么问题,银轮股份、双环传动、浙江荣泰、双林股份都算是机器人概念。所谓因缘际会,市场很多时候并不是我们所能理解的。但从打造一个投资体系的角度,你不可能抓住每一个机会,看不懂的不要做,实在要做也不要去挑战市盈率30倍以上的公司。

03

还有哪些值得一看?

加上北交所,A股现在已经有5400多家上市公司了。从历史规律看,伟大的公司凤毛麟角,大部分企业最终都将沦为平庸。

上市公司总体遵循马尔科夫链,股价跟过去无关,只取决于现在的状态。但从基本面角度,历史业绩可以作为判断公司经营业绩的支点,对于短期不及预期的公司,如果逻辑仍在,容忍度可以略高一些。

因此,从短期业绩角度,我们关注的是两类公司,一类是现在高增的,另一类是有可能困境反转的。

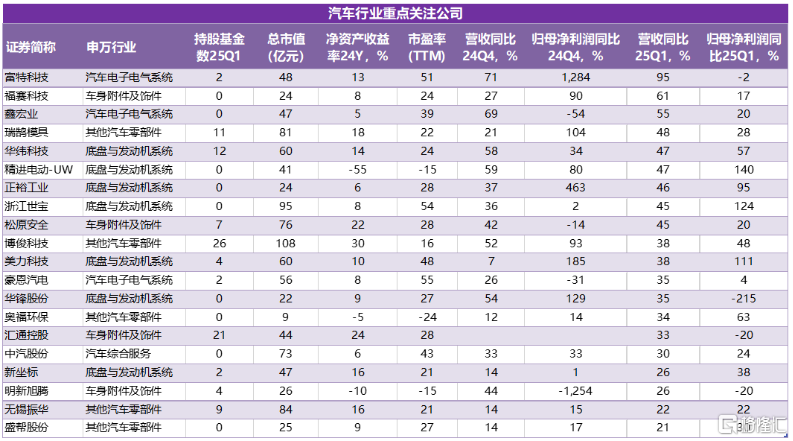

1、长期验证的四小白马:瑞鹄模具、松原安全、博俊科技、新坐标

这4家上市公司1季度收入同比分别是48%、45%、38%、26%,总体没有低于预期。

瑞鹄模具属于奇瑞产业链,主业汽车装备以及一些轻量化零配件,最近几年无论是收入还是净利润,增速都很快。

松原安全主业汽车安全带,属于安全类部件,盈利能力相对较高,对标瑞典奥托立夫,长期成长性逻辑和估值都算合理。

博俊科技业务也跟模具相关,历史上属于打铁股,盈利能力一般。最近几年搭上了自主品牌崛起的顺风车,收入增速很快,ROE也做到了将近30%。

新坐标属于Tier 2,主业是汽车用的各类冷锻件,每年收入增速刚刚过双位数,但是销售净利率非常高,超过30%。问题是海外收入占比较高,未来可能受影响。最近的暴涨是因为丝杠,偏主题。

华纬科技和美力科技,都是做汽车悬架弹簧的。两家公司1季度收入都是高增,华纬科技同比47%,美力科技38%,行业高增的事实相互印证。因为美力科技带有人形机器人概念,所以估值要高很多,相对而言华纬科技的估值就更加合理。

华纬科技的两大客户是比亚迪和吉利,后续的增长可以看两家销量的情况,大逻辑上,也受益于自主品牌崛起。

3、智驾概念股豪恩汽电

A股里智驾相关的标的不多,豪恩汽电就算一个,正因为如此,估值不算低。从成长性看,最近3年的增速都在20%以下。

公司1季度营收同比35%,净利润基本持平,从逻辑上说,公司收入同比加速的概率比较大。对于这种相对稀缺的智驾概念,净利润的要求可以略宽,但是收入增速不能掉。

富特科技主业车载高压电源,精进电动主业电驱,华锋股份主业电驱电控,3家公司1季度收入同比分别为95%、47%和35%。

新能源电驱电控行业比较尴尬,理论上增速很高,但很难挣到钱,富特科技和华锋股份1季度都是增收不增利,早先上市的两家同行,英搏尔和欣锐科技1季度表现也很一般。

5、汽车线束鑫宏业

主业汽车线束的鑫宏业1季度营收同比55%,但可比公司沪光股份1季度营收同比只是微增,显然是受第一大客户赛力斯销量同比下滑的影响。

沪光股份与赛力斯绑定比较深,TTM市盈率只有20倍。

正裕工业2024年以来收入增速很快,主业是出口汽车减震器,主打售后市场。一般来说,汽车零配件行业,前装的成长空间要大于售后。正裕工业收入增速很快,只不过盈利水平一般。后续如果能够进入前装市场,有可能打开向上的天花板。

浙江世宝12年就已经上市了,一直不温不火。23、24两年收入高增,目前的看点是线控转向系统。问题是估值略高。

这两家公司收入突增的原因可能是自主品牌产业链打破合资垄断的结果,但需要验证。

福赛科技1季度收入同比61%,主业汽车内饰件,公司盈利水平一般,但是增速确实很快。汽车内饰件,核心竞争力是客户开拓,如果起点比较低,一旦进入快车道,高增速会持续很多年。

汇通控股主业是汽车造型件和声学部件,盈利能力很强,销售净利率在15%以上。公司收入高增,问题就是公司上市时间不长,后续财务情况需要持续验证。

8、其他

同为汽车检测业务,中汽股份的营收表现不错,要远远好于中国汽研,但是中汽股份的估值显然也高很多。

无锡振华是小米概念股,主业跟瑞鹄模具和博俊科技接近,但各项指标表现一般,好处是各项估值都算合理。

盛帮股份主业是各类橡胶件,收入增速一般,但是净利率水平超过20%,这在汽车行业比较少见。

9、困境反转

明新旭腾是一个逻辑很顺,但业绩拉跨的公司。身处汽车用皮革这条小赛道,面对行业高成长加国产替代两条利好逻辑,只不过24年收入增速确实上来了,盈利却崩了。25年可以观察。

奥福环保,重卡尾气治理的供应商,最近几年重卡一般,公司已经连续三年亏损。公司的特点就是市值小,不到10个亿,市净率1出头。只要基本面略有改善,股价就可能一步兑现。

04

写在后面

关于投资,一直有这么一个观点:

散户关注结果,这会影响心情,进而影响决策。老手更关注系统,这会看到概率,进而调优决策。

显然,在选股系统上下功夫,要比自下而上择股更省心,也更可持续。

但是不管什么系统,宏观是逃脱不了的大问题。

骆驼祥子中有这么一句话:爱是人中龙凤才给得起的东西,真正的情种只会出生在大富之家。巴菲特和芒格说不要看宏观,那是因为宏观站在巴菲特和芒格这一边。

当下最重要的宏观就是东升西落,如果这个逻辑兑现,那中国投资者也不需要关注宏观。

从经济周期的角度,以新能源为代表的一轮大的康波周期,可能会迎来一波长达30年的上升期。与以往周期不同的是,本轮新能源革命不是资源属性,而是制造属性的。这就意味着,本轮周期新创造的财富,可能会超过历史上所有财富的总和。

大的经济周期是表面,背后是贫富分化的周期性波动。二战时罗斯福新政,所得税率最高收到94%,这奠定了美国战后经济复苏的基础。现在的美国,巴菲特交的所得税率,还不如他的秘书高。

巴菲特的投资理念,的确具有普适性。问题就是巴菲特所处的美国,到了后期根本没有制造业成长的空间,所以巴菲特并没有多少制造业的投资实践。

中国当下的竞争优势,就是在制造业上。生产函数告诉我们,一个国家的制造业禀赋,会归结到三点上:资本、劳动力和技术。为了就业,中国制造业实际拿到的资金成本都很低,广泛、深入、近乎免费的初高等教育,降低了劳动力的培养成本,现在技术也已经追平了世界先进水平。

巴菲特想投的那些企业,在中国基本上都属于国企的范畴。但国企的存在价值,并不是为了垄断获取高额利润,而是为了生产要素的平民化,从而降低全社会生产成本。

制造业的规律,说到底就是“大就是强,强就是大”,规模就是竞争力,重资产暴打轻资产。

轻资产搭建的护城河,其实并没有大家想象的那么宽,但重资产的护城河却往往显而易见。从这个角度上说,京东做外卖,成功的概率还是有的。