股市:市场进入财报季后的空窗期

市场回顾

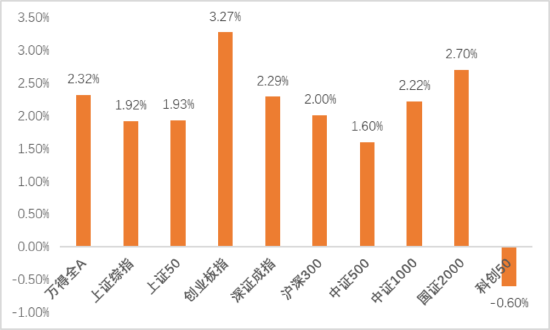

上周A股主要指数涨跌不一,强势震荡。

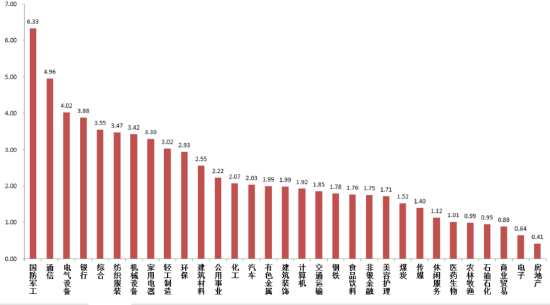

31个申万一级行业中,国防军工、通信和电气设备相对表现较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/05/05-2025/05/09

资料来源:wind;统计区间:2025/05/05-2025/05/09申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/05/05-2025/05/09

资料来源:wind;统计区间:2025/05/05-2025/05/09宏观数据分析

4月我国出口同增8.1%,较3月回落超4个百分点,但仍高于市场预期,量价看,数量拉动下降,价格拖累收窄。从国别和品类来看,中美关税战背景下对转口国和周边国家出口增幅更高,对应抢转口的集成电路和汽车,船舶出口增速也回升显著。虽对美国直接出口回落明显,但对东盟等转口国出口大幅上行。另一方面,美国对我国半导体、消费电子和医药品等领域的一些商品也进行了关税豁免。后续看,出口依旧面临着关税战压力,中美虽在谈判,但短期达成协议的可能性不大,斗争仍将是未来一段时间的主旋律,需要等待美国经济或者财政方面出现问题来倒逼特朗普政府态度软化,届时是更有利的谈判时间点。

2025年4月CPI同比-0.1%,预期-0.15%,前值-0.1%;核心CPI同比0.5%,前值0.5%;PPI同比-2.7%,预期-2.8%,前值-2.5%。数据符合预期。CPI、PPI连续3个月同时负增,尤其PPI连续2月降幅扩大,表明内需不足问题仍旧突出,且中美关税战以来,油价和多数大宗商品价格均有下跌,对PPI也有拖累。分行业看,汽车、通信电子、家具等出口高相关行业是PPI主要拖累项。后续内需的提升仍亟待政策发力与外部压力降低。

美联储在5月FOMC会议上决定继续维持联邦基金利率目标区间在4.25%-4.50%不变,符合市场预期,鲍威尔在新闻发布会上表述当前美国经济仍然稳健,韧性强。通胀虽已大幅下降但仍略高于美联储2%的长期目标。美联储继续观察经济态度明显。在高度不确定的贸易政策背景下,美联储的政策取向更多是响应式的、数据导向型的,需要等到数据实际走弱后才会进一步调整,除非特朗普政府的政策对于美联储产生更大人事方面影响。

股市策略展望

市场上周震荡底色不改,资金面层面,市场缩量上涨,两融资金、ETF资金均较弱。

随着时间推移和特朗普政府反复无常,资本市场逐渐接受了关税战影响将长期存在的事实。虽然集中交易期已过、市场迎来一定修复,但此事会对市场风偏持续形成压制,A股方面,经济“现实”仍弱,且随着政治局会议通稿的出炉,市场对全面刺激预期降低,更加聚焦于重点行业,且由于外需萎缩压力仍未完全显现(抢出口、抢转口撑住出口),地缘政治不确定性仍大,判断短期市场资金仍然难以形成合力,主题行情为主,期待出现足以扭转市场预期的催化。市场继续保持向上有压力向下也有底的振荡,且振幅可能短期扩大。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的反复无常与底线逐渐清晰,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。观察我国中长期维度在与美国的拉扯中是否会迎来战略机遇。内需、科技、出海三个方向可能迎来机会,如有超跌或偏低位机会可积极布局。其二,在证监会《推动公募高质量发展行动方案》下,公募产品被动化趋势恐进一步强化,较为低估的指数权重股可能迎来配置资金流入。

行业上,对于偏防御的红利类行业,继续建议配置一定比例,“杠铃策略”短期继续有效。公募基金考核新规为低估值大盘价值与红利带来资金注入预期,关注有催化的红利标的、弱周期且现金流稳定的公用、金融、贵金属等价值红利。进攻性行业方面,我们继续重点关注科技(在内需政策预期降低时优势凸显,随着美国政策反复和国内政策稳定支持不断产生交易性机会,中期仍然看好,具备新催化出现下重新成为主线的潜力。关注港股互联网、自主可控、机器人、低空等方向催化)。内需(以消费和高景气医药为首,对于政策和基本面预期弹性高,自上而下择时)。出海类(短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

责任编辑:彭紫晨