随着座舱视觉交互场景逐渐智能化,HUD作为智能驾驶第一屏,可谓在高端、中低端市场实现多维扩容——即车载HUD在高端汽车市场逐步标配化,同时亦加速渗透中低端汽车市场。

在此背景下,国内车载HUD解决方案龙头之一的泽景汽车电子股份有限公司(以下简称“泽景汽车电子”)于5月9日也正式向港交所主板提交上市申请,海通国际、中信证券为其联席保荐人。

该公司是中国创新智能座舱视觉、交互解决方案的先行者和领导者,提供以公司的挡风玻璃HUD(以下简称“W-HUD”)解决方案CyberLens及公司的增强现实HUD(以下简称“AR-HUD”)解决方案CyberVision为主,以测试解决方案和其他创新视觉技术解决方案为辅的综合解决方案。

据悉,泽景汽车电子一旦成功上市,将有望成为继华阳集团之后二级市场上又一家以高清抬头显示为主营业务的智能座舱企业。

那么,这一家车载HUD解决方案龙头的投资价值究竟如何呢?

营收规模逐年走高,净亏损则三年累亏近5.7亿

随着消费者对智能汽车配置和体验的需求快速提升,泽景汽车电子作为国内创新智能座舱视觉、交互解决方案的一大佼佼者,业务规模自然也“水涨船高”。

据招股书披露,近年来泽景汽车电子已实现强劲收入增长,收入由2022年的2.14亿元增至2023年的5.49亿元,再到2024年的5.78亿元,2022年至2024年期间复合年均增长率达64.3%。

截至2024年12月31日,泽景汽车电子服务主机厂客户超20家,累计车型定点数90个。在发明专利方面,公司已授权的HUD专利数量排名国内供应商第一。

而在销量数据方面,2024年,泽景在中国车载HUD解决方案市场排名第二,市场份额16.2%;其中W-HUD销量60万台,排名第二,份额占比17.8%;AR-HUD领域销量5.37万台,排名第三,市场份额13.7%。

然而,虽然营收和业务规模逐年走高,但公司却似乎仍未寻得“盈利之道”,常年亏损的表现已然促使公司资产负债情况愈发严重。

据招股书显示,2022年至2024年,泽景汽车电子分别录得净亏损为2.56亿元、1.75亿元、1.38亿元,三年时间累计亏损为5.69亿元。另外,期内公司经调整净利则分别为-7913万元、1331万元、-713万元。

常年亏损下,泽景汽车电子的现金流也处于紧张状态:2022年和2023年,该公司分别录得经营活动现金流出净额为1.399亿元、1.245亿元,2024年则年实现经营活动现金流入净额为0.29亿元。截至2024年末,公司持有现金及现金等价物约为2.30亿元。

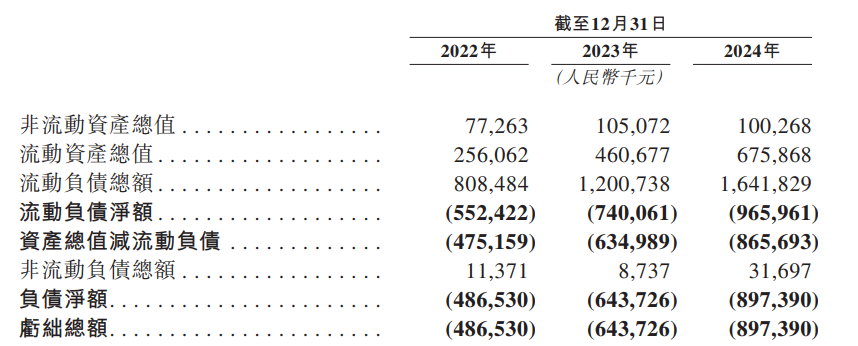

与此同时,公司高企的负债规模也进一步加剧外界对泽景汽车电子的担忧。截至2022年、2023年末、2024年末,公司的流动负债规模分别为8.08亿元、12.01亿元、16.42亿元,流动负债净额则分别为5.52亿元、7.40亿元、9.66亿元。

由上可知,尽管泽景汽车电子作为中国车载HUD(抬头显示)行业的头部企业,在技术实力和市场占有率方面表现突出,但其持续亏损的问题仍促使其盈利能力备受关注。

市场趋势“势不可挡”,但竞争也日趋白热化

技术持续升级与消费者对智能化出行体验的需求增长,正推动智能汽车快速普及,带动智能化在整车平台中的加速渗透。

在这其中,HUD作为智能座舱视觉、交互的核心部件,能够减少驾驶员视线偏移,提供车速、导航和ADAS警示等关键信息,有效满足消费者对于更加智能、安全、便捷的驾驶体验需求。随着消费者对沉浸式、数字化交互的行车体验需求增加,HUD正日益成为中高端智驾品牌旗舰车型标配。

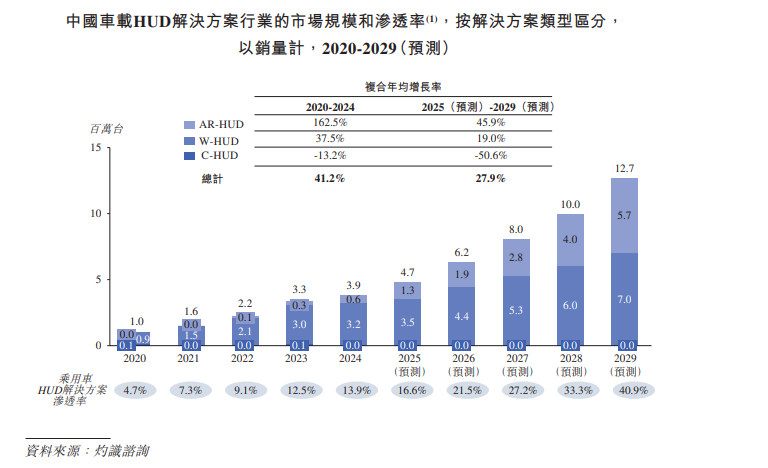

按销量计,中国车载HUD解决方案市场规模由2020年的1.0百万台增加至2024年的3.9百万台,期间复合年均增长率为41.2%。伴随座舱全面智能化和车载HUD解决方案的渗透率提升等趋势,预计到2029年,中国车载HUD解决方案将增加至12.7百万台,2025年至2029年的复合年均增长率为27.9%。

该市场中W-HUD解决方案预计将会逐渐往中低端车型渗透,成为智能汽车标配。W-HUD解决方案的销量预计由2024年的3.2百万台增加至2029年的7.0百万台,2025至2029年期间复合年均增长率为19.0%。

与此同时,AR-HUD解决方案预计将逐渐引领行业增长趋势,增加在新能源车以及高端车型方向的渗透。AR-HUD解决方案的销量预计由2024年的0.6百万台增加至2029年的5.7百万台,2025年至2029年期间复合年均增长率为45.9%。

市场趋势“势不可挡”,但反之也意味着竞争将愈发激烈。

中国车载HUD解决方案市场的参与者主要包括来自日本和欧洲的国际厂商以及本土厂商。近年来,本土厂商凭借技术创新突破、快速响应能力与定制化服务,逐步取代传统国际头部厂商,市场主导力显著增强。2024年本土厂商市场份额已由2020年的约16.7%增长至79.2%,并预计将于2029年进一步扩张。

在此背景下,虽然泽景汽车电子在中国市场车载HUD解决方案供应商中排名第二(市场份额约16.2%),但由于泽景产品线单一(以HUD为主),难以通过协同效应提升议价能力,公司的盈利能力仍远不另一本土厂商——华阳集团,其通过布局智能座舱全生态(液晶仪表、无线充电等)分散风险,2024年实现营收超100亿元,净利润达6.5亿元。

除此之外,泽景电子客户集中度过高,议价能力也受到一定限制。据招股书披露,该公司客户主要包括中国的汽车主机厂,2022年至2024年,公司前五大客户收入占总收入比例分别为93.0%、93.8%及80.9%。期间,最大最大客户的收入占比分别为47.6%、26.1%及23.2%。这种高度依赖导致其业务稳定性受制于少数车企的订单波动。

而为了提升公司的竞争优势,近年来泽景汽车电子也持续保持高研发之势。据智通财经了解,泽景在AR-HUD等前沿技术领域投入巨大,2022年研发费用占收入比例高达39%,虽后续降至10%左右,但累计研发支出已超2亿元。

不过,需要注意的是,尽管研发推动了技术领先(如自研DLP方案),但短期内难以通过规模化量产摊薄成本。

整体而言,中国车载HUD行业正处于高速成长期,技术升级与政策支持为本土企业创造了机遇。泽景汽车电子凭借技术领先性和客户资源占据市场优势,但需解决客户集中度高、盈利难等问题。未来,其能否通过扩展产品线、降低对头部客户的依赖以及实现正向盈利,这恐是增添其价值砝码的关键。