作者 | Michael Del Monte

编译 | 华尔街大事件

谷歌(NASDAQ:GOOG)最近收到了针对其广告和搜索业务的负面监管裁决,这可能会使整个公司面临核心业务剥离的风险。尽管谷歌剥离这些业务的可能性不大,但推翻裁决可能会对公司起到积极的催化作用。

从业务角度来看,谷歌的谷歌云业务在收入增长和利润率提升方面取得了显著进展,预计其增长将在 2025 财年下半年加速。考虑到当前的增长机会,分析师认为谷歌的股价应为每股 185 美元,相当于 2026 财年企业价值倍数 (EV/EBITDA) 的 13.55 倍。

谷歌最近遭遇了一些负面监管消息的打击。谷歌被暗示其广告平台“剥夺了竞争对手的竞争能力”。这项裁决引发了一个问题:谷歌是否需要剥离其业务的各个组成部分。

这可能是一个重大挑战,因为谷歌的广告平台正在进一步与其 AI 平台整合,以进行广告创作和营销策略制定。

2024 年 8 月,谷歌还获得了一项负面裁决,指控谷歌与其网络浏览器开发商、智能手机制造商和无线运营商一起,在搜索服务和文字广告方面保持垄断地位。尽管有这项裁决,但谷歌可能面临额外的压力,因为它越来越多地使用OpenAI 和 Perplexity等人工智能搜索应用程序。因此,谷歌搜索量从 2022 年的 93% 下降到 90%。谷歌在搜索领域失去份额的原因可能有很多。我怀疑这主要是因为它能够使用更复杂的输入进行搜索,并能够接收更结构化的输出,例如带有来源的数据表。

最近,苹果公司推出了Apple Cue,进军搜索引擎领域,暗示这款人工智能搜索引擎可以取代谷歌等标准搜索引擎。Apple Cue本质上是Safari的扩展,允许用户连接OpenAI、Perplexity和Anthropic作为搜索选项。

鉴于谷歌作为苹果iPhone默认搜索引擎的主导地位,这可能会对其造成重大影响。Apple Cue不仅会推出默认功能;如果用户采用或迁移到苹果的新搜索功能,它还可能取代谷歌搜索。

如果谷歌在搜索领域的领先地位进一步下滑,该公司可能会面临一系列负面因素,甚至可能危及广告业务的增长。虽然这种可能性很大,但考虑到 Alphabet 在 AI Overviews 和 Gemini 方面的强劲实力,这种情况不太可能发生。谷歌的 Circle to Search 也取得了成功,其使用量在 2025 年第一季度将增长 40%。为此,谷歌最近发布了 Gemini 2.5 Pro 和 2.5 Flash 进行模型优化。

谷歌将数字 AI 与物理世界连接起来,发布了基于 Gemini 2.0 的先进模型,专为通用机器人设计。因此,这些模型通过文本、图像、音频和视频实现了多模态推理和世界理解,使机器人能够执行各种任务。为了将这一功能推向生产,谷歌已经与包括波士顿动力公司 ( OTCPK:HYMTF ) 在内的多家合作伙伴测试了其软件,并与 Apptronik 合作开发人形机器人。这种软件功能有可能作为机器人 AI 的通用解决方案带来巨大价值。值得注意的是,该领域相对拥挤,有Nvidia ( NVDA ) 的 Isaac Groot N1 人形机器人基础模型,以及许多开发 AI 机器人的工业自动化公司,包括康耐视( CGNX ) 和Ametek ( AME ),它们都拥有硬件和机器视觉软件。

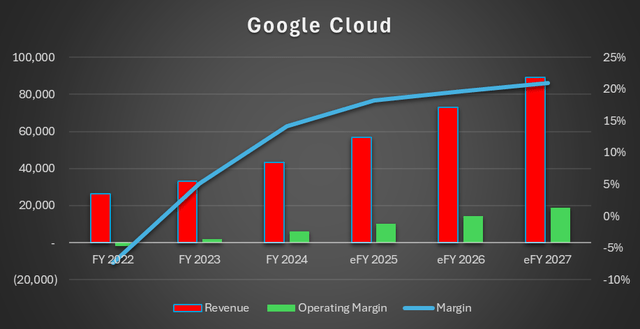

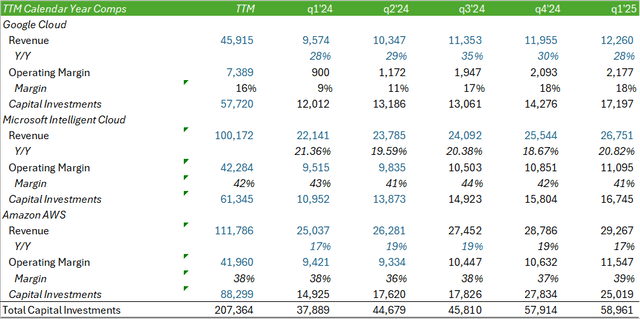

在谷歌云平台 (GCP) 和人工智能 (AI) 产品的推动下,谷歌云 (Google Cloud) 在 2025 年第一季度环比增长了 28%。该部门本季度的运营利润率也显著提升,环比增长 25 个基点,较 2024 年第一季度增长 836 个基点,这得益于效率、生产力和利用率的提升。尽管谷歌云在运营利润率方面仍落后于其他超大规模云服务提供商,但这一提升将使 Alphabet 走上追赶同行的正确轨道。

谷歌取得了重大进展,继 2025 年第一季度在硅谷推出付费服务后,又在奥斯汀市场推出了 Waymo 商业化服务。通过与 Uber ( UBER ) 的合作,Alphabet 计划于 2025 年夏天在亚特兰大推出 Waymo,并于 2026 年在华盛顿特区和迈阿密推出。

预测谷歌2025 年第二季度的营收将达到 920 亿美元,摊薄后每股收益为 2.11 美元。在谷歌的增长支出范围内,预计其搜索和广告业务的增长将在 2025 财年末继续保持温和。预计随着谷歌云强劲的资本投资支出带来更多产能,其增长速度将在 2025 财年末下半年加速。

谷歌在 2025 年第一季度的资本支出为 172 亿美元,主要源于其为扩大云业务规模而对服务器和数据中心的投资。管理层重申了 2025 财年末 750 亿美元的资本投资目标,以提升云容量,因为市场对其云和人工智能平台的需求持续强劲。鉴于微软已于 2025 年第一季度取消部分数据中心租约的消息,这一水平的资本支出将巩固云数据迁移和人工智能利用率增长的增长势头。

关于云计算增长,管理层指出谷歌正处于“紧张的供需环境”中,并宣布谷歌将在 2025 年底前专注于更高容量的部署。

谷歌在谷歌云的盈利能力持续提升,缩小了与云计算竞争对手的差距。

谷歌将对最近针对其广告和搜索业务的裁决提出上诉,这可能会减轻该组织剥离这些业务的压力。

由于近期针对谷歌广告业务的裁决,该公司可能被迫拆分并剥离该部门,这可能会影响谷歌旗下的横向业务。这可能会增加谷歌及其广告业务的成本,限制其增长机会,因为外部客户可能会在广告平台上面临额外成本。

随着人工智能竞争对手推出更先进的搜索功能,谷歌在搜索市场份额的主导地位也面临着越来越大的风险。

谷歌在云业务的收入和盈利能力方面也远远落后于其他超大规模企业。任何增长轨迹的中断都可能严重影响谷歌在该市场的盈利能力,尤其是在产能增加导致折旧和摊销费用攀升的情况下。

谷歌在 2025 年第一季度回购了价值 151 亿美元的股票,并批准了额外 700 亿美元的股票回购授权。此外,谷歌将季度股息率从每股 0.20 美元提高 5% 至每股 0.21 美元。

从估值角度来看,谷歌股价较同行大幅折让,其企业价值倍数 (EV/EBITDA) 为 13.54 倍,远低于同行 19.47 倍的平均水平。随着谷歌旗下谷歌云业务盈利能力的提升,这一折让可能会有所收窄。

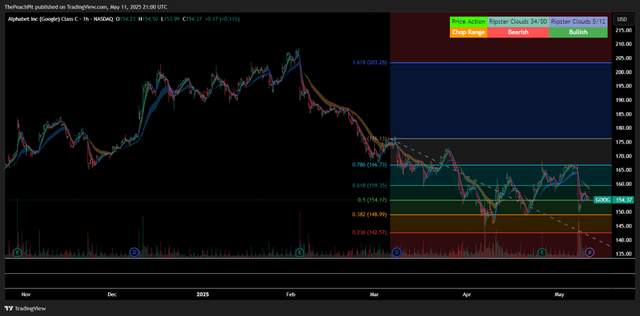

从战术角度来看,谷歌股价似乎呈下降趋势,使用艾略特波浪理论可能会经历 C 波。

从根本上来说,股票对于建仓来说越来越有吸引力。如果技术趋势得以延续,相信这段时间将为投资者创造一个诱人的买入机会。

考虑到当前的增长机会,分析师认为谷歌的估值应为每股185美元,相当于2026财年企业价值倍数(EV/EBITDA)的13.55倍。