贵金属

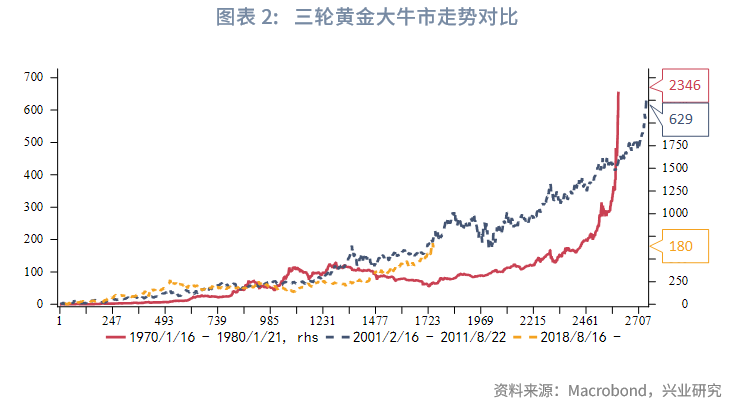

1968年至今,黄金共经历过三轮大牛市,分别是1970年1月16日至1980年1月21日(10年,涨幅2346%)、2001年2月16日至2011年8月22日(10.5年,涨幅629%)以及2018年8月16日至今(6.7年,涨幅180%)。

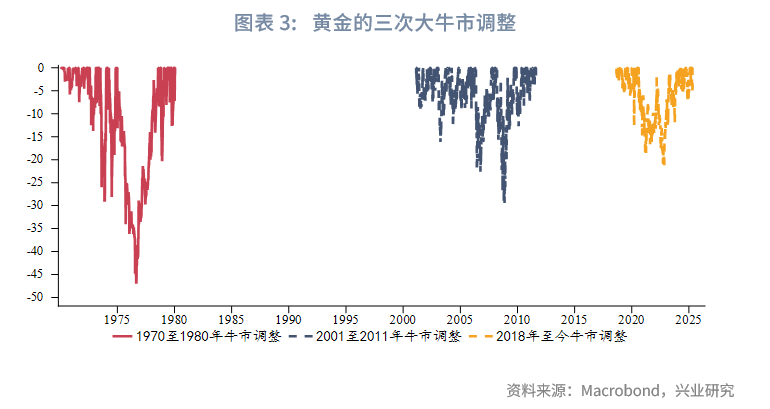

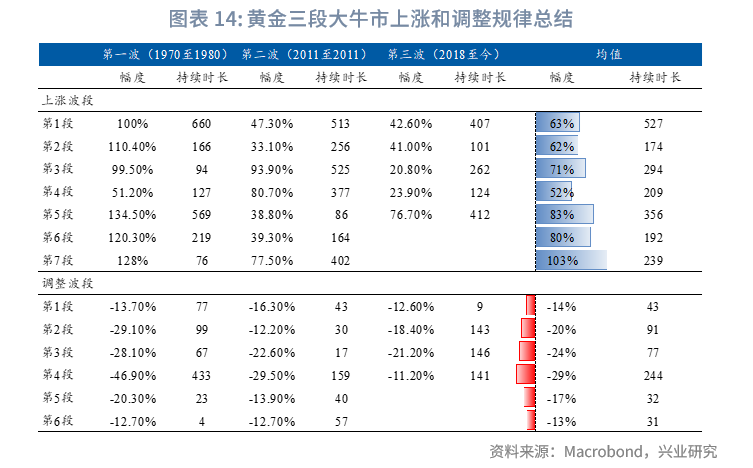

黄金牛市调整呈现两个特征:1、三段大牛市中,随着黄金市场体量的增加,黄金牛市最大调整幅度在收窄。2、大牛市中大幅调整出现的概率总体较低。以往两段完整牛市中黄金大幅调整出现的概率分别为5.18%和5.35%。一旦出现,会降低持仓体验。

调整诱因来看,1970至1980年以及2018年至今黄金大牛市中的显著调整波段,总体都与美元指数大幅反弹或美联储快速加息预期相关,1970至1980年间黄金最大幅调整与美元信用修复直接相关(“石油美元”初定以及《牙买加协议》签订),与地缘政治阶段性降温关系较弱。2001至2011年黄金大牛市中的显著调整波段,与地缘政治担忧降温相关性明显增强,与美元指数、美联储货币政策也存在明显关联。可见货币体系变革期,美元信用的增强或者减弱对于金价有着显著影响。

从上涨特征来看,1970至1980年与2001至2011年的两轮牛市均存在“7段显著上涨波段”,首段上涨持续时间往往较长,末段尽管持续时间不等,但涨幅均较为可观。除首段外,中后段(如第4、5或7段)也易出现持续性超400天的长上行波段。

2018年开启的黄金牛市当前已进入第5段(严格意义上是第4段)显著上涨波段,自2023年10月至今持续超410天。仅参考历史走势,此轮显著上涨波段在当前结束或者再持续150至250天结束均有可能。此段结束后,参考历史在本轮黄金大牛市延续过程中,有可能再出现1至2次持续时间较长的显著上涨波段,或者持续上涨时间不久(200天以内)但幅度依然值得期待的显著上涨波段。第5段上涨与第6段上涨之间可能出现10%-20%的调整波段,对应买入/增配窗口。

值得注意的是,以上分析仅参考布雷顿森林体系解体之后的几次黄金大牛市。但当前的人口周期(老龄化)、债务周期(美国政府杠杆率已超临界值)以及货币体系变革期(去美元化加速)可能延长牛市周期。黄金最终走势取决于全球货币锚重构进程,若美元信用持续弱化且央行购金维持高位,本轮牛市持续时间或超越历史规律。

本文将系统性回顾以往黄金大牛市中金价常见的回调幅度和诱因,以及大牛市中黄金的上涨特征与持续时长,以期为投资者黄金投资提供指引。

一、金价自由浮动以来的三轮大牛市

虽然金价正式自由浮动始于1971年布雷顿森林体系解体,但其实1968年伦敦黄金市场休市两周后重开就已经打开了一个全新的黄金世界。伦敦黄金市场重开后建立了一个双层市场,允许私人自由交易(之前不允许私人交易黄金),而各国中央银行只能相互交易,并且只能以35美元/盎司的官方价格进行交易。当前主要数据终端上最早可查的伦敦金日度价格数据就始于1968年,所以我们对于黄金的讨论也选取1968年4月1日作为起始点。

1968年至今,黄金共经历过三轮大牛市,分别是1970年1月16日至1980年1月21日(10年,涨幅2346%)、2001年2月16日至2011年8月22日(10.5年,涨幅629%)以及2018年8月16日至今(6.7年,涨幅180%)。在黄金熊市结束、正式开启牛市之前,都经历了两年左右的底部震荡期,分别是1999年8月25日(最低252美元/盎司)至2001年2月16日(最低254美元/盎司)(1.5年)、2015年12月30日(最低1046美元/盎司)至2018年8月16日(最低1160美元/盎司)(2.6年)。1968年4月1日至1970年1月16日(1.8年)期间黄金其实也经历了一个冲高回落的过程,总体表现也较为震荡。

二、黄金牛市调整的特征

黄金牛市调整呈现两个特征:

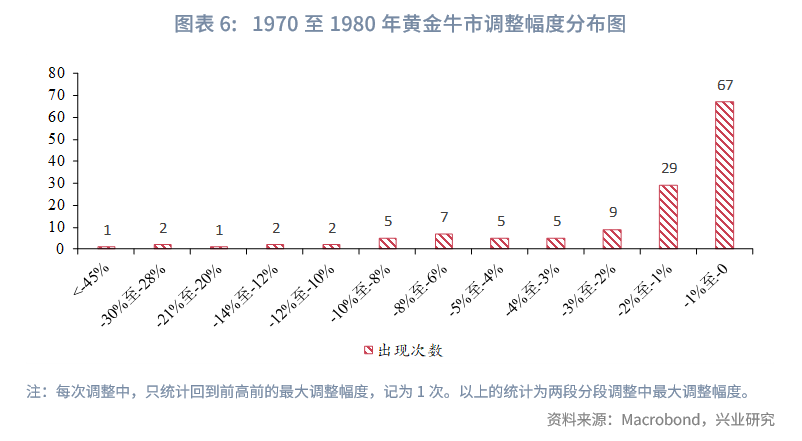

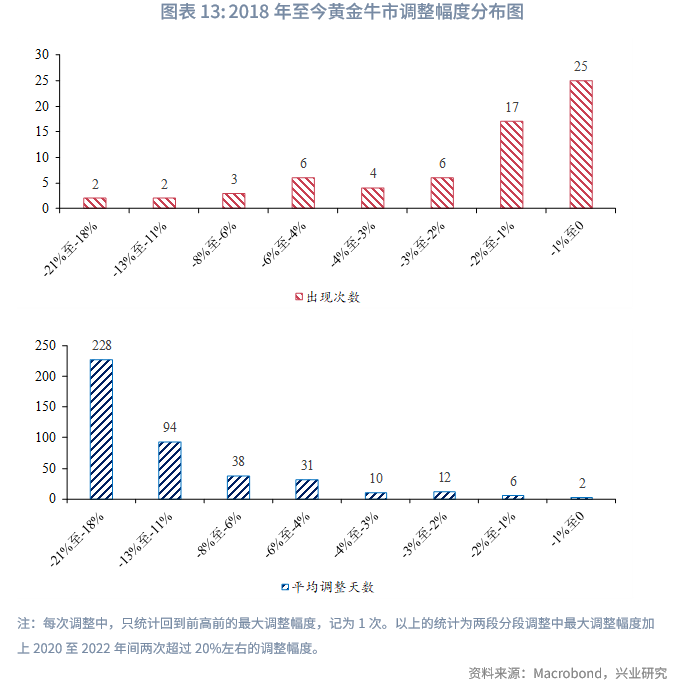

1、三段大牛市中,随着黄金市场体量的增加,黄金牛市最大调整幅度在缩小。1970至1980年的牛市中,黄金在1974年石油美元初定至1976年《牙买加协议》签订前后经历过最大47%的牛市调整;2001至2011年黄金牛市中,在2008年次贷危机发酵过程中,黄金经历过最大29%的牛市调整;2018年至今,黄金在2020年8月10年美债利率自0.5%低位反弹至2022年美联储近40年来最快速加息缩表背景下,最大调整21%。同时不止是最大调整幅度,黄金在牛市中总体调整幅度也在下降。

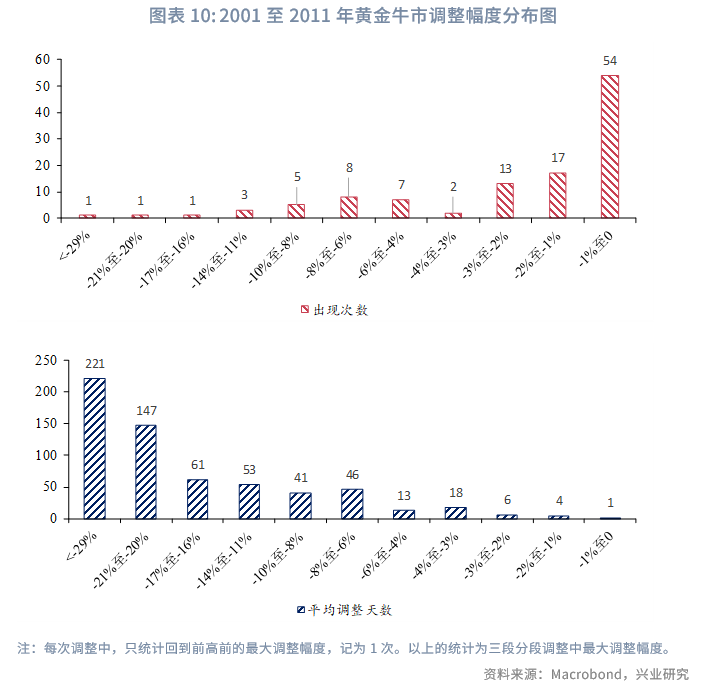

2、大牛市运行中,大幅调整出现的概率总体较低。但一旦出现,会降低持仓体验。若我们以12%作为1970至1980年黄金牛市中较大幅调整的标准,以10%作为2001年至2011年以及2018年牛市中较大幅调整的标准,则两段完整牛市中黄金大幅调整出现的概率分别为5.18%和5.35%。

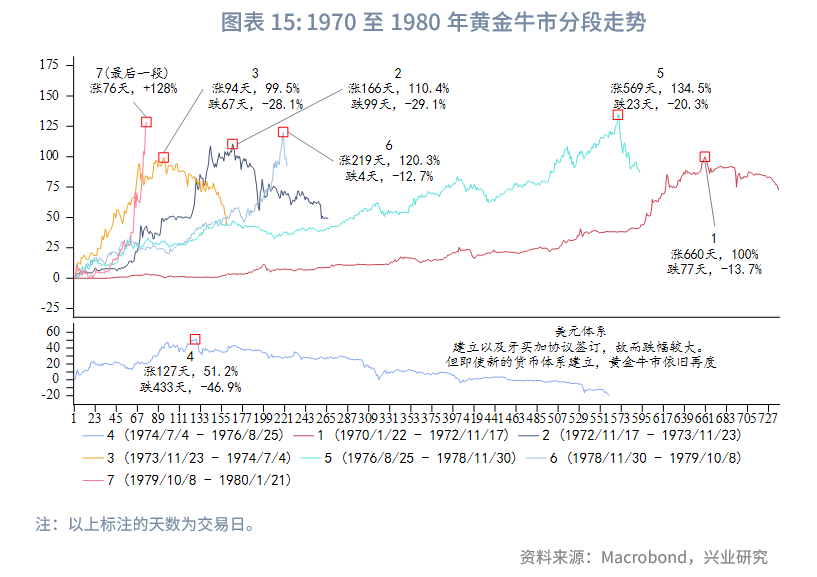

2.1 1970至1980年的牛市调整

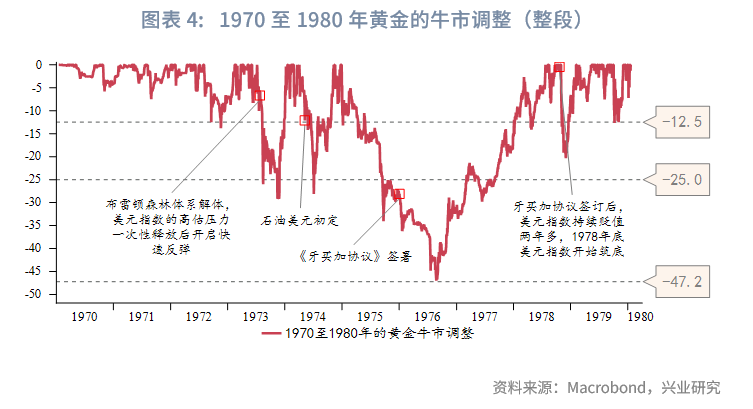

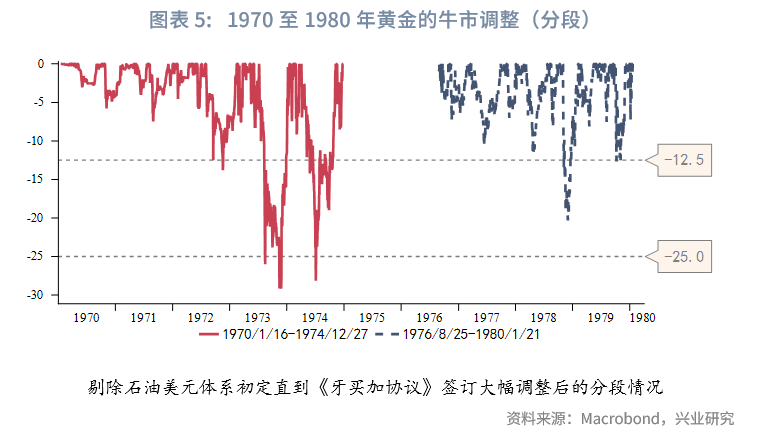

20世纪70年代,国际货币体系经历了一个从破坏到重塑的过程,期间黄金共发生了6次大幅调整,调整时间和原因如下:

1、1972年8月2日-1972年11月17日(跌幅13.7%)

核心原因:美元信用短期修复与政策影响

布雷顿森林体系后续影响:1971年12月,美国与G10国家签订《史密森协定》,将美元对黄金贬值7.89%(官价从35美元/盎司升至38美元/盎司),协定短期内缓解了美元信任危机,部分投资者认为美元贬值已到位。1972下半年美国GDP同比回升,失业率下降。

英镑危机冲击:1972年6月英国宣布英镑浮动汇率,引发欧洲市场抛售黄金换取美元流动性。

2、1973年7月6日-1973年11月23日(跌幅29.1%)

核心原因:布雷顿森林体系解体后,美元指数的高估压力一次性释放后开启快速反弹。

美联储激进加息:为应对通胀,美联储快速将利率从5.75%升至11%。

3、1974年4月3日-1974年7月4日(跌幅28.1%)

核心原因:石油禁运结束、美国与最大产油国沙特进行了一系列沟通后建立了“石油美元”体系。

石油禁运的终止:1973年10月第四次中东战争引发的阿拉伯国家石油禁运在1974年3月正式解除。

“石油美元”主要内容:(1)沙特利用自身在OPEC的主导地位,保证未来的全球原油贸易只能以美元结算。

(2)沙特将原油出口收入的大部分用于购买美国国债,并将利息所得用于支付美国公司承建的沙特基础设施现代化改建。

(3)保证油价处于美国可以接受的范围内,并防止OPEC再次发生原油禁运。

4、1974年12月30日-1976年8月25日(跌幅约46.9%)

核心原因:美元信用体系的重构。1975年,OPEC全面采用美元结算,全球立刻恢复了对美元的需求。1976年1月《牙买加协议》签订,信用货币运行规则订立。

5、1978年10月30日-1978年11月30日(跌幅20.3%)

核心原因:美元指数快速反弹。牙买加协议签订后,美元指数持续贬值两年多,1978年底美元指数开始筑底。

直接干预外汇市场:1978年11月1日,卡特政府宣布动用300亿美元干预汇市,包括向其他央行借调150亿美元、发行以马克和瑞士法郎计价的“卡特债券”50亿美元,并通过国际货币基金组织(IMF)提取资金,此举直接向市场注入美元流动性,短期内拉升了美元汇率。

货币政策紧缩信号:美联储同步将贴现率提高1个百分点至9.75%(当时历史高点),释放抗通胀决心。市场对政策转向的预期推动美元对主要货币单日涨幅达7-10%。

6、1979年10月2日-1979年10月8日(跌幅12.7%)

核心原因:美联储暴力加息。

沃尔克加息预期:1979年10月6日美联储新主席沃尔克宣布以货币供应量为政策目标,市场预期暴力加息(后续利率升至20%),黄金遭抛售。

美元避险需求:1979年10月美国通胀率达12%,但美元因避险属性反而走强,压制金价。

总体来看,1970至1980年间黄金大牛市中的显著调整波段,总体都与美元信用阶段性修复、美元指数大幅反弹或美联储快速加息预期相关,与地缘政治阶段性降温关系较弱。这6个时段中,有5个时段美元指数均上涨。

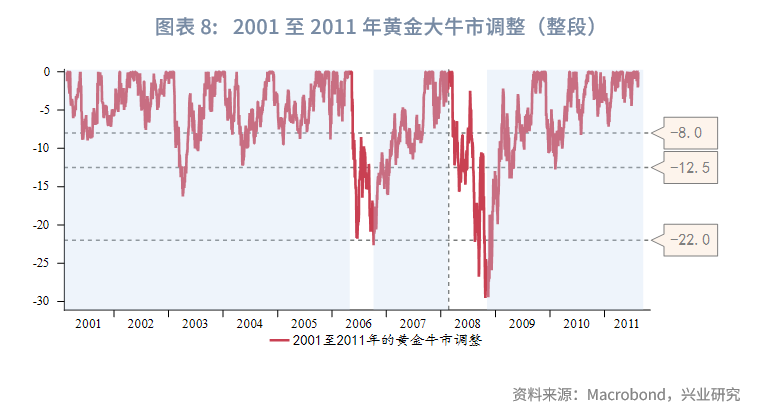

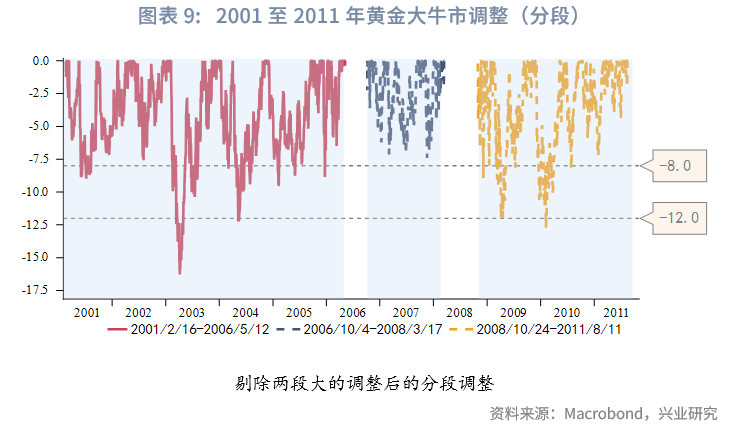

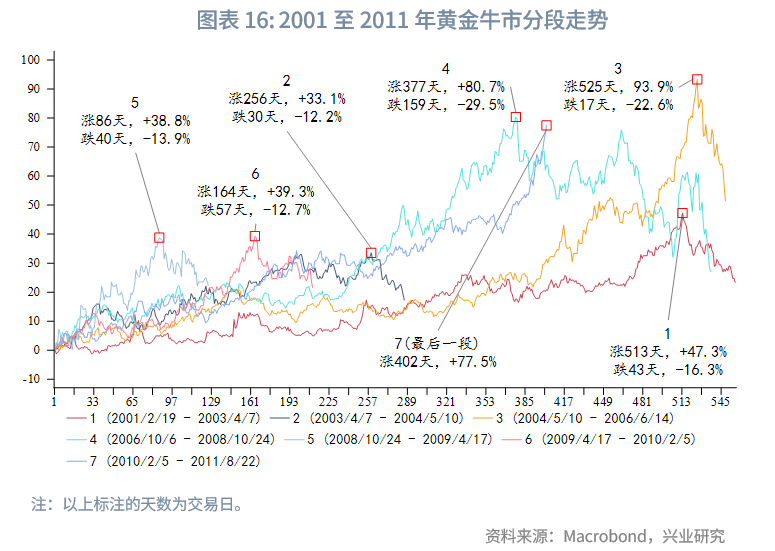

2.2 2001至2011年的牛市调整

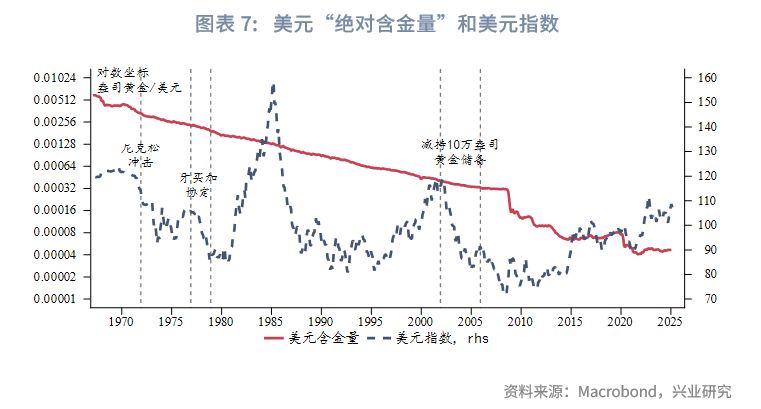

进入21世纪后,美元含金量与美元指数之间的联系得以重建(详见《兴业研究汇率报告:“牙买加体系”产生裂痕——货币含金量的视角20250305》)。伴随美元信用走弱以及美国劳动生产率同比的下滑,黄金再度开启大牛市(详见《兴业研究商品报告:产业技术周期、美股与黄金(下)20240219》)。2001至2011年间黄金共发生了6次大幅调整,调整时间和原因如下:

1. 2003年2月5日-2003年4月7日(跌幅16.3%)

核心原因:美伊战争预期与市场博弈。

战争避险需求消退:2002年12月,伊拉克提交的武器发展报告被美国评估为“不完整且不真实”,市场普遍预期美国将对伊动武。这一紧张局势推动投资者将资金转向黄金避险,黄金的“战争溢价”显著擡升。2003年2月10日伊拉克同意联合国使用侦察机核查后,金价迅速回落。

回落初期美元指数同样回落,金价回落并非因为美元指数走强。

2. 2004年4月1日-2004年5月10日(跌幅12.2%)

核心原因:美联储将开启加息周期、美元反弹、伊朗暂停铀浓缩。

美元反弹压制金价:美联储于2004年6月启动加息周期,美元指数从4月初的87.5升至5月的91.3。

暂停离心机组装:4月伊朗宣布暂停浓缩铀离心机的组装,这一举措是对国际原子能机构和欧盟斡旋的暂时妥协。此举短期缓和了市场对核冲突的担忧,导致黄金避险需求阶段性降温。

黄金作为风险对冲工具:5月10日美国威胁将伊朗核问题提交联合国安理会,市场担忧制裁可能引发中东局势失控,黄金价格在月末反弹。

3. 2006年5月12日-2006年6月14日(跌幅22.6%)

核心原因:国际社会就伊朗铀浓缩展开斡旋。

投机资金撤离:2006年1月初,伊朗公开宣布恢复中止两年多的核燃料研究工作。2006年3月29日,安理会通过主席声明,要求伊朗在30天内中止一切核活动,标志着安理会正式介入伊朗核问题,此后金价快速上涨。面对英法提交的制裁草案分歧,六国外长于5月8日协调立场。伊朗总统内贾德多次威胁退出《不扩散核武器条约》。有分析认为此举意在为外交斡旋设置时间底线,通过强硬姿态对冲制裁压力,而非实质退出。5月中旬后金价快速走低。

4. 2008年3月17日-2008年10月24日(跌幅29.5%)

核心原因:2008年3至7月黄金整体震荡,黄金的调整主要发生在7月之后。初期因为联储转向预期,后期主要因为金融危机和流动性挤兑。

美联储政策转向预期:7月美联储官员密集释放鹰派信号。保尔森表示尽管在房产市场稳定之前,金融市场将继续存在压力,不过预计国会将支持企业改革方案,并再次强调强势美元符合美元利益。费城联储主席也同样指出,因过于宽松的货币维持过长时间令通胀问题恶化,所以政策调整宜早不宜迟,并且可能需要在劳动力市场和金融市场复苏之前加息,不愿重蹈上世纪70年代的覆辙。市场预计联邦基金利率可能从当时的2%逐步上调,推动美元走强。

流动性危机:9月雷曼兄弟破产,流动性危机爆发。

5. 2009年2月20日-2009年4月17日(幅度13.9%)

核心原因:美联储救助国有银行必要性下降、央行抛售。

美联储政策信号:2月24日,美联储主席伯南克表示美国大型银行不必进行国有化可顺利度过危机,削弱了黄金的避险魅力,压制金价回调。

IMF抛售计划:G20批准抛售403吨黄金储备,引发短期抛压。

6. 2009年12月2日-2010年2月5日(幅度12.7%)

核心原因:美元反弹。

美元反弹:2009年末,国际金融危机总体上从恶化蔓延趋向缓和好转,宏观经济总体触底反弹,美元指数大幅反弹。2010年1月底与2月初,华尔街、路透社、金融时报等媒体大肆报道由希腊引发的欧债危机。美元指数继续反弹,黄金快速回落。

总体来看,2001至2011年黄金大牛市中的显著调整波段,与地缘政治担忧降温相关性明显增强,与美元指数反弹、美联储快速加息预期也存在明显关联。这6个时段中,有4个时段美元指数上涨。

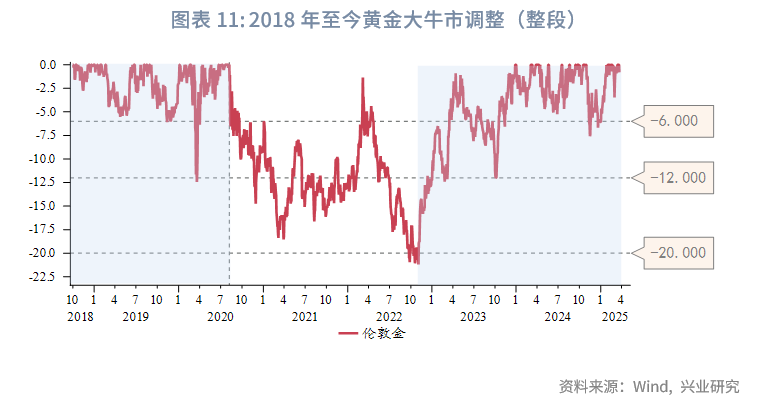

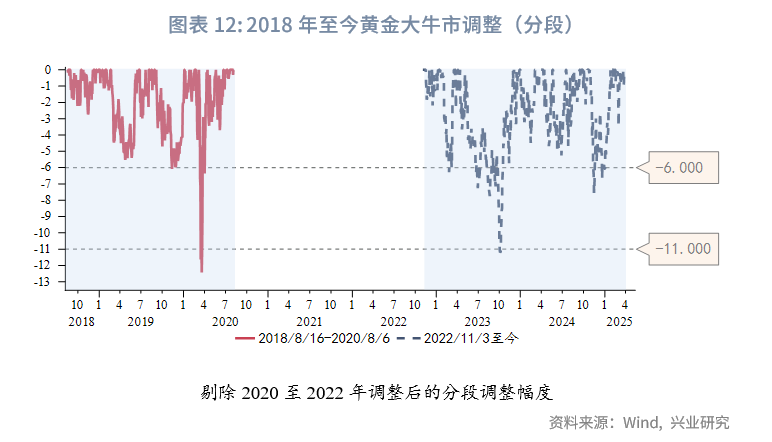

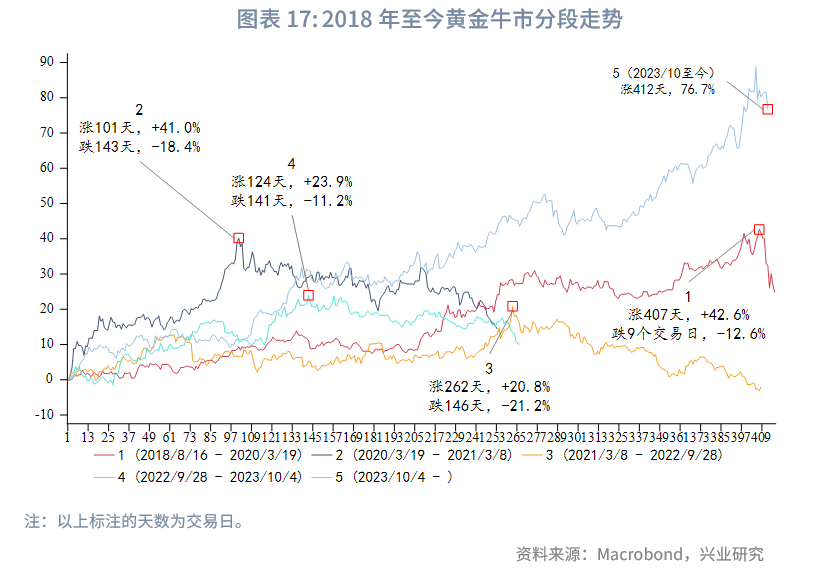

2.3 2018年至今的牛市调整

2018年后,黄金“再货币化”特征凸显。2018年至今黄金共发生了4次大幅调整,或者严格意义上讲其实是三次,因为2022年3月8日高点并未超过2020年8月高点。不过考虑到具体背景,我们暂时按照4次统计,调整时间和原因如下:

1. 2020年3月9日-2020年3月19日(跌幅12.4%)

核心原因:新冠疫情引发全球流动性危机。

市场恐慌性抛售:新冠疫情全球蔓延导致美股多次熔断,投资者为追加保证金被迫抛售黄金换取现金,黄金短期避险属性失效。

美元流动性枯竭:美联储紧急降息至零利率并启动QE,但初期政策传导不畅,美元指数飙升,黄金作为美元计价资产承压。

期现价差异常扩大:伦敦现货与纽约期货价差创10年新高,反映实物黄金供应链中断与期货市场流动性失衡。

2. 2020年8月7日-2021年3月8日(跌幅18.4%)

核心原因:经济复苏预期与美债收益率回升。

通胀预期透支:黄金在2020年8月创历史新高,市场对美联储“无限QE”刺激通胀的预期过度乐观。

美债收益率触底回升:美国10年期国债收益率从2020年8月低点0.5%开始回升。

3. 2022年3月9日-2022年9月28日(跌幅20.6%)

核心原因:地缘冲突降温、美联储激进加息。

乌克兰危机溢价消退:战争初期推升金价至2070美元/盎司,阶段性炒作后,避险情绪回落。

美联储加息周期启动:为抑制通胀,美联储在2022年3月至11月连快速加息,美国联邦基金目标利率升至4%,美元指数突破114创20年新高。

4. 2023年5月5日-2023年10月5日(跌幅11.2%)

核心原因:美联储政策博弈与地缘风险反复。

加息预期增强:7月虽为本次美联储加息周期中最后一次加息,但当次FOMC会议美联储释放“鹰派”信号,调高2024和2025年政策利率预期,10年期美债收益率突破5%。

经济数据强劲:美国2023年第三季度GDP按年率计算增长4.9%,创2021年第四季度以来最快增速。

总体来看,2018年至今黄金显著调整波段,政策主导性较强,此外金融市场流动性冲击也会波及黄金。美联储货币政策(尤其是利率和QE/QT)成为黄金波动的核心变量,地缘风险影响退居次要。

三、黄金牛市上涨的规律

上一节我们讨论了黄金牛市显著调整的特征及规律,本节聚焦于黄金牛市的上涨特征。这个分析一来能够解答黄金大牛市金价不发生显著调整情况下的上涨持续时间,二来也就解答了黄金牛市中显著调整波段间隔多久会出现一次。

1970至1980年以及2001至2011年黄金显著调整波段均为6次,故不发生显著调整情况下的上涨持续时段为7次(简称“显著上涨波段”),我们将对以上显著上涨波段的特征进行分析,并与2018年至今的情况进行对比。

第1段上涨开启前,黄金都已经经历了近两年的震荡,故而每段牛市开启时的第1段上涨往往持续时间都较久,在400天至660天不等。第2段上涨往往较短,因为没有大幅调整的第1段长期上涨走势结束后,往往需要一段时间休整。中间几段的一致性规律略弱,不过最后一段(第7段)上涨尽管持续时间不一,但幅度往往较为可观。

黄金持续时间近400天或以上的显著上涨波段每段大牛市中会出现2至4次,除了第一段外,其余持续时间较长的显著上涨波段倾向于出现在中段(第4段)或者后段(第5段或者第7段)。

从2023年10月开启的这轮显著上涨波段已经持续超过410天,属于2018年开启的大牛市的第5段显著上涨波段(严格意义上是第4段),仅从对比历史走势的角度而言,此轮显著上涨波段在当前结束或者再持续150至250天结束均有可能。此段结束后,仅参考历史,在本轮黄金大牛市延续过程中,有可能再出现1至2次持续时间较长的显著上涨波段,或者持续上涨时间不久(200天以内)但幅度依然值得期待的显著上涨波段。

同时值得注意的是,以上我们的分析仅参考布雷顿森林体系解体之后的几次黄金大牛市。但考虑到现在的人口周期、债务周期以及货币体系变革期,布雷顿森林体系解体后的经验未必完全适用,黄金牛市最终持续时长和形态取决于当前全球贸易体系重塑以及货币体系重塑未来何时能见到稳定下来的曙光,以及在此过程中主要参与国的各种政策应对。

文章来源:兴业研究公众号