摘要

在2025年2月8日发布的研究报告《黄金:传统框架外的现货贸易异动》中,我们提出美国关税政策对于黄金贸易市场的直接扰动超出预期,实物黄金自2024年12月起大量流入美国市场,并已导致现货市场流动性紧张,由此引发的不确定性交易也可能继续推升黄金价格。4月2日,特朗普政府关税政策明确豁免贵金属,但“对等关税”政策力度大超市场预期[1],不确定性交易的击鼓传花由欧美传导至亚洲市场,接力支撑黄金价格继续上行。

4月23日,美国政府传递关税政策缓和信号[2],黄金避险买需的反身性风险初步显现,COMEX金价从持续上行转为区间调整。5月12日,中美日内瓦经贸会谈联合声明发布[3],贸易谈判进展再超市场预期。短期看,在欧美市场已明确关税政策不会直接影响贵金属贸易之后,我们提示若中美关税谈判进一步推进,或促使风险偏好继续改善,为黄金带来高位回调压力。若充分考虑避险溢价的出清空间,我们提示COMEX金价可能回落至3000美元/盎司下方。

美国关税豁免贵金属资产,实物黄金贸易异动和流动性紧张告一段落

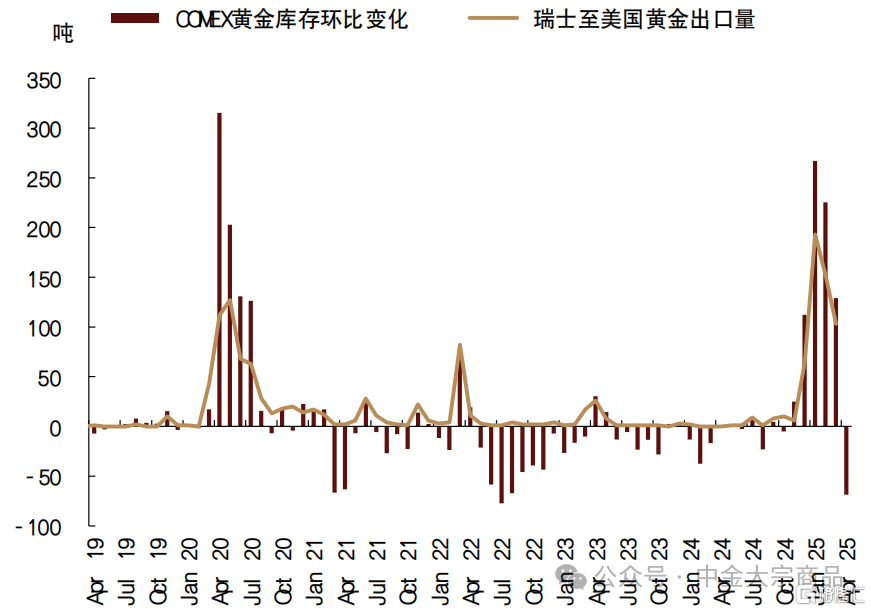

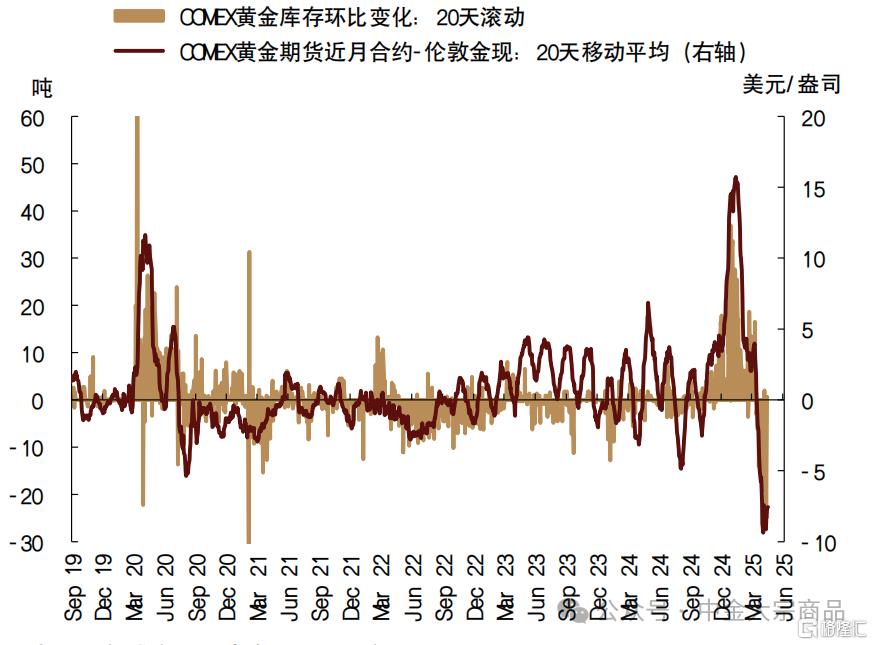

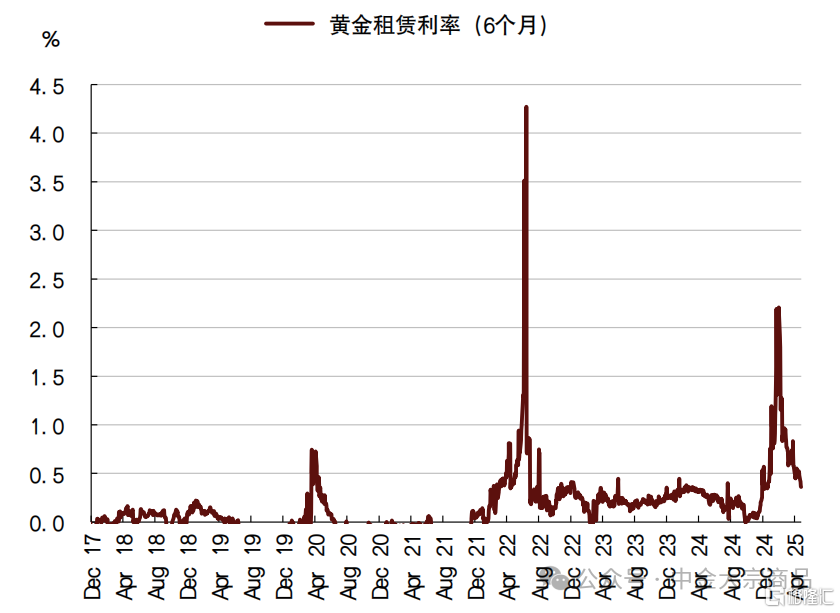

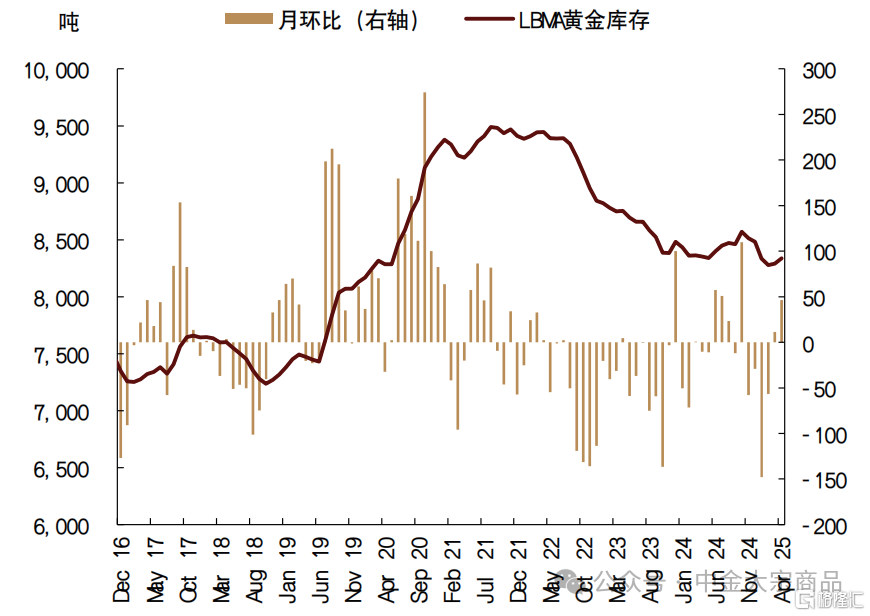

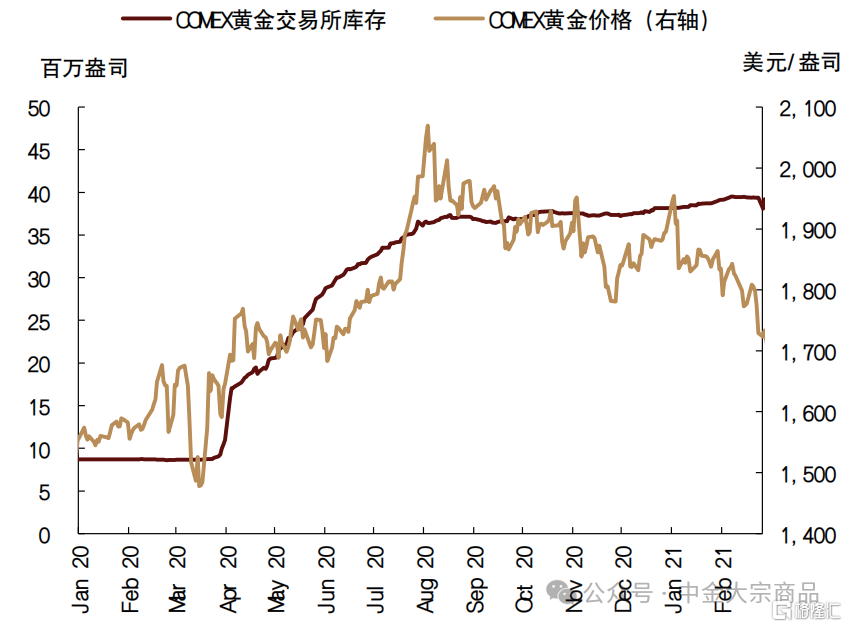

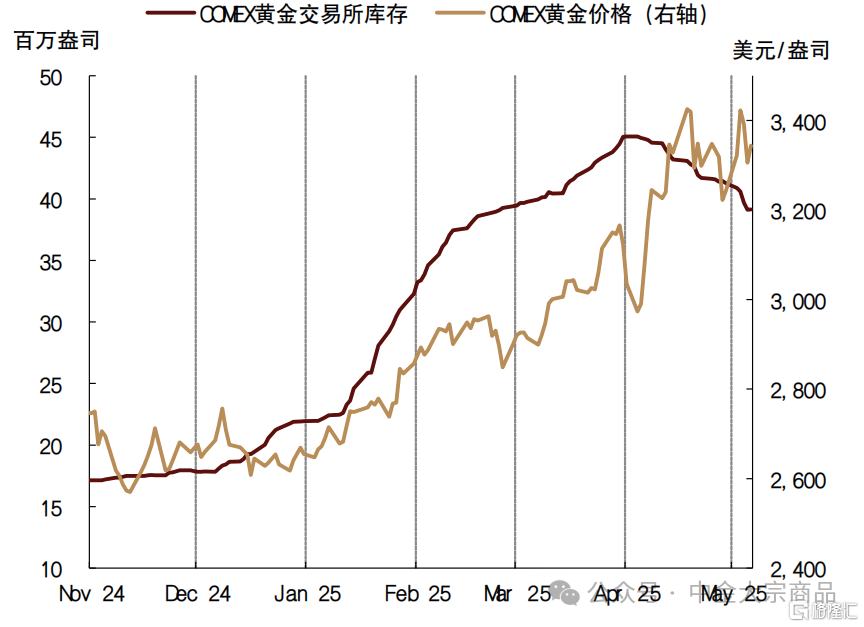

我们在2月初的报告中提出,去年12月开始,大量实物黄金流向美国市场,并造成黄金现货市场流动性紧张,可能是黄金价格高位突破的重要驱动。目前看这一情况持续至一季度末。据瑞士海关数据,瑞士在去年12月到今年3月累计向美国出口约512吨黄金。对应的,COMEX交易所黄金库存在4个月内累计增加约733吨,库存总量超过2020年的历史高位,2月和4月COMEX黄金期货的实物交割量均超过200吨、为1995年以来最高水平。4月2日,美国“对等关税”政策明确豁免贵金属后,COMEX交易所黄金库存随即见顶回落,也印证了前期黄金现货贸易异动或源于美国投资者对于关税政策不确定性的担忧。目前黄金租赁利率已大幅回落,4月LBMA黄金库存转为累库,我们认为现货市场流动性拐点或已基本确认,与2020年8月情形较为相似。

图表:COMEX黄金库存从4月以来转为去化

资料来源:彭博资讯,中金公司研究部

图表:COMEX-LBMA黄金价差转负

资料来源:彭博资讯,中金公司研究部

图表:黄金租赁利率回归正常区间

资料来源:彭博资讯,中金公司研究部

图表:LBMA黄金库存连续2个月环比增加

资料来源:彭博资讯,中金公司研究部

图表:2020年COMEX黄金库存和金价

资料来源:彭博资讯,中金公司研究部

图表:2024年11月以来COMEX黄金库存和金价

资料来源:彭博资讯,中金公司研究部

不确定性交易从欧美击鼓传花至亚洲市场,避险买需的反身性风险显现

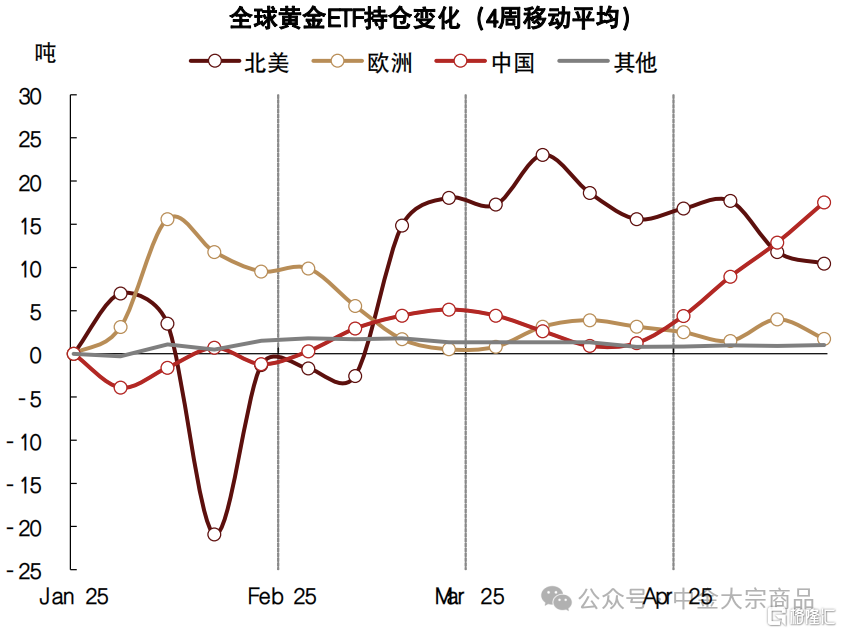

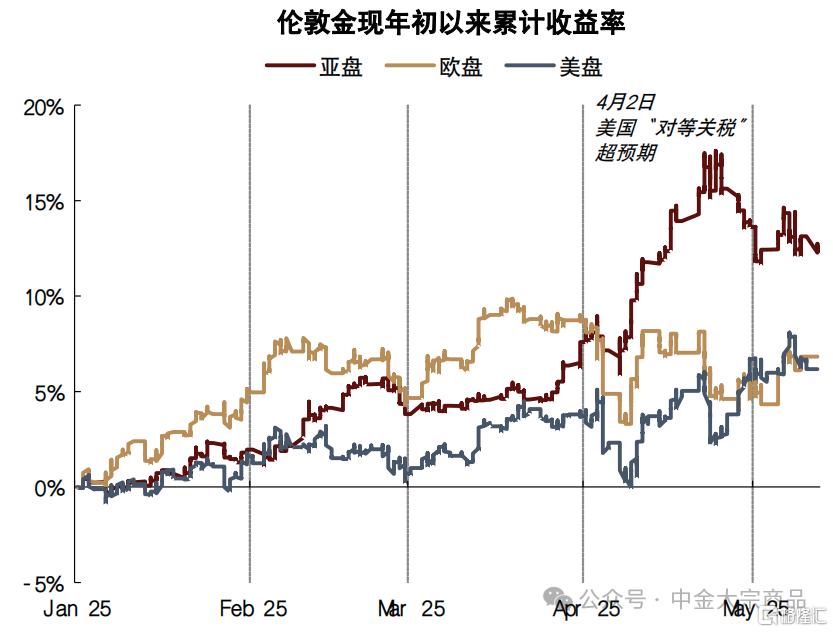

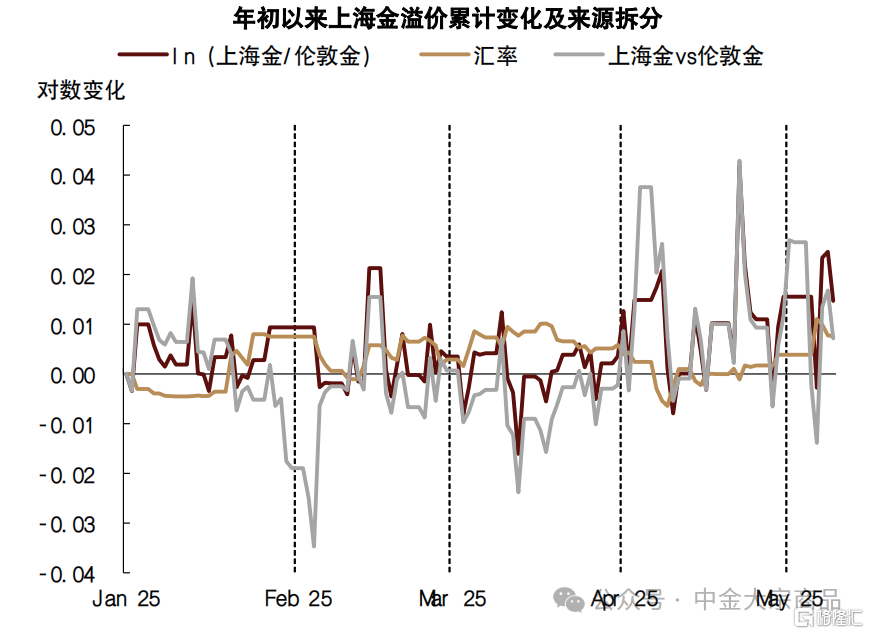

除了对现货贸易流向的直接影响,包括美国关税政策在内的全球经济政策的不确定性上升也为黄金的短期避险买需提供支撑。2月以来,全球黄金ETF持仓快速上升,3个月累计增持307吨,单月增持量自2022年3月俄乌冲突以来首次突破100吨。从结构上看,我们认为更值得关注的边际变化或为4月以来全球黄金ETF的增持主力从欧美市场切换至亚洲市场,可能源于月初公布的美国“对等关税”政策整体大超市场预期。据WGC数据,4月亚洲市场增持70吨黄金ETF、占全球增量中的60%,其中我国黄金ETF持仓增加65吨、为增持主力。对应也能看到,4月以来伦敦黄金现货价格上涨基本集中于亚盘交易时段,上海金较伦敦金溢价中枢也明显抬升。不确定性交易的击鼓传花之中,COMEX金价屡创历史新高并一度突破3500美元/盎司,实际金价距离1980年的历史高位也仅一步之遥。

图表:黄金实际价格距离历史高点仅一步之遥

资料来源:彭博资讯,中金公司研究部

图表:全球黄金ETF持仓变化(4WMA)

资料来源:彭博资讯,中金公司研究部

图表:“对等关税”后金价上涨集中在亚盘时间

资料来源:彭博资讯,中金公司研究部

图表:上海金溢价累计变化拆分

资料来源:彭博资讯,中金公司研究部

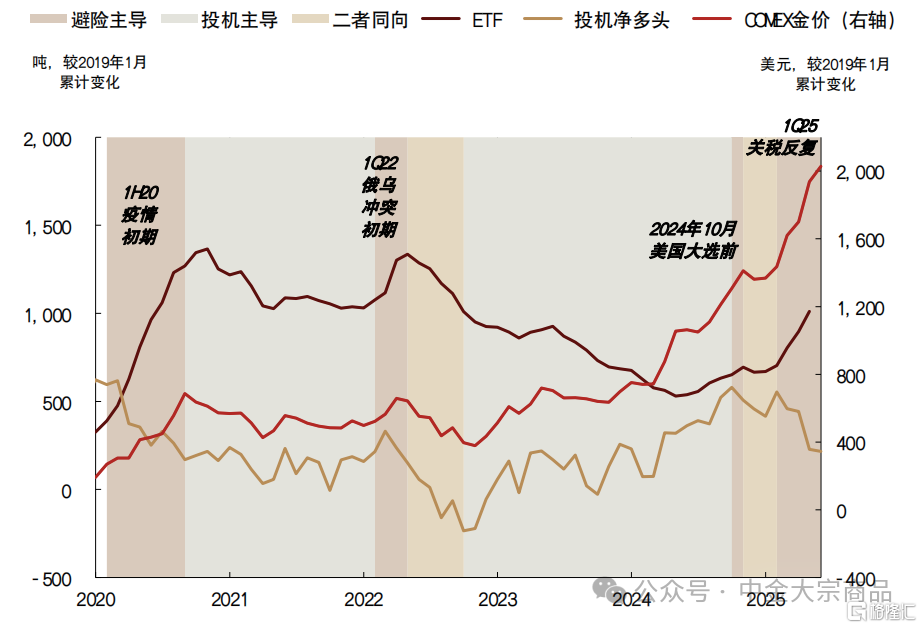

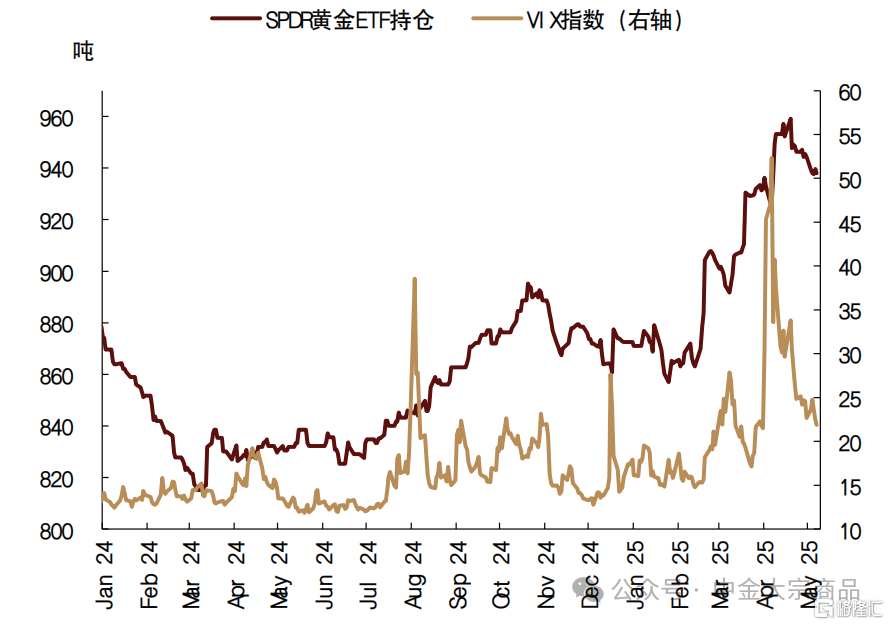

考虑到COMEX黄金期货投机净多头如期在美联储降息落地后见顶、并已在4月末下降至2024年3月水平,我们认为2月以来黄金价格上涨与美联储降息预期和投机性交易的相关性较低,更多是由短期避险买需驱动。参考历史相似时期,例如1H20疫情初期、1Q22俄乌冲突后,以及去年10月美国大选前,短期避险买需或在不确定性下降后面临出清压力。4月23日,美国政府传递关税政策缓和信号,超出市场预期,引发COMEX金价单日高位回调近4%,我们认为避险买需的反身性风险已初步显现。高频数据显示,4月下旬至今,美国SPDR黄金ETF持仓已累计减少约近20吨,欧美市场的不确定性交易已明显降温。5月12日,中美日内瓦经贸会谈联合声明发布,关税谈判进展超出市场预期。短期看,在欧美市场已明确关税政策不会直接影响贵金属贸易之后,若中美关税谈判进一步推进,或促使风险偏好继续改善。若充分考虑避险溢价的出清空间(即地缘局势不超预期恶化),我们提示COMEX金价可能面临回落至3000美元/盎司下方的风险。

图表:不确定性交易主导2月以来金价走高

资料来源:彭博资讯,中金公司研究部

图表:5月以来欧美市场避险交易已明显降温

资料来源:彭博资讯,中金公司研究部

展望年内,美国经济放缓压力和实物黄金配置诉求或支撑金价中枢

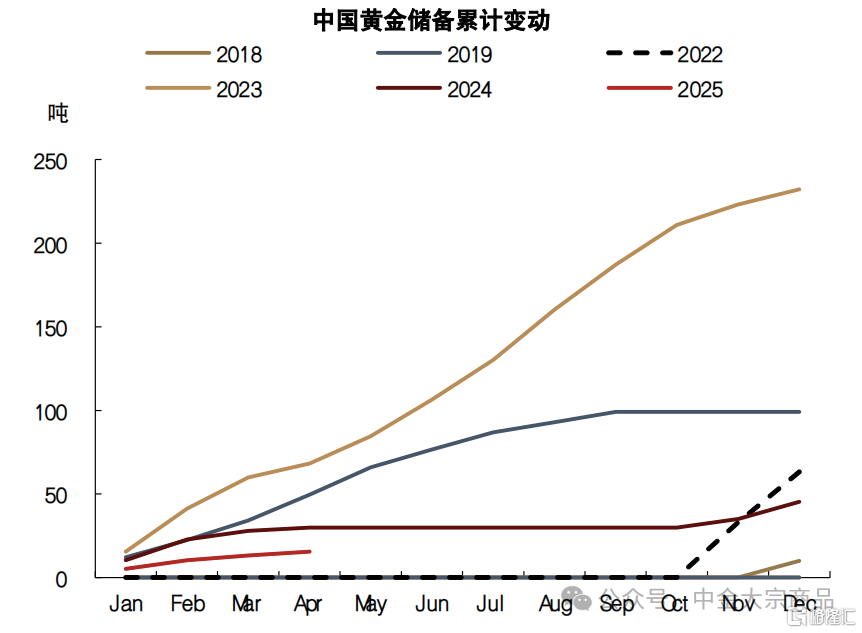

展望年内,我们认为黄金价格合理中枢或高于年度展望中的预测,主要基于以下两点考虑:第一,美国宏观经济政策不确定性为经济增长带来的不利影响可能仍待显现,叠加关税加码或推升通胀担忧、限制美联储的降息决策,美国经济放缓压力和通胀中枢可能高于我们此前预期。第二,特朗普政府政策不确定性可能进一步强化逆全球化下的资产组合多元化诉求,叠加地缘局势不确定性上升,或为政府和私人部门对贵金属资产的实物配置诉求形成支撑。年初以来,全球政府部门购金步伐维持稳健。据我国央行数据,1-4月我国黄金储备累计增加约15吨;据IMF数据,一季度全球央行黄金储备累计增加约61吨,其中除我国外,波兰央行仍为增持主力。私人部门方面,据WGC数据,1Q25全球私人部门实物黄金投资需求同比增加约3%,其中我国私人部门实物黄金投资需求同比增加约30%。

图表:一季度全球黄金储备累计增加约61吨

资料来源:IMF,中金公司研究部

图表:1-4月我国央行累计增持15吨黄金储备

资料来源:中国人民银行,中金公司研究部

风险提示:地缘局势风险超预期、中美贸易谈判进展不及预期、美国经济数据超预期变化

[1]https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/

[2]https://edition.cnn.com/2025/04/22/business/trump-china-trade-war-reduction-hnk-intl

[3]https://www.mofcom.gov.cn/xwfb/ldrhd/art/2025/art_8055948aadb5450598bf73d1aae6828e.html

注:本文摘自中金2025年5月13日已经发布的《黄金:风险偏好修复,避险溢价下降》,分析师:郭朝辉S0080513070006 SFC CE Ref:BBU524、李林惠S0080524060004