腾讯(00700.HK)公布的2025年第1季业绩表现理想,其在美国的预托证表现良好,公布业绩之后股价上涨3.46%,但受港股大盘向下拖累,腾讯的H股表现不振,绩后首个交易日H股收市跌0.19%,收报520.00港元,市值4.78万亿港元。

收入增长提速,利润率扩大

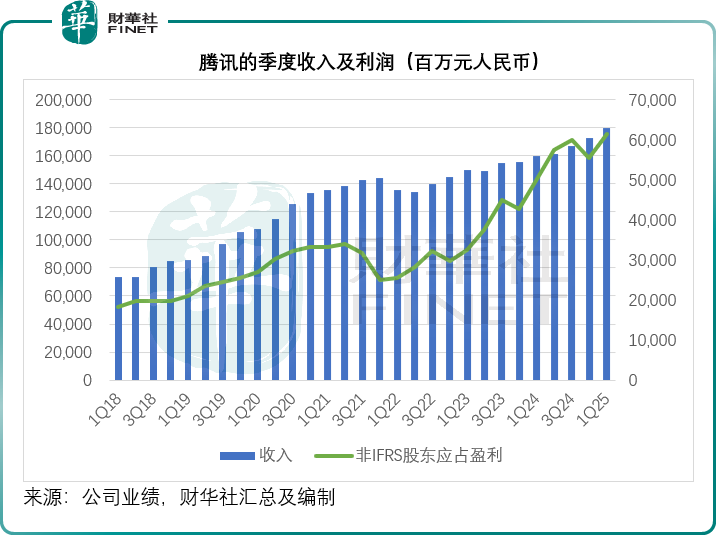

2025年第1季,总收入为1,800.22亿元(单位人民币,下同),按年增长12.87%,增幅高于上个季度的收入增幅11.11%,也高于2024年的全年增幅8.41%。季度毛利首次突破千亿,达到1,004.93亿元,按年增长19.82%,毛利率按年提升3.24个百分点,至55.82%。非会计准则经营溢利为693.20亿元,按年增长18.26%。非国际会计准则股东应占净利润为631.29亿元,按年增长22.01%,非会计准则股东应占净利润率按年提升2.55个百分点,至34.07%。

游戏业务增长加快

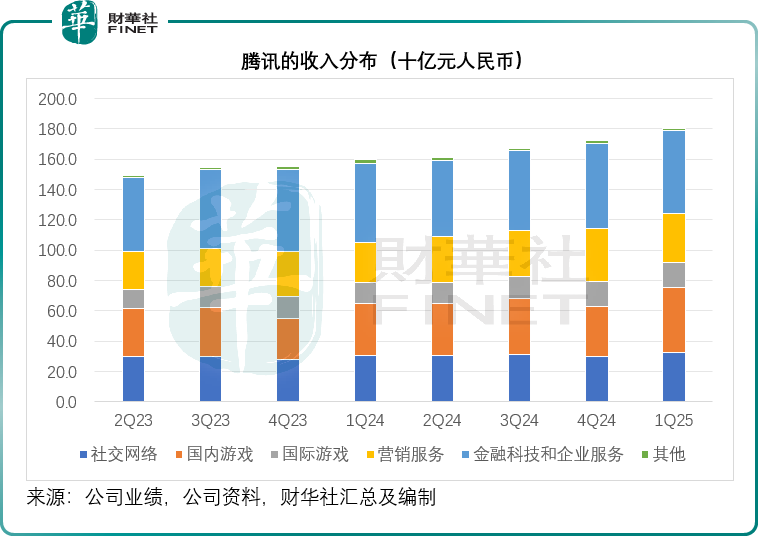

2025年第1季,其增值服务收入按年增长17.17%,至921.33亿元;分部毛利按年增长21.96%,至549.11亿元;分部毛利率按年上升2.34个百分点,至59.6%。

其中社交网络收入按年增长6.89%,至326亿元,得益于手游虚拟道具销售、音乐付费会员收入和小游戏平台服务费增长。

腾讯音乐(01698.HK)的业绩显示,2025年第1季音乐订阅收入按年增加16.57%,至42.2亿元,因付费用户按年增长8.28%,至1.229亿,环比净增190万,以及ARPU(单个付费用户月均收入)由上年同期的10.6元增至11.4元,按年增长7.55%。

腾讯音乐通过加强与版权方和歌手合作,增强内容优势,并扩大超级VIP会员福利。

长视频的订阅收入按年持平。长视频付费用户按年增长1%,至1.17亿,主要因为期内的内容阵列相对较弱。

与2024年第一季度的低基数相比,国内游戏收入同比增长24.35%,主要得益于旗舰游戏《王者荣耀》和《和平精英》的增长,以及最近发布的游戏《地下城与勇士:起源》和《三角洲行动》的贡献。国际游戏收入同比增长22.06%(按固定汇率计),至166亿元,主要由于《荒野乱斗》、《部落冲突:皇室战争》和《PUBG MOBILE》的收入增长。

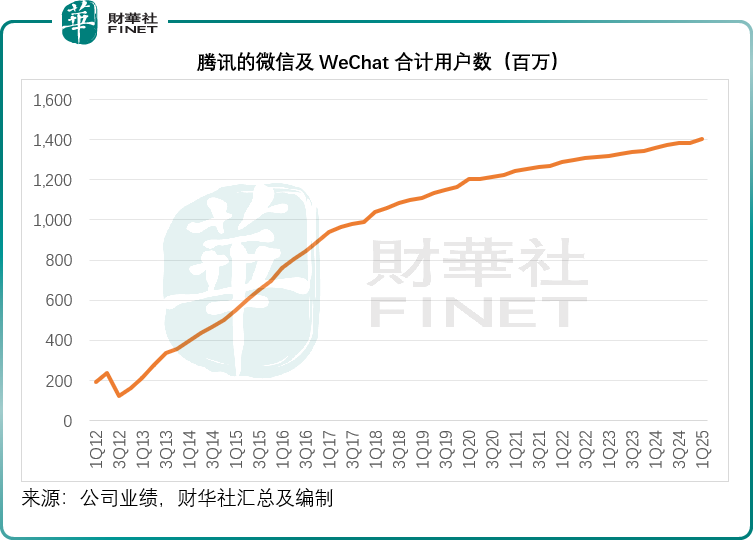

通讯和社交网络方面,微信及WeChat的合计用户为14.02亿,较上季增加17百万左右,见下图。

腾讯于期内推出了一系列升级措施,以增强微信的内容生态。视频号方面,腾讯简化了直播创建流程和升级了推荐算法,以鼓励和培育更多原创内容。总用户使用时长按年快速增长。

腾讯通过为微信小店商家提供更多的入驻支持,以扩充品牌商品库,微信小店GMV(交易额)维持同比快速增长。

腾讯管理层强调,其处于在微信中推出AI功能的早期阶段。用户现在在微信添加元宝为好友,以便在微信聊天中进行无缝的AI交流,提供文本感知响应并方便内容搜索,同时利用微信生态系统和网络。微信搜索现在开始包含由大型语言模型支持的结果,包括快速思维模型混元Turbo S和思维链推理模型混元T1和DeepSeek R1。其还在公众号中提供文生图工具,内容创作者可以生成与其公众号文章文本匹配的图像,并使用预设模板为视频号视频生成视频效果。另外,腾讯还提供AI编程助手,支持开发者创建支持自然语言提示和图像输入的AI程序,从而降低小程序的开发时间。

管理层披露,期内视频号营销服务收入按年增长60%,因广告商越来越多地使用其营销工具推动内容曝光率、推广直播,并推动销售转化。小程序营销服务收入按年显著增长,抓住了短剧和小游戏的闭环营销需求。微信搜索收入同比快速增长,得益于商业查询量和点击率的增长。

2025年第1季营销服务收入按年增长20.17%,至318.53亿元;分部毛利按年增长21.86%,至176.94亿元;分部毛利率按年提升0.77个百分点,至55.5%。

金融科技和企业服务方面,腾讯期内的收入增长相对较为温和,分部收入为549.07亿元,仅按年增长4.98%,稍高于上个季度的增幅3.21%。季度分部毛利按年增长15.71%,至275.97亿元;分部毛利率按年提升4.66个百分点,至50.3%。

管理层指,金融科技服务收入的按年增幅仅为较低的单位数,主要得益于消费贷服务和财富管理服务的增加。最近几个季度,其商业支付总额起伏不定,第1季同比略有下降,但4月份有所改善。腾讯将混元和DeepSeek的大模型功能集成到其金融助力聊天机器人中,以支持财富管理服务。

企业服务收入按年增幅回到双位数,主要得益于云服务收入增加以及电商交易量上升带来的技术服务费用增加。企业服务毛利率按年上升,主要得益于效率的提升。

领先的互联网平台越来越多地采用其音视频解决方案、TDSQL数据库和通用云基础设施,以更好地管理其使用量的激增,并提高其整体运营效率。尽管受限于GPU,但由于客户对GPU、API和平台解决方案的需求增加,腾讯云的AI相关收入同比增长迅速。

未来利润率有可能收缩

正如前文提到,腾讯于2025年第1季的毛利、经营溢利和净利润增长高于收入,毛利率、非会计准则经营利润率和非会计准则净利润率均有明显的提升,见下图。

但是,接下来的情况可能有变。

刘炽平在业绩发布会上表示,由于高质量的收入和增长模式,腾讯现有业务持续产生经营杠杆,这使得其能为AI机遇投资杠杆。

腾讯持续以资本开支和经营开支的方式投资于AI,一些GPU和AI投资已经为腾讯产生收入,包括推动了广告收入,提高长青游戏的AI使用率及用户黏性,从而带来收入,为其算力基建、API和平台解决方案配置GPU和AI,也产生云收入。

但是,其他GPU和AI投资周期更长,从开始投资到这些投资开始带来可观的收益之间,自然会有时间滞后。在这段滞后的时间内,他预计这些GPU和AI投资的成本将抵消掉其潜在的经营杠杆,从而令腾讯的收入和经营利润增长率之间的差距暂时缩小。

但他有信心,对更长周期AI项目增加投资将可为用户、企业和股东创造巨大的长远价值。

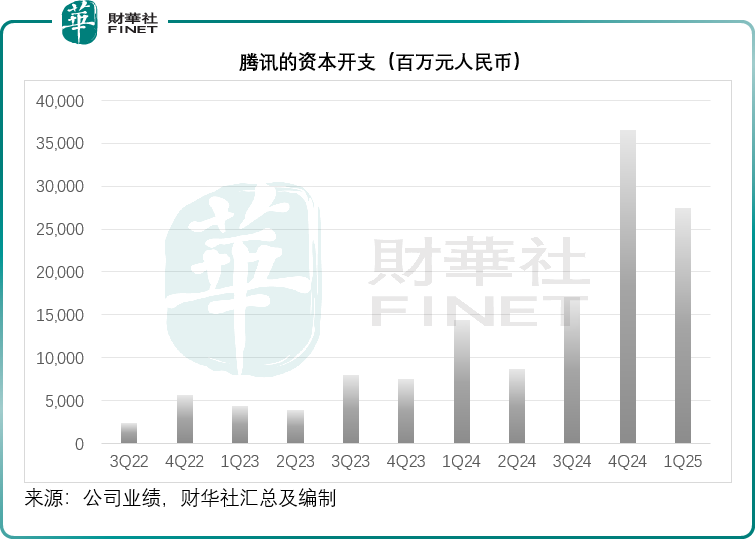

2025年第1季,腾讯的经营资本开支为264亿元,按年上升近300%,主要因为增加对GPU和服务器的投资,以大幅提升其AI能力。非经营资本开支为11亿元,按年下降86%,主要因为上年同期因收购土地使用权而产生较高基数。总资本开支为275亿元,按年上升91%,见下图。自由现金流为471亿元,按年下降9%,主要因为对GPU和服务器投入的资本开支增加。

GPU够不够用?

在上个季度的业绩发布会上,腾讯管理层提到资本开支的主要原因是购买用于AI的GPU,这些GPU一部分自用,一部分出租并赚取了不错的收益。

如何平衡AI投资与需求?马化腾表示,现阶段会尽力创造需求,到GPU无法处理的时候,才会开始进行投资。

刘炽平指,早前腾讯已囤积了大量的芯片执行其AI战略。

在分配方面,他表示首先会用于能立即为腾讯产生回报的用途,例如广告业务以及内容推荐产品。

第二个优先事项是大模型的训练,训练大模型实际上需要更高端的芯片,但在过去几个月里,大家已开始摆脱美国大型科技公司一直所秉持的信念——训练大模型需要扩大训练集群,但现在可以看到,使用较小的集群也能得到很好的训练结果,在这方面有许多潜力可以挖掘,目前腾讯有足够的高端芯片来进行大模型训练。

他指出,对GPU的更大需求实际上来自推理,特别是用户端对推理的需求增长,进入思维链推理模型时等,实际上需要更多的代币来回答一个复杂的问题。代理式AI更需要比推理更多的代币。但在推理方面,实际上可以有很多方式来管理需求,一是利用软件优化来提高推理效率,如果将推理效率提高两倍,就意味着GPU的容量增加了一倍,这实际上是更有效投资资源来提高推理效率的方法。另一种方法是可以定制不同尺寸的模型,特别是一些应用程序不需要非常大的模型,通过定制模型和提炼模型应用于不同的用例,可以节省GPU的推理使用率。

最后,可以使用其他能应用于较小模型推理的芯片,例如中国适用的芯片或可进口的芯片,以及ASIC等。所以他认为腾讯有很多办法能够满足不断扩张的推理需求。

对电商业务不追求冲刺

5月14日,腾讯内部信表示,微信事业群(WXG)成立电商产品部,负责探索微信内的交易模式,加速发展交易基建及交易生态,运营微信交易新模式,部门负责人为曾鸣,直接向WXG总裁张小龙汇报,而开放平台基础部则更名为开放平台部(Open Platform Department),负责微信公众号和小程序产品的策划、研发和运营,由杜嘉辉担任负责人,向曾鸣汇报。

对这一结构变化,市场的解读是腾讯要开始冲刺电商业务?

但在业绩发布会上,马化腾表示这一调整只是小调整,微信电商团队实际上来自开放平台部,而随着其规模的扩大,现在只是将它拆分成为独立部门,实际上仍由同一位经理管理,并不是重大调整,不要解读过多。

刘炽平表示,电商是一个长期项目,有很长的跑道,他认为最重要的是确保业务能够长期保持增长,而不是追求冲刺。

对于如何建造跑道,他提到,第一步是改善基本的购物体验;第二是增加产品、品牌供应,并鼓励更多的商户进入生态,以不断地改善供给侧;第三是为商户引流,为消费者提供更多就产品与商家互动的机会:首先可以通过直播引流,这是能够转化更多销售额的办法,实际上已经得到了充分证明,其他平台也在做同样的事情,如何将微信生态系统区别开来?可以通过微信生态系统中的许多不同模块,例如小程序,将用户与产品联系起来。有不少用户都已试过在小程序上购物,可以将这些交易转换到微信小店,这是社交属性,进而连接到朋友圈和搜索功能。

结语

腾讯的2025年第1季业绩表现亮眼,收入增速加快至12.87%,利润率也持续扩大,毛利率、经营溢利和净利润的增长均高于收入。国内外游戏业务均实现高增长,营销服务也有两成增幅,金融科技和企业服务收入增长则相对温和。

该公司于最近两个季度大幅增加资本开支,积极布局AI,持续投资GPU和服务器,但是短期内或导致利润率的增速放缓,需留意未来几个季度的业绩变化。