当地时间5月15日,美联储主席鲍威尔在第二届托马斯·劳巴赫研究会议上发表讲话。

鲍威尔在讲话中重点关注了央行上次于2020年夏季进行的政策框架审查,他指出,过去五年来发生了重大变化。

在此期间,美联储经历了一段通胀飙升时期,迫使其采取了历史上激进的加息举措。鲍威尔表示,即使长期通胀预期与美联储2%的目标基本一致,接近零利率的时代也不太可能在短期内回归。

他表示,经通胀调整后的更高利率可能反映出一种可能性,即未来通胀可能比2010年代危机间歇期更不稳定。

鲍威尔称,未来通胀可能更加波动,美国可能正在进入一个供应冲击更频繁、持续时间也更持久的时期。这对经济和央行来说都是一个艰巨的挑战。

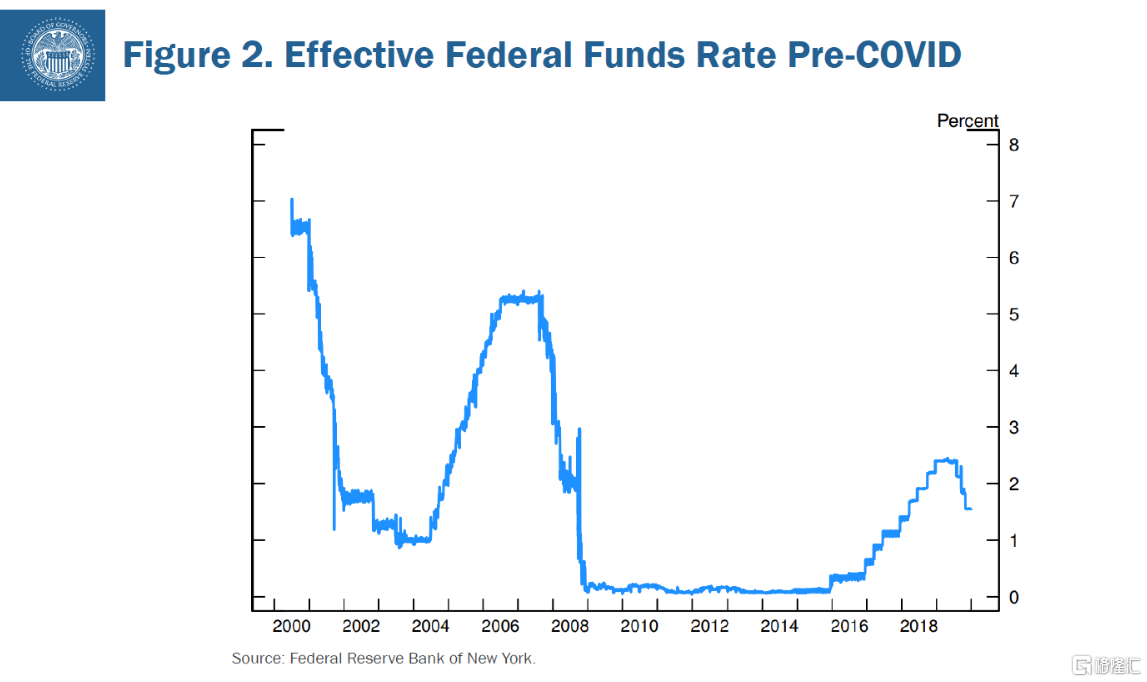

鲍威尔指出,尽管美联储基准政策利率目前远高于零(当前处于4.25%至4.5%区间),但近几十年来,当经济陷入衰退时,美联储通常会将利率下调约500个基点。

鲍威尔强调,将通胀预期维持在2%至关重要,这也是过去评估的核心要点。

鲍威尔表示,美联储将根据过去五年的经验,重新审视战略框架的某些方面,还将考虑改进委员会在预测不确定性和风险方面的政策沟通工具。在当前的审查中,委员会正在讨论从过去五年汲取的经验教训,并计划在未来几个月内完成对共识声明具体修改的审议。

尽管这位央行行长在周四的讲话中没有提及特朗普总统的关税,但他最近几天指出,关税可能会减缓经济增长并推高通胀。然而,这两种措施的影响程度都难以衡量,尤其是在特朗普最近宣布在90天的谈判窗口期前放弃实施更激进的关税的情况下。

以下是鲍威尔讲话全文(以下由AI翻译):

早上好。今天我非常高兴欢迎大家的到来。Thomas Laubach 对联邦公开市场委员会(FOMC)的研究与支持帮助我们更好地理解货币政策,因此今天以他的名字继续这项工作是非常恰当的。感谢论文的作者、评论人和小组参与者,也特别感谢 Trevor 和他的团队组织了本次会议。为了让我们聚在一起,确实付出了很多努力。

正如我们上一次评估中所做的,2025 年的评估也包括三个关键要素:本次会议、在全国各地联储银行举办的 Fed Listens 活动,以及由工作人员分析支持的一系列 FOMC 会议上的政策制定者讨论与审议。在当前的评估中,我们将根据过去五年的经验重新审视我们战略框架的若干方面。

我们还将考虑在委员会的政策沟通工具方面可能的增强,涉及预测、不确定性以及风险。FOMC 于 2012 年首次在一份题为《长期目标与货币政策策略声明》的文件中系统性地确立了我们的货币政策框架,我们称之为“共识声明”。

该声明开篇的措辞从未改变,明确表达了我们履行国会赋予职责的承诺,并清晰地说明我们正在做什么、为什么这么做。清晰的沟通减少了不确定性,提高了政策的有效性,并增强了透明度和问责制。

Ben Bernanke 担任主席期间,领导委员会制定了这一初始共识声明,确立了 2% 的通胀目标,并阐明了我们实现国会赋予的双重职责的方法。该框架与灵活通胀目标制中央银行的最佳实践大体一致。

经济结构会随着时间推移而演变,货币政策制定者的策略、工具和沟通方式也必须随之演进。大萧条所带来的挑战与高通胀时期和“大缓和”时期的挑战不同,这些都与我们今天所面临的挑战存在区别。

一个好的框架应能适应各种经济状况,同时也需要随着经济和我们对经济理解的变化而定期更新。从 2012 年到 2018 年,FOMC 在大多数年份的 1 月会议上投票重新确认共识声明,但基本没有进行实质性修改。2019 年,我们改变了这一做法,首次开展了面向公众的评估,并表示大约每五年进行一次此类评估。

五年一次并非出于某种神奇的原因,而是我们认为这个频率适合重新评估经济结构性特征,并与公众、从业人员和学术界就我们框架的表现进行沟通。我们的一些全球同行也采用了类似的框架审查机制。

上一次评估时,我们已经在一个“新常态”中生活了大约十年,其特征是贴近有效下限的低利率、低增长、低通胀以及一个非常平坦的菲利普斯曲线。如果要用一个统计数据来总结那一时期,那就是自 2008 年全球金融危机爆发后,政策利率在下限停留了整整七年。

2015 年 12 月开始加息后,我们仅在三年内缓慢将利率提高到峰值 2.4%。仅七个月后,我们又开始降息,到 2019 年底政策利率降至 1.6%,这一水平持续至新冠疫情在几个月后暴发。当时其他主要发达经济体的政策利率甚至更低,在许多情况下为负值,而且所有这些经济体的通胀率都经常低于目标水平。

当时的共识是,哪怕经济出现一次轻微衰退,我们也将很快再次陷入利率下限,并可能再次维持多年。金融危机后的十年表明了这种情况可能带来的痛苦。经济疲弱时,通胀往往会下降,而名义利率已接近零,这会推高实际利率,进一步抑制就业增长,并加剧对通胀及其预期的下行压力。

鉴于靠近下限对就业和通胀构成的下行风险,以及维持通胀预期锚定在 2% 的必要性,我们当时采纳了一种政策,即弥补长期低于通胀目标的不足,这种做法在有关下限风险的文献中非常普遍。

考虑到这种风险,我们表示,在通胀长期低于 2% 的时期之后,我们可能会在一段时间内将通胀目标定在略高于 2% 的水平。

我们还决定,政策决策将依据对“低于最大就业”的评估,而非“偏离最大就业”的评估。这一表述的变化并不意味着永久放弃预防性加息或忽视劳动力市场的紧张状况,而是表明,仅凭劳动力市场看似紧张,不足以单独触发政策反应。

除非委员会认为如果不加以遏制将导致令人担忧的通胀压力,否则不会因此调整政策。这个变化反映了我们在历时较长的经济扩张期间获得的经验:即使失业率处于历史低位,只要通胀保持低位和稳定,就可以持续推动就业最大化,而不必担心价格稳定受损。

例如,在疫情前几年,失业率已降至数十年来的低位,而通胀仍低于 2%。到 2019 年 12 月,关于长期自然失业率的估计已经明显下调。这种对“短缺”(shortfall)的关注反映出一个现实:低通胀和低失业的组合并不一定对货币政策构成不利权衡。

将我们推近下限的经济状况以及推动我们调整共识声明的原因,原本被认为是长期缓慢演变的全球性因素,预计在下一次五年评估前仍会持续存在。如果不是疫情的出现,这种情况很可能就会如预测般继续下去。

“有意适度超过目标”的想法在现实中未能在政策讨论中发挥作用,自那时至今也是如此。2020 年我们宣布这一框架变化后不久,全球范围内通胀水平大幅上升,这种通胀既非“有意”也非“适度”。我在 2021 年 12 月曾公开承认了这一点。

我们重新依靠框架中的其他部分,即传统的通胀目标制。直到 2021 年底,FOMC 参与者仍预测通胀将在 2022 年快速回落,我们的政策利率将仅适度上调。这一预测与拥有不同政策框架的其他央行及绝大多数经济预测机构保持一致。

而当事实显示情况并非如此时,我们在16个月内将政策利率上调了525个基点。最近的数据表明,4 月份12个月的PCE通胀率为 2.2%,远低于2022年的峰值7.2%。这是一个值得欢迎、也在历史上极为罕见的结果——正如在座各位所知——此次通胀回落并未伴随失业率的大幅上升,而这在过去通常是紧缩周期的特征。

自2020年以来,经济环境发生了重大变化,本次评估将体现我们对这些变化的认识。长期利率如今显著上升,主要由实际利率上升推动,而长期通胀预期相对稳定。对政策利率长期中性水平的估计普遍有所上升,这一点在经济预测摘要中也有体现。

较高的实际利率也可能反映出一个可能性:未来的通胀可能会比2010年代两个危机之间的时期更加波动。我们可能正在进入一个供应冲击更频繁、持续性更强的时期,这对经济和中央银行来说都将是一个艰巨挑战。

虽然当前的政策利率远高于下限,但在过去几十年中,每逢经济衰退,我们平均降息幅度约为500个基点。因此,虽然受限于下限已不再是基本情景,但我们仍有必要在框架中保留对这一风险的应对机制。

尽管框架需要不断演变,但其中的一些要素是永恒的。经历“大通胀”之后,政策制定者深刻认识到维持通胀预期在一个适当的低水平是至关重要的。在“大缓和”时期,稳定的通胀预期使我们得以在不引发通胀失控风险的前提下,对就业提供政策支持。

自“大通胀”以来,美国经济经历了有史以来最长的四次扩张期中的三次。通胀预期锚定发挥了关键作用。更近一步,如果没有这个锚定,我们也无法在不引发失业激增的情况下实现约 5 个百分点的通胀回落。

保持长期通胀预期的锚定,是我们在 2012 年确立2%目标时的重要动因。在2020年的框架变化中,维持这一锚定仍是主要考量之一。

锚定的通胀预期对我们所有的政策工作都至关重要,我们今天仍然坚定致力于实现2%的通胀目标。在当前的评估中,委员会正在讨论过去五年中的经验教训。我们计划在未来几个月完成对共识声明具体修改的审议。我们特别关注 2020 年的变动,并将考虑如何基于我们对经济理解的变化以及公众对这些变动的理解,对共识声明进行重要而明确的更新。

到目前为止的讨论中,与会者普遍认为应该重新考虑关于“短缺”(shortfalls)一词的表述,在上周的会议上,我们对“平均通胀目标制”(average inflation targeting)也有类似的讨论。我们将确保新的共识声明在面对多种经济环境和发展变化时依旧具有韧性。

除了修订共识声明,我们还将考虑在正式政策沟通方面的潜在提升,尤其是在预测和不确定性方面的表达方式。在对 2020 框架及近年来政策决策的评估中,有一个普遍观点是:当复杂事件不断演变时,需要更清晰的沟通。

尽管学术界和市场参与者普遍认为 FOMC 的沟通总体有效,但总有改进的空间。事实上,即使在相对平静时期,清晰沟通仍然至关重要。一个关键问题是:如何让公众更好地理解经济所面临的不确定性。

在冲击更大、更频繁、更复杂的时期,有效沟通就要求我们清晰传达我们对经济状况及前景认知中的不确定性。我们将在这方面寻求进一步改进。

最后,请允许我再次感谢大家的到来。我们非常期待这次会议,也期待接下来两天中将展开的讨论。这些讨论将有助于拓展和深化我们对这些问题的思考,而这对于我们评估工作的成功至关重要。非常感谢大家。