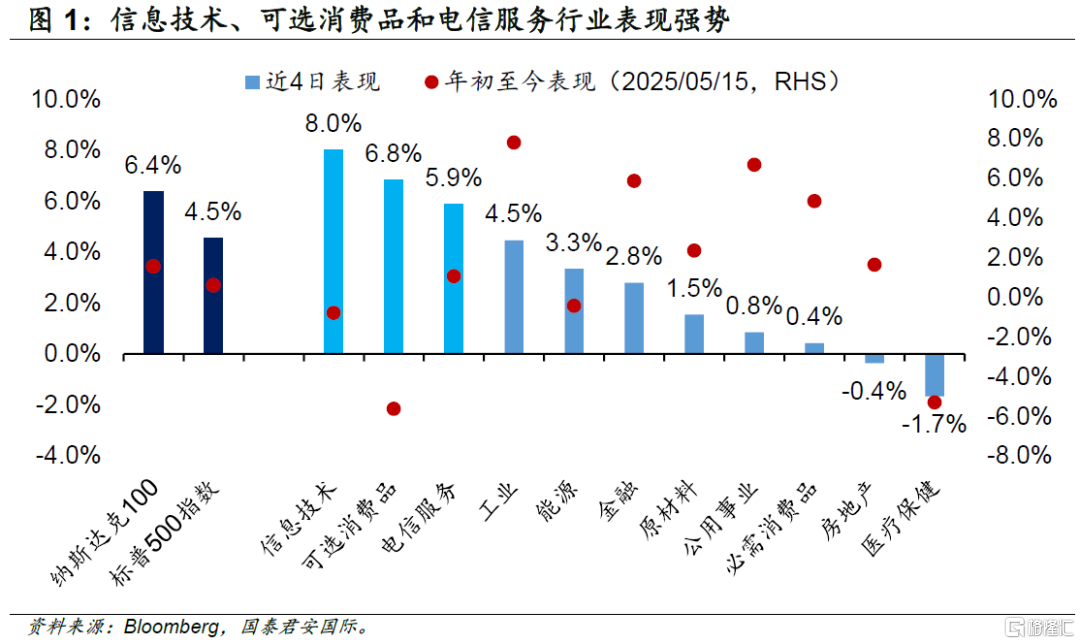

本周美股市场多日强劲反弹,截至当地周四收盘,纳斯达克100指数和标普500指数分别累计上涨6.4%和4.5%。在行业表现方面,受益于中美关税下调,与全球制造业和供应链紧密关联的行业以及依赖海外进口的行业表现强势,其中信息技术、可选消费品和电信服务行业跑赢标普500指数,分别累计上涨8.0%、6.8%和5.9%。另一方面,前期表现强势的防御性板块表现靠后,包括医疗保健、必需消费品和公用事业等。

引发本轮上涨行情的主要事件是中美经贸谈判结果大超市场预期,取得阶段性的积极进展。当地时间5月12日,中美日内瓦经贸会谈联合声明发布,双方大幅降低双边关税水平:美方承诺取消对中国商品加征91%的关税,剩余的34%关税中,24%关税暂停加征90天,仅保留剩余的10%。此外,还包括美国调降对中国小额包裹的税率。中方方面,取消对美国商品加征91%的反制关税,并相应暂停24%的关税90天,保留剩余10%的关税。而在这之前,市场普遍预期中美双方谈判的结果只会是小幅下降。因此,大超预期的降关税被市场视为重大利好,风险偏好迅速升温,美股主要股指重获上涨动能。

美国关税成为近期主导美股表现的主要因素,主要是特朗普关税政策的影响广泛。一方面,特朗普关税对美国通胀率有向上的压力,美股投资者担忧特朗普关税引发美国通胀反弹,并掣肘美联储降息行动,市场担忧更长时间的高利率环境或将美国经济拖入滞胀的泥潭。另一方面,关税政策扰动全球供应链,提高美股跨国企业生产成本的同时令跨国企业丢失部分国际市场份额。因此,特朗普政府对华关税超预期缓和打消市场的大部分担忧,降低美国经济风险,美股投资者情绪明显改善。标普500波动率指数本周加速回落至历史低位。

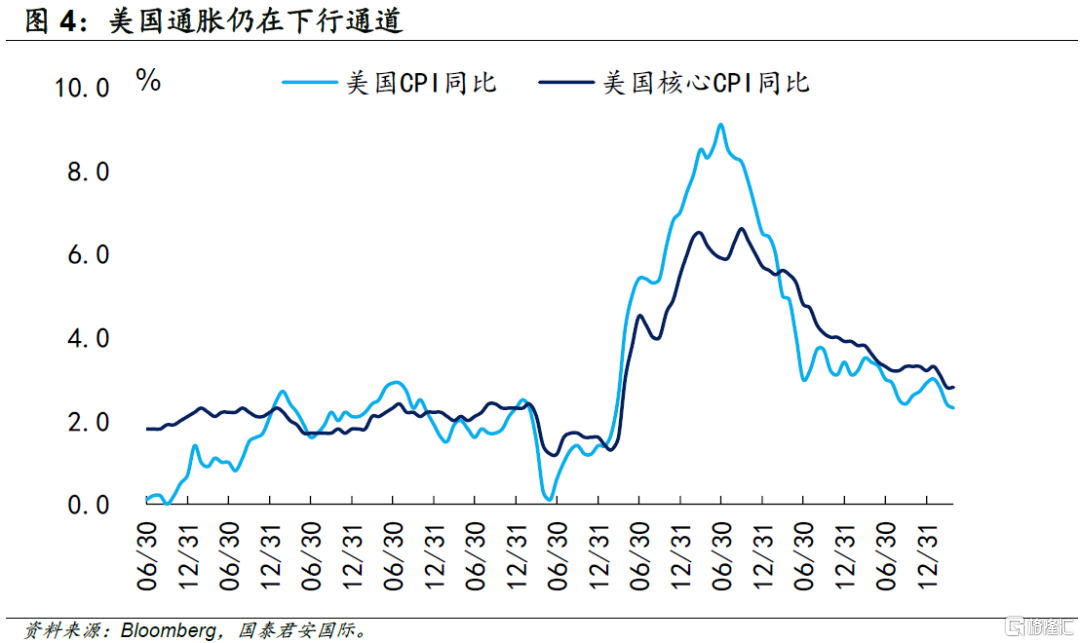

通胀仍在下行通道同样利好美股市场。在中美双方达成协议后,市场的焦点再次转回到美国经济基本面。美国劳工统计局发布了4月CPI数据,同比增长2.3%,连续三个月低于预期,是自2021年2月以来最低水平;4月环比增长0.2%,也低于市场预期;从结构上看,核心商品价格仅上涨 0.06%,部分原因是服装价格下跌 0.20%,此外新车价格(-0.01%)和二手车价格(-0.53%)均有所下降,表明新关税尚未传导至汽车消费从而带动价格上涨;受益于机票价格的下行(-2.8%),服务通胀也在持续下降。美国CPI数据公布后,美股市场继续上涨。

对美联储而言,通胀在下行通道无疑是降息的有利条件,但是上周以来市场对美联储降息的预期整体推后。从市场预期来看,预计下一次美联储降息时点从7月推迟至9月,年内降息两次。换言之,通胀数据的缓解并没有带给市场更多的降息信心。究其原因,首先,4月CPI报告反映的更多是关税前的通胀趋势,关税调整后美国方面抢进口带来的价格波动并不能完全体现关税对通胀的影响。按照美国进口商品运输周期测算,4月关税调整的影响或将于6月开始进一步显露。因此,在当前相对乐观的中美经贸关系下,如无关税再度波动,美联储有望于年内完成“控制通胀”任务。然而,由于关税冲击的存在,4月通胀读数可能已经触及年内最低点,甚至不排除中美贸易谈判进展不顺利,从而带来更大的再通胀危机。另一方面,短期来看,随着中美关税税率大幅下调,美国经济衰退风险也随之下降,美联储完全有充裕空间观察通胀进展,从而进一步降低通胀反弹风险。

往前看,在中美两国贸易谈判好于市场预期的情况下,市场对美国与其他国家的贸易谈判前景更为乐观,短期美股市场快速修复。对中期而言,阶段性的关税暂停之后仍然存在不确定性,同时由于目前美国保留对海外多国的“基础关税”,通胀反弹的风险仍然存在,美联储下一次降息的时点被推迟,美国经济基本面仍承受高利率的考验。我们认为近期美股走势以横盘为主,建议投资者对美股市场保持一定的谨慎态度。

注:本文来自国泰君安证券(香港)有限公司发布的《美股策略:是反弹,还是反转?》,报告分析师:周浩、黄凯鸿