智通财经APP获悉,美银认为,美国经济对关税的潜在抵御能力比市场认为的更强。甚至在美国和中国达成协议之前,美银就预计经济会放缓,而非衰退。三个主要原因是:首先,经济展现出韧性,美国经济进入政策动荡期时具有相当大的动能,服务业作为主导产业受关税影响较小,能够继续提供工资和就业增长以支持消费需求。其次,存在“特朗普看跌期权”,政府有动机避免衰退以增强贸易谈判中的议价能力,缓解贸易紧张局势。最后,美银预计美联储今年不会降息,美联储需要看到明确的经济恶化或通胀回落证据才会采取行动。

在 4 月 2 日的关税声明以及随后美中贸易紧张局势升级后,市场反映出类似衰退的动态。纳斯达克进入熊市(标普 500 指数接近熊市),前端国债收益率定价显示美联储降息幅度峰值超过 100 个基点。4 月 9 日互惠关税的推迟仅部分逆转了这些走势。然而,美银坚持认为美联储今年不会降息。尽管美银下调了增长预测,但并未预测会出现衰退。

一、经济韧性

美银认为 4 月后的关税不会导致衰退。美国经济在进入这一政策动荡期时具有相当大的动能。经济增长高于趋势水平,生产率显示出持续加速的迹象。此外,美国是一个服务驱动型经济体:约三分之二的消费支出和六分之五的就业岗位集中在服务业,其中大部分不受关税显著影响。美银认为,服务业可以继续提供足够的工资和就业增长,以支持消费需求。

图表 1:美庭资产负债表整体保持稳健

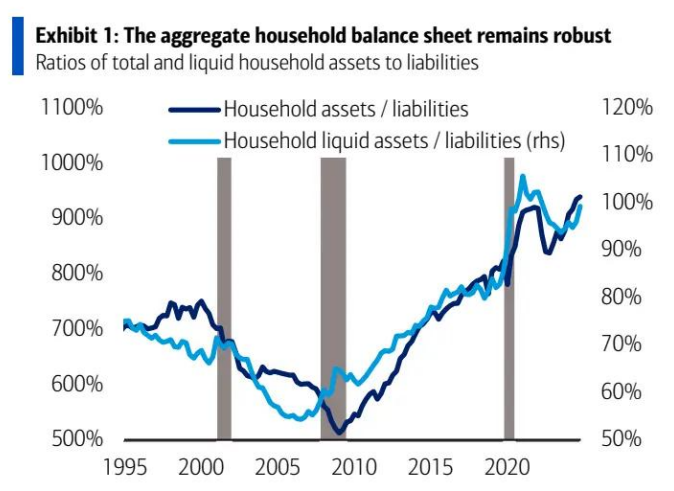

此外,2022 年美国消费者承受的通胀冲击比美银预期的关税影响要大得多。诚然,当时的劳动力市场更为紧张,工资通胀更高。但在美银看来,消费者韧性的一个被低估的原因是家庭资产负债表整体健康。资产(包括流动资产)与负债的高比率使消费者在通胀飙升时能够动用储蓄。如今资产负债表依然良好,因此美银认为,如果通胀回升,消费者仍有 substantial 缓冲。

美银对宏观前景的最大担忧是政策不确定性将冻结资本支出。事实上,美银的预测显示未来两个季度资本支出将明显下降。但美银的基准情形是,这种不确定性冲击加上关税的直接影响将导致经济放缓,而非衰退。这主要是因为特朗普政府有动机避免衰退。这就引出了美银的第二点。

二、特朗普看跌期权

政府的一些成员曾表示,需要一场衰退来 “重置” 经济。美银没有从字面意义上理解这些言论,而是通过博弈论的视角来看待它们:政府是在暗示,它在贸易谈判中拥有较高的 “痛苦阈值”,以增强议价能力。

美银认为,缓解贸易紧张局势将有助于避免衰退,原因如下:(i) 降低滞胀风险;(ii) 缓解不确定性冲击。尽管美中协议达成的时间比美银预期的要早,且双边关税降幅也比美银预期的要大,但在协议达成后,美银认为自己的观点得到了验证。

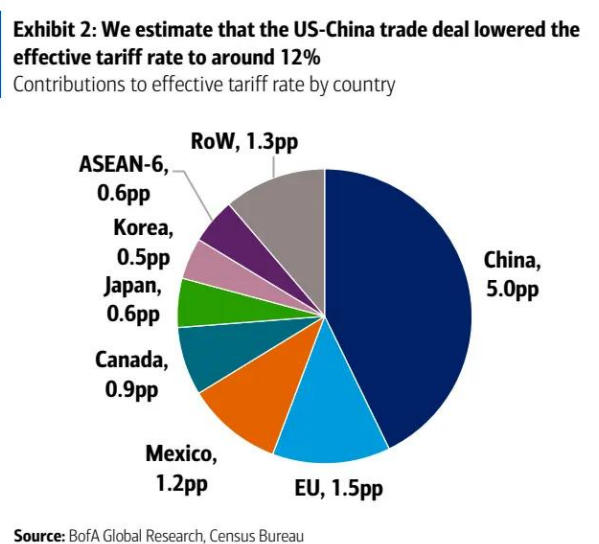

美银认为,4 月 9 日开始的关税缓和至少部分是对市场动荡的回应。换句话说,“特朗普看跌期权” 的执行价格高于市场预期。有趣的是,目前 40% 的中国关税水平(暂时)正好处于美银选举后预期的水平。

新的关税制度增加了进一步提前消费的风险。零售商可能会利用中国关税的 90 天暂停期囤积节日商品。这意味着从本月开始,进口可能会再次激增,并持续到 6 月或更久。反过来,季度 GDP 的轮廓将发生变化,第二季度的库存和资本支出将比美银之前预期的更强,而提前消费的回落将推迟到下半年。与人们普遍担心的货架空空的情景不同,未来几个月美银可能会看到仓库积压。不过,在排除这些干扰后,美银仍然对 2025 年全年 4 季度同比增长 1% 的预测感到放心。

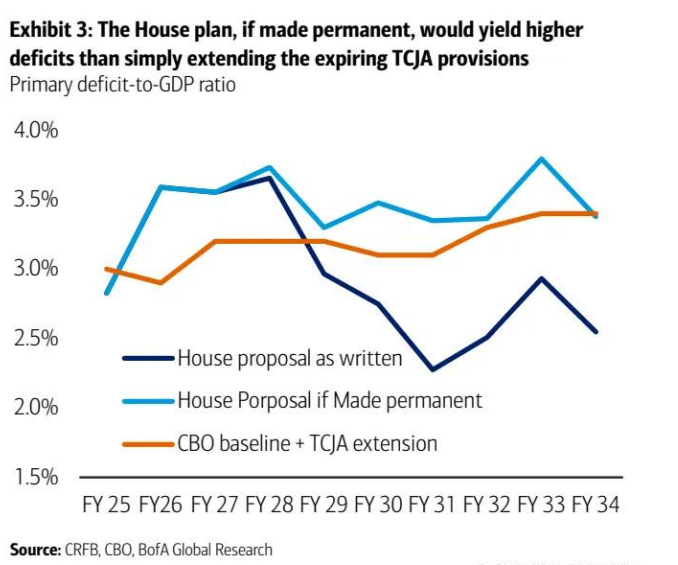

特朗普议程的另一个主要支柱是财政政策(图表 3)。税收法案正在形成。正如美银所预期的,该法案似乎有可能为消费者和企业提供前期刺激。在美银的预测中,它扮演着两个重要角色。首先,它将从第四季度开始提振资本支出,从而促进 GDP 增长。其次,对该法案的预期有助于抑制裁员和失业率,进而帮助经济在第二至第三季度避免衰退。尽管由于政策不确定性,企业可能不愿意部署资本,但美银也认为,当企业知道财政刺激(以及随之而来的最终需求回升)即将来临时,它们不太可能选择大规模裁员。财政法案的进展似乎也受到了 “政策看跌期权” 的推动。政府成员的言论表明,他们有紧迫感,希望通过减税来抵消关税带来的下行影响。

图表 3:如果众议院提案成为永久性政策,赤字占 GDP 的比例将高于仅延长即将到期的 TCJA 条款的情况

(初级赤字占 GDP 比率)

三、推迟的美联储降息

自 1 月以来,美银一直预测美联储今年不会降息。部分原因是美银对经济基本健康状况的判断,以及特朗普政府的反应表明不会出现衰退,如前所述。但美银也认为,市场对美联储反应函数的看法过于鸽派。

美银认为,当 (i) 美联储两项使命(就业和通胀)面临的风险方向相反,且 (ii) 通胀已高于目标时,美联储无法承担先发制人降息的后果。鲍威尔主席在 5 月的新闻发布会上提到了后者。此外,考虑到财政政策带来的上行风险,鲍威尔和其他官员已指出,美联储将对所有政策变化的净效应做出回应,而不仅仅是贸易政策。他们还重新使用了鲍威尔在 2022-2023 年加息周期中常用的措辞:没有价格稳定,就不可能实现持续的充分就业。所有这些听起来都很鹰派。

因此,美银仍然认为美联储在短期内会保持耐心。为了降息,美联储需要看到明确的证据,证明要么劳动力市场已大幅恶化,要么在关税影响消退后通胀已开始回落。这两种结果似乎都尚未临近。但如果美联储确实降息,风险在于它可能会迅速行动,因为它可能已经落后于形势。

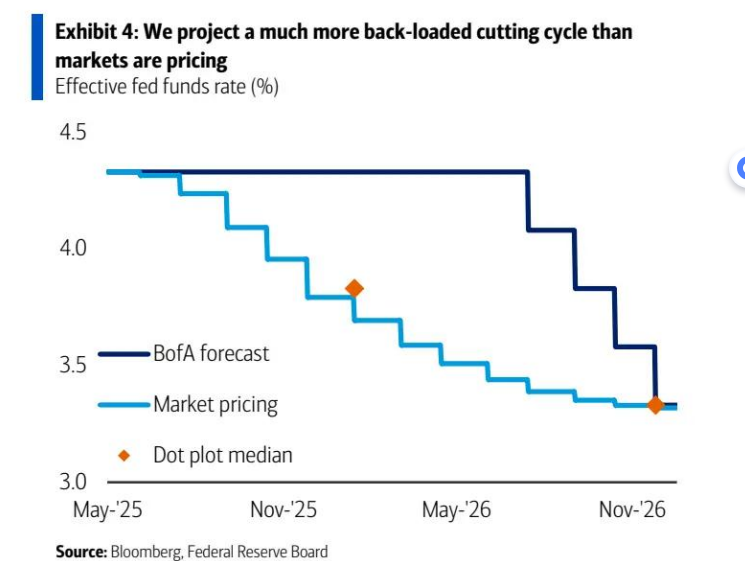

市场已向美银的观点靠拢,但仍预计今年降息 55 个基点,明年降息约 45 个基点。这与 3 月的点阵图(每年 50 个基点)非常接近。美银预测的最终结果相同 —— 到 2026 年底降息 100 个基点 —— 但路径截然不同,降息全部集中在 2026 年下半年(图表 4)。

图表 4:美银预测的降息周期比市场定价晚得多

联邦基金有效利率(%)

美国 GDP 追踪

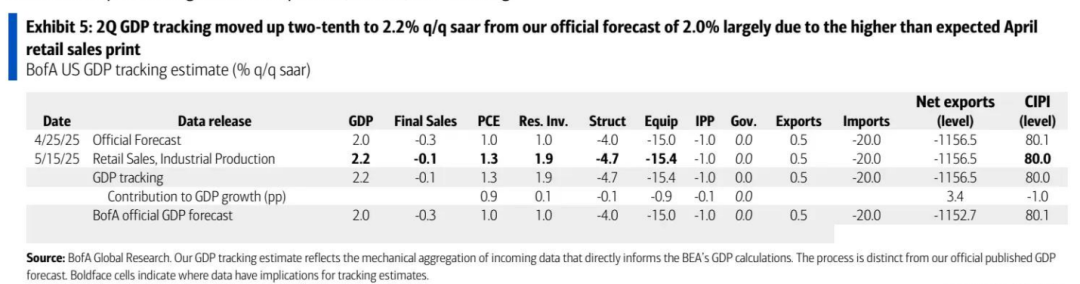

第二季度 GDP 追踪预测初始值为 2.2%,第一季度上调 0.1 个百分点至 - 0.3%

在 4 月零售销售数据公布后,美银启动了第二季度 GDP 追踪预测,从美银官方预测的环比年化增长率 2.0% 上调 0.2 个百分点至 2.2%。与此同时,自美银上一份周度报告以来,美银对第一季度 GDP 的追踪预测上调了 0.1 个百分点至环比年化下降 0.3%。以下是美银追踪预测变化的详细情况。

计入 GDP 追踪预测的零售销售核心控制组数据,4 月环比下降 0.2%,高于美银的预期(下降 0.5%)。这伴随着过去两个月数据的净向下修正。然而,餐饮服务(不直接计入追踪预测,但应反映在最终 GDP 数据中)在 3 月被上调,且在 4 月表现强劲。这导致美银对第一季度和第二季度的个人消费支出(PCE)预测有所提高。3 月的商业库存略低于预期,导致美银对第一季度库存的预测小幅下降。

在 4 月工业生产(IP)报告中,公用事业表现强于预期,但矿业和商业设备表现弱于预期。这导致美银对第二季度 PCE 的追踪预测上升,同时导致美银对第二季度建筑和设备的追踪预测下降。

下周,4 月住房数据将影响第一季度和第二季度的 GDP 追踪预测。

图表 5:第二季度 GDP 追踪预测从美银的官方预测 2.0% 上调 0.2 个百分点至 2.2%。第一季度下调 0.1 个百分点至 - 0.3%。

美国银行美国 GDP 追踪预测(环比年化增长率 %)