引言:截至2025年4月30日,2024年年报及2025年一季报的“披露潮”落下帷幕。除了新鲜出炉的业绩数据以外,财报中还有海量的信息等待我们去挖掘。我们遍历三表,深挖出2024年年报及2025年一季报的八大财报暗线,供投资者参考。

暗线一:从24Q4到25Q1,A股业绩为何波动?

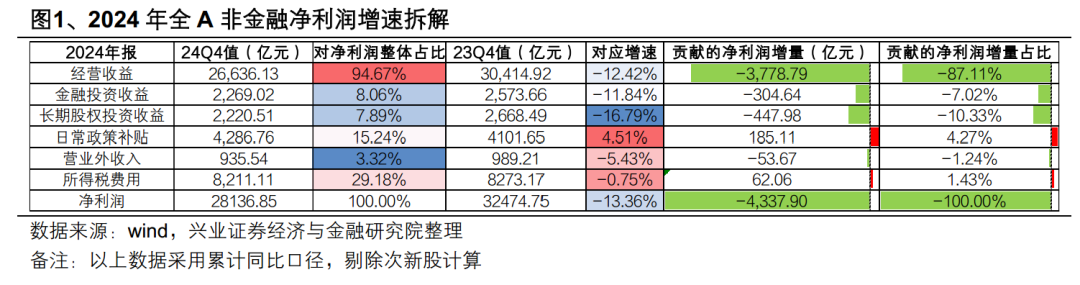

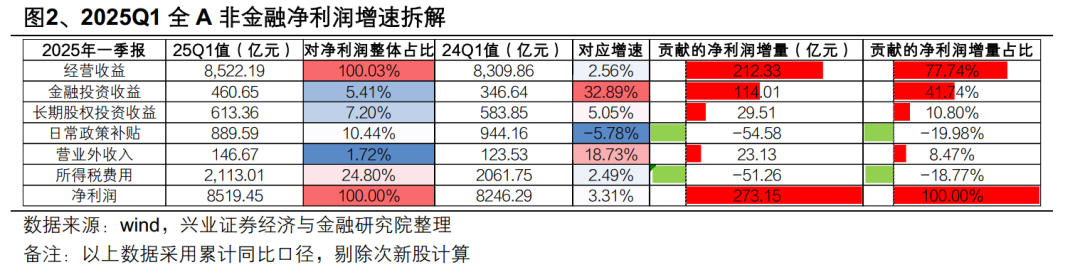

计算全A非金融净利润增速,可知全A非金融2025Q1净利润增速为3.31%,2024年年报净利润增速为-13.36%。如果我们仅看净利润增速指标,那么,可以看到,在2024年的净利润大幅负增长后,2025Q1的业绩增速迎来了较大幅度的上行。然而,当我们按照净利润=经营收益+金融投资收益+长期股权投资收益+日常政策补贴+营业外收入-所得税费用这一公式拆解净利润及其增量构成时,可以发现:

1)2024Q4全A非金融净利润同比大幅下滑,主要原因是经营收益的大幅同比负增长;2)2025Q1的净利润增速转正,对比2024Q1,净利润增量为273.15亿元。其中经营收益贡献了212.33亿元增量,而金融投资收益贡献了114.01亿元增量,可知除了经营收益以外,金融投资收益对净利润增长的贡献也比较大。

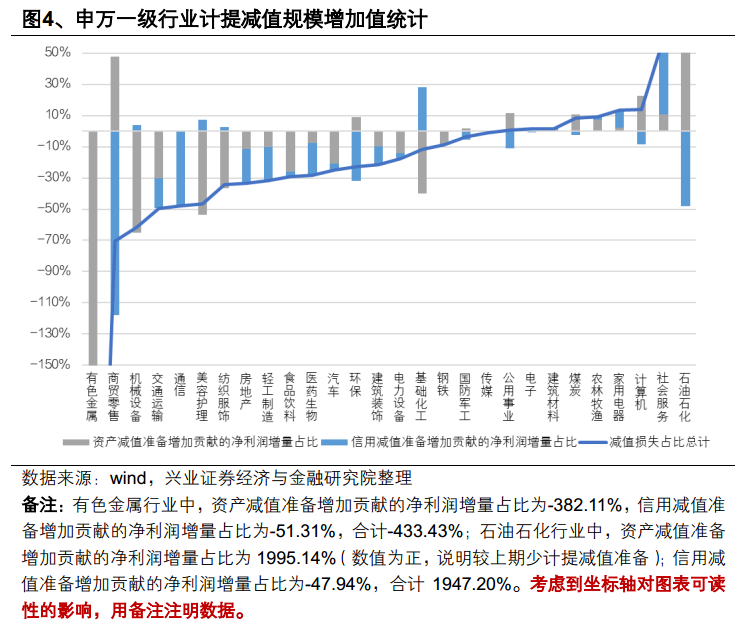

暗线二:2024年年报中的“减值黄金坑”

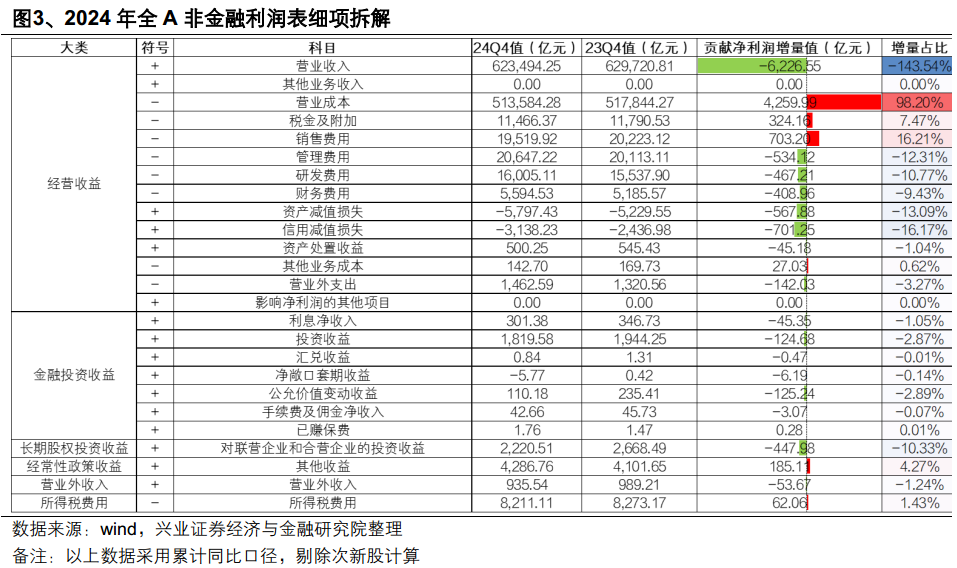

从2024年全A非金融利润表细项拆解可知:在2024年,营收的大幅下滑是导致净利润同比大幅下降的最主要原因。然而, ①资产减值损失与信用减值损失规模的大幅增加; ②管理费用、财务费用的增长;③对联营企业与合营企业的投资收益下滑等,也是2024年年报全A非金融业绩承压的重要原因。

其中,与2023年年报相比,2024年年报计提的资产减值损失与信用减值损失规模显著增加,使净利润显著承压,造就的“黄金坑”值得关注。申万一级行业中:有色金属、商贸零售、机械设备、交通运输、通信等行业业绩受计提减值影响较大;申万二级行业中:其他电子、金属新材料、化学制品、轨交设备、电子化学品等受计提减值影响较大。

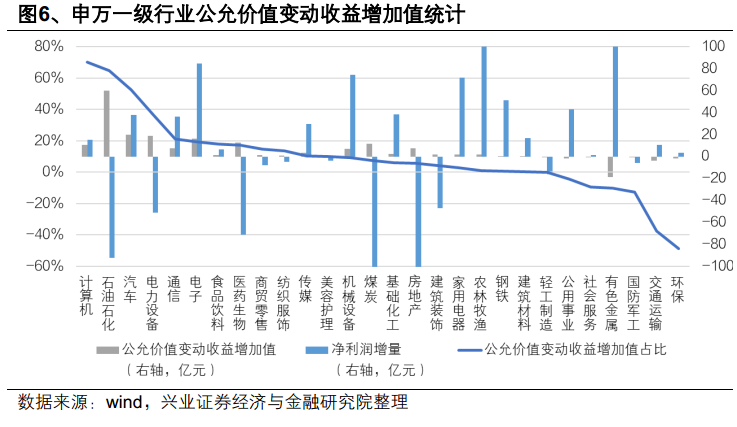

暗线三:2025Q1,公允价值变动收益大幅增加

从全A非金融利润表细项拆解可知:2025Q1实现净利润增长的主要原因包括:①销售费用与财务费用的回落;②公允价值变动收益的大幅增加。前文分析中提及,金融投资收益对2025Q1净利润增量的贡献较大,两相对照,可知公允价值变动收益的增长,给金融投资收益带来较大增量,进而带动净利润增长。

2025Q1财报中,公允价值变动收益较上年同期增加了159.46亿元,而净利润仅增加了273.15亿元。一级行业中:公允价值变动收益增加值对净利润增量贡献排名靠前的行业包括计算机、石油石化、汽车、电力设备等。二级行业中:食品加工、教育、工程咨询服务、汽车零部件、风电设备等行业的公允价值变动收益增加值对净利润增量的占比较高,有27个行业公允价值变动收益增加值对净利润增量贡献占比超过50%。

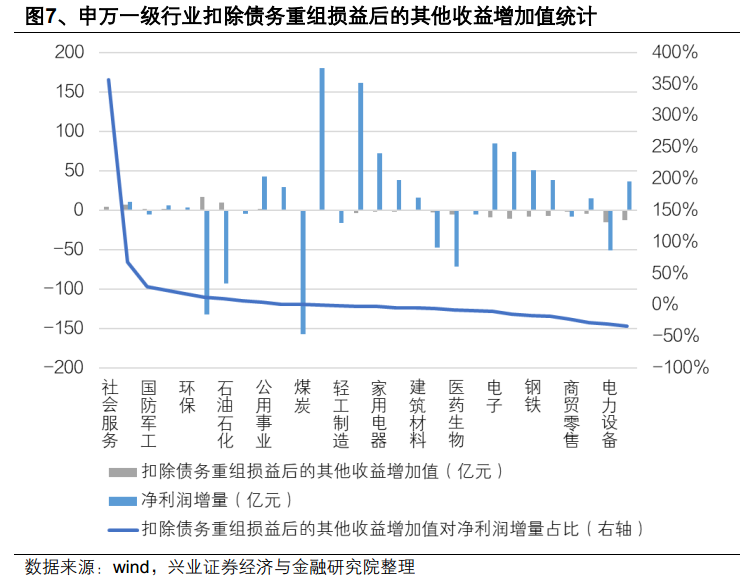

暗线四:2025Q1,内需、公共基础设施、周期领域政府补贴规模同比增长

2025Q1与企业日常活动相关的政府补助规模增加较多的行业,主要集中在内需、公共基础设施与周期领域。“其他收益”科目用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助,2025Q1全A非金融“其他收益”科目为889.59亿元。由于其他收益科目计入债务重组收益,为了更精准地度量与企业日常活动相关的政府补助规模,我们扣除财务附注中的“债务重组损益”后,2025Q1值为876.06亿元。与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助规模同比增加的行业,主要集中在内需(房地产、社会服务、食品饮料、美容护理)、公共基础设施(交通运输、国防军工、环保)与周期(石油石化、煤炭)。

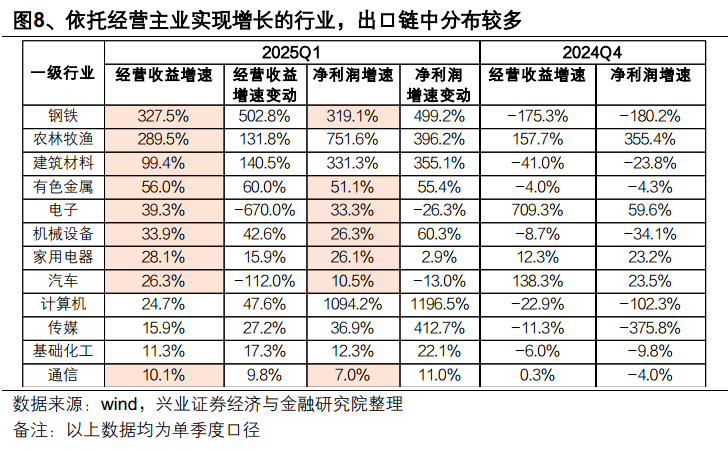

暗线五:哪些行业2025Q1经营主业有较大改善?

2025Q1,依托经营主业实现增长的行业,出口链中分布较多。我们构建经营收益这一指标,用以度量企业从经营主业中获取的利润,并对比经营收益增速与净利润增速(以上均为单季度口径)。如果某行业的经营收益增速与净利润增速大致吻合甚至大幅超出,可以在一定程度上说明,该行业主要依托经营主业实现增长;同时,如果经营收益增速较高,则说明该行业经营主业也出现了较大改善。可以发现,在经营收益增速大于10%的申万一级行业中,钢铁、有色金属、电子、机械设备、家用电器、汽车、通信满足条件,而农林牧渔(289.5%)与建筑材料(99.4%)的经营收益增速也较高,以上属于出口链的细分行业较多。

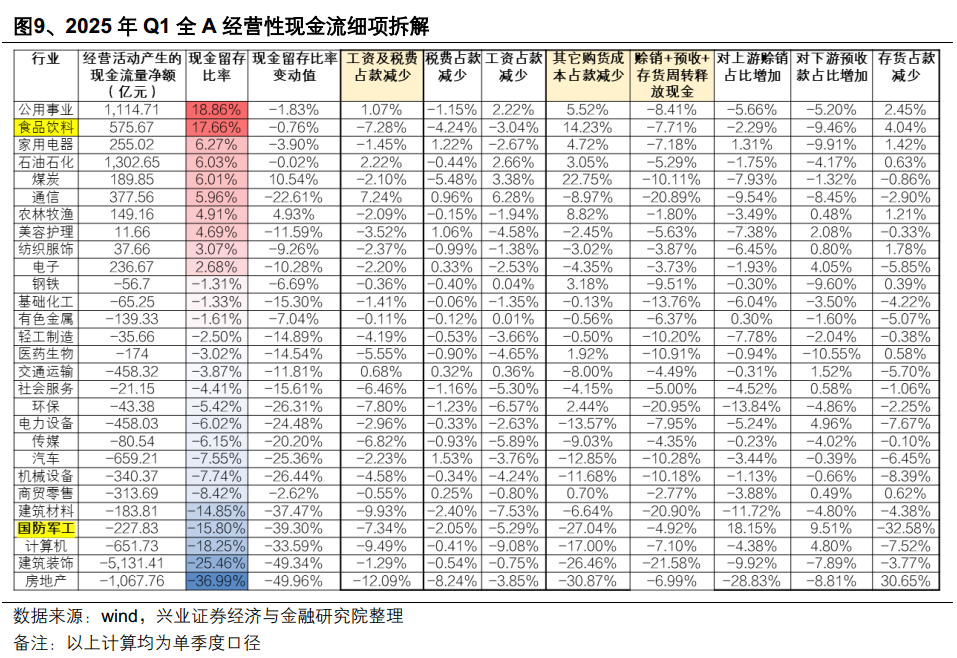

暗线六:哪些行业有经营现金净流量提升的较大潜力?

通过调整计算经营活动产生的现金流量净额,我们测度公司通过主业经营创造现金的能力。通过主业经营赚取利润后,利润要转化为现金,才能够为企业“有效造血”。而直接从现金流量表中提取的“经营活动产生的现金流量净额”指标,仍然会受到“经营活动现金流入差额(特殊报表科目)”、“经营活动现金流入(非经常项目)”、“收到其他与经营活动有关的现金”这些科目的干扰。因此,我们需要调整计算经营活动产生的现金流量净额,进而更准确地度量公司在一段时间内通过主业经营创造的现金。经调整后的经营活动产生的现金流量净额=销售商品、提供劳务收到的现金+收到的税费返还-商品、接受劳务支付的现金-支付给职工以及为职工支付的现金-支付的各项税费-支付其他与经营活动有关的现金。

通过调整计算经营活动产生的现金流量净额,并结合“哪些行业2025Q1经营主业有较大改善”这一节中的分析结果,可知:农林牧渔、电子、家用电器和通信行业兼具经营增速高于10%、经营活动产生的现金流量净额大于0这两个特点,能够依托经营主业实现较高的增速,并将其转化为现金留存在企业中,以上计算均为单季度口径。

通过拆解经营现金存留的来源,我们试着寻找未来有经营性现金流提升潜力的行业:1)国防军工——预收款、应付款与存货都在大幅增加,后续业绩增速或有释放,即“开源”;2)食品饮料——25Q1现金流出主要是因为工资及税费缴纳达到季节性高点,后续回落“节流”,回笼现金能力将增强。

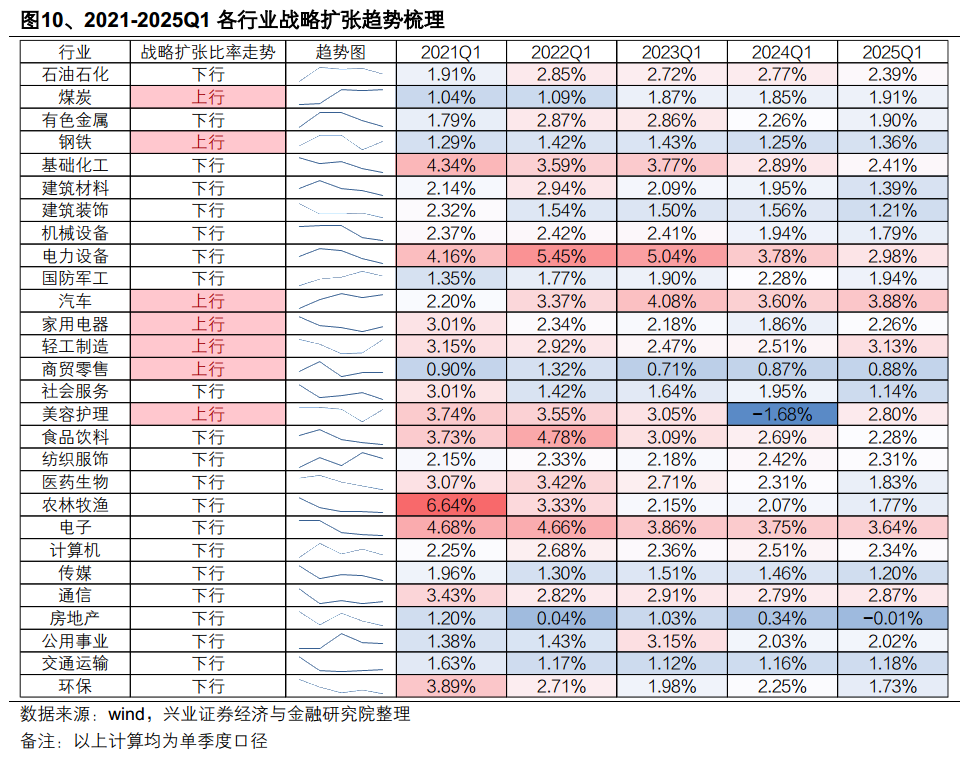

暗线七:各行业战略扩张节奏如何?

出口链、内需链及部分周期行业2025Q1战略扩张加速。企业的战略扩张行为分为两类,包括对外并购和对内扩产能。我们通过计算内部扩产能净现金流与对外并购净现金流 ,并除以长期资产 ,构建战略扩张比率指标,用以度量企业战略扩张的速率。观察2021年以来Q1的战略扩张比率走势(单季度口径),可以发现,出口链上的汽车、家用电器、轻工制造,内需相关的商贸零售、美容护理,周期大类的煤炭与钢铁,均呈现加速战略扩张态势。

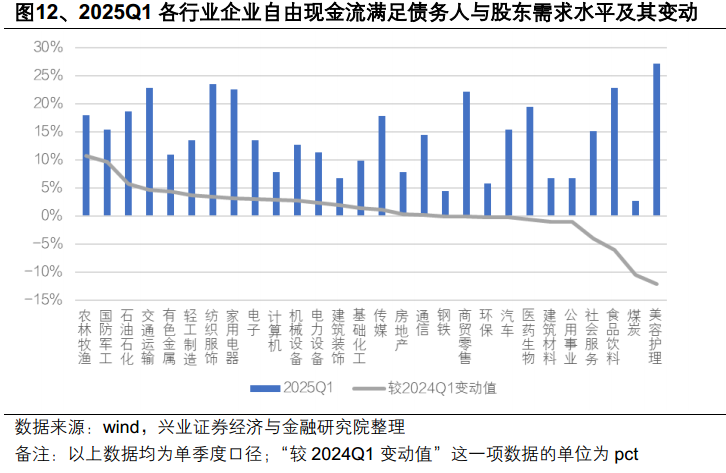

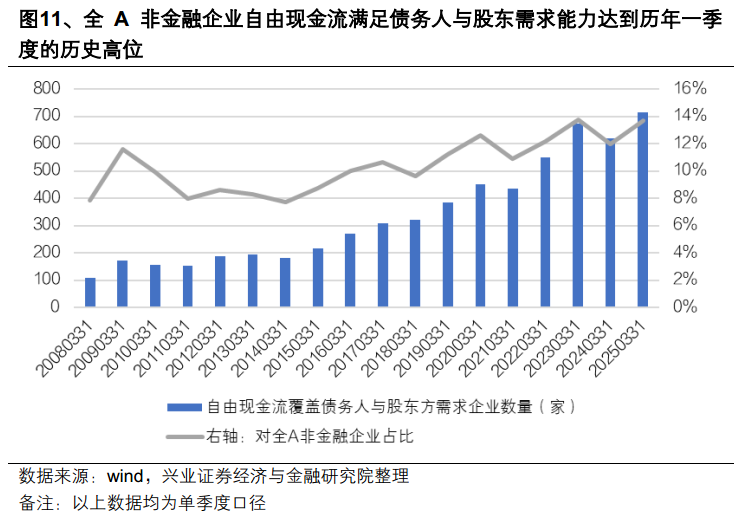

暗线八:自由现金流满足债务人与股东需求能力达到历史同期高位

2025Q1,全A非金融企业留存的自由现金流,用以满足债务人与股东需求的能力,已经达到2008年以来的同期高位,仅次于2023Q1。企业能够通过经营创造现金,并在完成必要的扩张或维持经营的行动后,向债主偿付债务与利息,再向股东发放股利,分配利润。也就是说,一个良性经营的企业,自由现金流应覆盖债务本金偿付、利息偿付、股利发放与利润分配。2025Q1,产生的自由现金流大于“分配股利、利润或偿付利息支付的现金”、“偿还债务支付的现金”之和的全A非金融企业,数量占比为全A非金融企业的13.70%,在2008年以来的各个第一季度中处于高位,仅次于2023Q1的13.78%。

从结构上看,相较2024Q1,农林牧渔、国防军工、石油石化、交通运输、有色金属等自由现金流能够覆盖利益相关者需求的企业占比有较大提升,分别上行10.81pct/9.65pct/5.71pct/4.72pct/4.47pct。