(转自:郭二侠说财)

今年已有赤峰黄金、钧达股份、宁德时代到港交所二次上市,上市后普遍表现不错,恒瑞医药招股已经结束,等待上市,吉宏股份是今年第五只到港交所二次上市的A股公司。

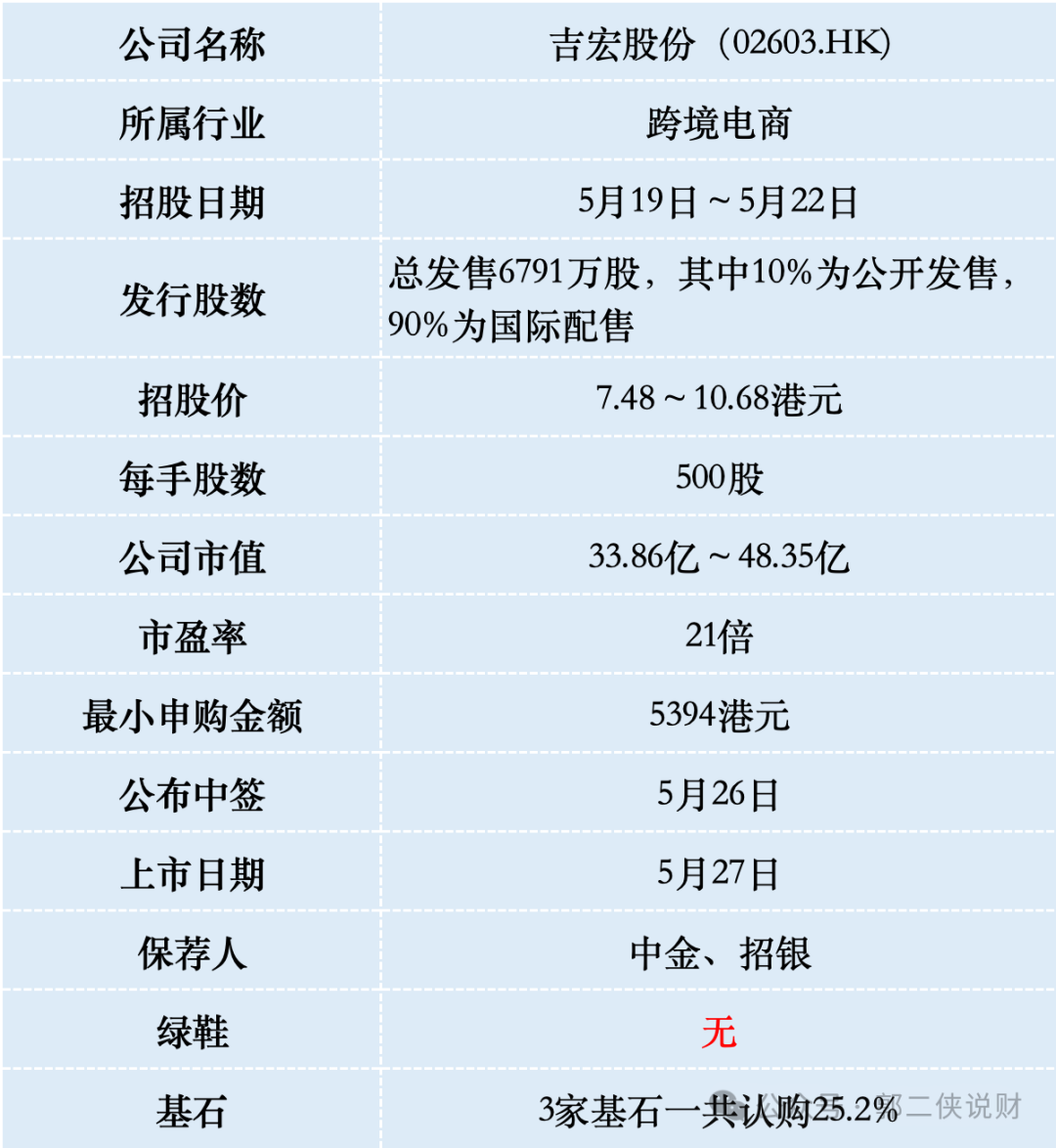

一、招股信息

二、公司概况

吉宏股份成立于2003年,总部位于福建厦门,最初以快消品包装业务起家,2017年抓住移动互联网机遇,跨界布局跨境电商,形成“包装+电商”双主业模式。

于2024年按在亚洲从事社交媒体电商业务产生的收入计,吉宏股份在中国B2C出口电商公司中排名第二,市场份额为1.3%,仅次于安克创新。

于2024年按收入计,吉宏股份在中国纸制快消品销售包装公司中排名第一,市场份额为1.2%。

吉宏股份的跨境社交电商业务采用“货找人”模式,核心逻辑是利用Meta、TikTok等平台精准投放广告,将用户引流至公司自主生成的交易落地页完成在线购物,覆盖家居、电子、美妆等品类。

技术壁垒是自研AI系统“Giikin”系统,实现选品、广告投放、产品采购到运输及物流全链路优化,SKU超61万个,签收率85%。

包装业务,提供从设计到物流的一站式解决方案,客户包括伊利及瑞幸咖啡等知名快消品企业以及多家于中国经营业务的世界领先QSR公司,客户粘性高,但行业集中度低(前五名市占率仅4.5%)。

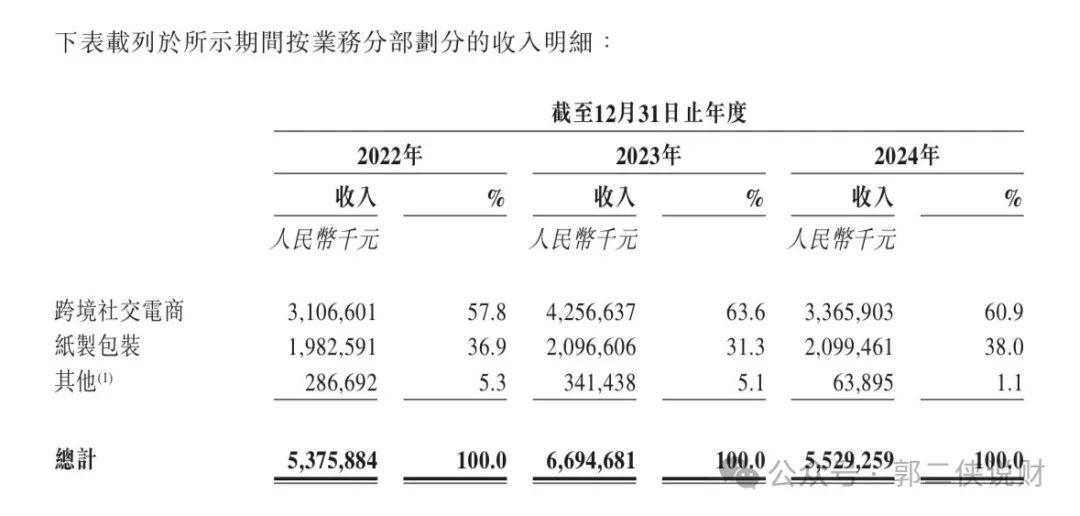

财务数据显示,在过去的2022年~2024年,吉宏股份的营业收入分别为人民币53.76亿、66.95亿和55.29亿元;相应的净利润分别为人民币1.72亿、3.32亿和1.84亿元。

2025年一季度营收14.77亿元,同比增长11.55%,净利润5916万元,恢复增长。

2024年,跨境电商业务贡献60.9%的营收,包装业务占38%,前者已成为核心增长引擎,毛利率高达60%左右,但销售费用占比超35%,依赖广告投流。

截至2024年底,账上现金7.86亿元,但应收账款达5.22亿元,占利润比例超286%,资金周转压力较大。

吉宏股份优势是双主业模式分散风险,AI技术提升效率,海外布局打开增长空间;劣势是盈利稳定性弱于同行,2024年净利润率仅3.3%,远低于安克创新(8.9%)。

三、综合点评

作为已经在A股上市的公司,以上基本信息大家了解一下就行了,市场已经充分博弈定价,对打新来说我们只需要关注在港交所二次上市折价多少,有没有给市场留水位。

吉宏股份港股IPO招股价7.48-10.68港元,较A股现价14.63元人民币折价33%-53%。差异这么大,主要是吉宏股份招股价上下限区间高达42%,设置这么宽的招股价,明显就是想割韭菜,如果认购火热,就上限定价往死里割。

上次钧达股份上市首日之所以大涨,很大原因是火力被沪上阿姨吸引,而这次申购恒瑞医药的资金5月21日下午退回还可以打新吉宏股份,现在行情这么火热,认购的人会很多,公司不会放着这么绿油油的韭菜不割。

吉宏股份本次IPO发行股份占全部股份比例的15%,按招股价中位数9.08港元算,募资约6.17亿,3名基石锁定1.57港元,流通盘4.6亿,流通盘不小。

吉宏股份目前孖展8倍,最终大概率会超购15倍启动回拨至30%,甲乙组各20737手,按3万人申购算,预估一手中签率40%。

如果下限定价可能还有口汤喝,大热必死,如果孖展超过30倍,最终有可能超购50倍启动回拨至40%我就放弃,反之则摸几手。