2023年10月上市以来,“网红大米第一股”十月稻田股价跌跌不休。截至5月19日,现价较历史高点暴跌近80%,市值缩水230亿港元。尽管近期公司发布了扭亏高增的2024年财报,依旧没能提振市场信心。

资本市场用脚投票背后,直指十月稻田高端大米业务失速、电商渠道红利退潮及家族化公司治理等方面的困局。

01

大米失速,玉米难支

2011年前后,十月稻田创始人王兵避开与传统粮油巨头在线下市场的激烈竞争,选择“all in”京东、天猫等电商平台,创立了十月稻田、柴火大院两大品牌,主推五常大米、东北大米等品类,迅速扩大了市场规模,成为后来备受追捧的“高端网红大米”。

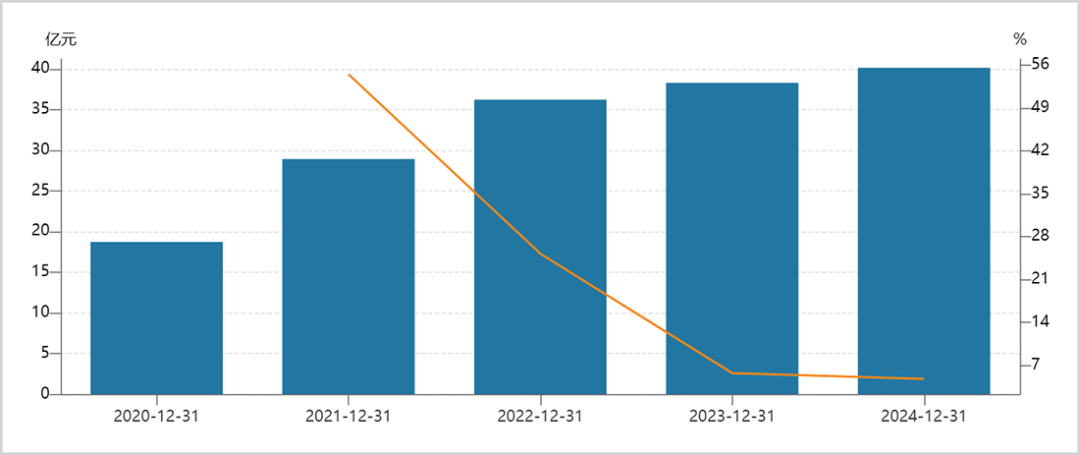

然而,好景不长,近年来十月稻田的核心大米业务增长逐渐乏力。2023-2024年,营收分别为38.3亿元、40.14亿元,同比增速仅5.8%、4.8%,与早期双位数高增形成鲜明对比。

▲大米业务收入及增速,来源:Wind

▲大米业务收入及增速,来源:Wind该业务承压既源于销量增长较慢,也受价格体系松动影响。2023年大米业务毛利率降至11.5%,较2020年下滑3.75个百分点,到2024年有所回升。据此前披露,大米销售单价从2020年的7.3元/kg降到了2022年的6.1元/kg,高端化叙事遭遇现实挑战。

从逻辑上讲,大米这类日常绝对刚需产品,做高端化容易沦为小资群体生意。一旦销量达到一定规模后,容易遇到瓶颈。因为在当前消费市场环境下,更广泛的消费者群体愈发倾向于追求性价比。同时,金龙鱼推出乳玉皇妃稻香贡米、福临门推出稻花香大米,纷纷介入高端大米市场,竞争愈发激烈,价格下行压力不断加大。

面对大米业务瓶颈,十月稻田盯上了玉米赛道,陆续推出黄糯玉米、鲜食水果玉米等30余款产品。2024年,玉米营收为8.15亿元,同比增长523%,占总收入比例从2.7%提升至14.2%,成为公司扭亏为盈的重要因素之一。

在市值观察看来,对十月稻田玉米新业务,不宜抱有太过乐观的期望。因为玉米业务的高速增长在很大程度上得益于高强度的线上渠道投入、市场尝鲜红利期以及2023年低基数。之后,玉米能否持续高增存在不确定性,在中期内或难以承担起公司业务转型重任。

由此可见,十月稻田高端大米业务失速,玉米业务又难以力挽狂澜,这也是导致其股价持续低迷的重要因素之一。

02

渠道双面受压

曾经助力十月稻田崛起的传统电商渠道,如今正面临红利消退。

2024年,十月稻田在京东、天猫等综合电商平台收入为23.8亿元,同比大幅下降16%,占总收入的比例也从2023年的58.4%骤降至41.6%。与此同时,以抖音为代表的线上自营渠道收入则达12亿元,同比激增159%,占比从9.6%大幅提升至20%以上。

这一变化与电商行业格局变迁趋势相一致。2024年,抖音电商GMV高达3.5万亿元,市场份额跃升至电商行业第三位,仅次于阿里与拼多多,京东则退居第四。

线上渠道变革之下,十月稻田面临巨大挑战。以抖音为首的兴趣电商玩法与传统的京东、天猫等平台截然不同,前者多采用“货找人”模式,往往需要投入更多营销费用,并通过直播带货、KOL合作等方式引流。而传统电商更多是“人找货”模式,费用率相对更低。

2024年,十月稻田的销售及经销开支高达5.14亿元,同比增长58.5%,远超其线上业务近9%的增速。值得一提的是,这些费用大部分都用于玉米新品营销推广,使得玉米在短期内成为抖音平台上的爆款。但这种依靠营销砸钱砸出来的增长,其持续性恐怕要打一个问号。

随着线上渠道红利消散,十月稻田不得加大线下布局,包括现代商超、直接客户、经销网络等渠道,2024年占比已达37%。然而,线下渠道对于十月稻田而言,更是一个充满挑战的战场。

一方面,十月稻田从线上ToC模式转向线下ToB模式,其生意本质重新回归贸易商模式。除直接客户外,现代商超等渠道往往存在多个分销层级,使得利润率非常之低。

另一方面,金龙鱼、中粮等粮油巨头在线下渠道的布局已经十分成熟且强势。其中,金龙鱼2024年的经销商数量接近1万家,覆盖了120万个终端销售网点,而十月稻田在规模与渠道掌控力上难以与之抗衡。

综上看,十月稻田面临着传统电商渠道优势不再、新兴电商渠道投入成本高且增长存疑、线下渠道竞争激烈的局面,未来业绩增长缺乏想象空间。

03

高管热衷“搞钱”

经营压力之下,十月稻田管理层的一系列资本操作频频引发市场质疑。

2023年,十月稻田净亏损6500万元,却“慷慨”分红超3300万元。2024年,公司扭亏净赚2亿元,分红金额飙升至1.75亿元,分红率高达85%以上。

事实上,早在上市之前,十月稻田就曾突击高额分红。2022年,公司分红高达2亿元,但当时公司账上的资产无法覆盖这笔支出,便通过融资1.5亿元来部分冲抵分红。此外,2022年公司还向王兵夫妇授予了价值6.91亿元的股份奖励,这直接导致公司当年亏损扩大至5.6亿元,资产负债率更是突破100%。

十月稻田跨界“炒股”,也备受争议。2024年,公司斥资3.6亿元入股茶百道,投资成本为16.34元/股(约17.5港元/股),却高于茶百道上市当日最高价,可以推断进行了失败的短线操作。到2024年中期,该笔投资浮亏25%,而年报未再提及,大概率已止损离场了。

这些热衷“搞钱”的资本操作背后,与公司股权结构无不关联。

本质上,十月稻田是一家家族型企业。要知道,王兵夫妇及家族成员在上市前合计持有公司股权超过70%,即使到现在,依然掌控超过55%的股权。

目前,王兵担任董事长、总经理,赵文君担任副总经理、首席营销官。另外,赵文君的姐姐赵淑兰担任五常彩桥总经理、王兵的外甥舒明贺任沈阳信昌总经理。在十月稻田的5名执行董事中,有4名是家族成员。

这样的股权结构以及管理层家族化,带来了诸多潜在隐患。

一来,高额分红导致留存收益不足,可能影响研发、渠道建设等长期投入,从而制约企业未来增长潜力,动摇资本市场信心。从2024年10月开始,虞锋、沈南鹏、刘强东等早期股东在解禁后纷纷减持,正是信心不足的直接体现。

二来,这也被市场质疑公司治理透明度不够以及经营决策缺乏外部制约,或在一定程度上引发员工流失率较高(据ESG报告,2023年为41%,北京地区更是高达57%),削弱了公司长期竞争力。

总之,十月稻田从“网红大米”到市值暴跌,切实反映出了其在业务、渠道、管理等方面的深层次问题。未来,十月稻田想要破局面临重重压力,过去依赖电商红利维系高增的时代已经一去不复返了。