在债务水平高企、利息支出庞大且党派分歧日益加深的背景下,穆迪于2025年5月16日将美国主权信用评级从Aaa下调至Aa1。鉴于标普2011年与惠誉2023年下调评级的前例,金融市场对此事件已显现脱敏反应。我们认为本次降级的影响已基本消散。展望未来,随着美联储重启降息周期、国内减税政策实施及企业盈利保持强劲,我们对美股市场维持乐观判断。此外,受避险属性与政策利率下行推动,美国国债价格有望同步走强。

来源:Mitrade

2025年5月16日,穆迪将美国主权信用评级从Aaa下调至Aa1,同时将评级展望由负面调整为稳定(图1)。

图1:评级机构下调美国主权评级

来源:路孚特,TradingKey

穆迪下调美国主权信用评级的主要原因在于债务持续攀升、利息负担过重及党派分歧加剧:

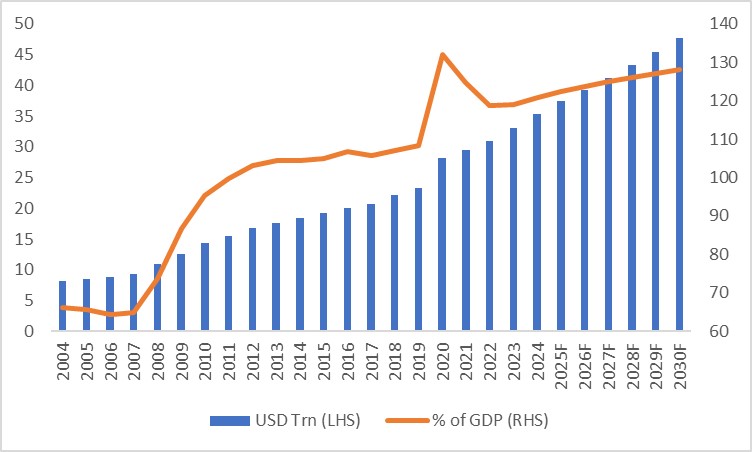

- 债务规模创新高:美国债务总额已突破36万亿美元(图2)。叠加6月即将到期的6.5万亿美元国债,财政偿付压力显著加剧。

- 利息支出挤占预算:2024年美债利息支付额占联邦总支出的73%,高企的融资成本正严重挤压其他关键财政支出空间。

- 政治僵局阻碍改革:两党在政府收支问题上的持续对立,导致财政困境难以根本性解决。国际货币基金组织(IMF)预测,到2030年美国政府总债务占GDP比重将升至128.2%,较当前水平扩大约6.5个百分点。

图2:美国政府总债务规模

来源:路孚特,TradingKey

2025年5月16日穆迪的降级决定,标志着三大国际评级机构已完成对美国主权信用评级的全面下调。历史数据显示:2011年8月5日标普降级曾引发美股大规模抛售,导致股价急剧下挫;而2023年8月2日惠誉降级后,美股虽出现下跌,但跌幅较2011年显著收窄;本次穆迪降级后,美股仅当日小幅回落,随后迅速反弹。这种市场韧性主要源于前两次事件形成的"降级免疫效应"。

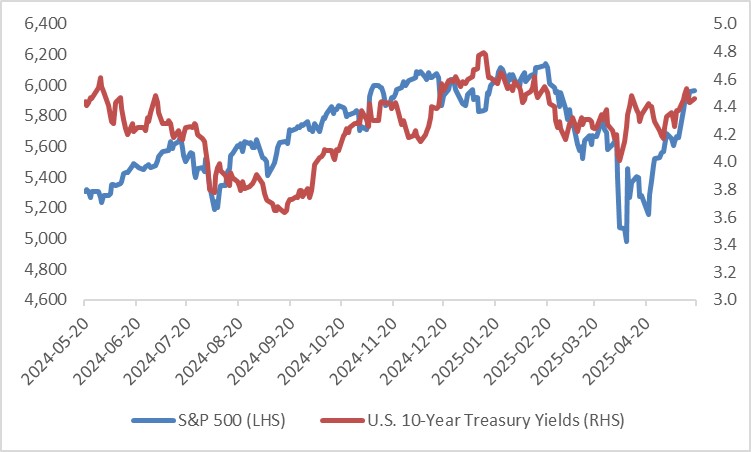

穆迪降级的影响预计已基本消化。展望后市,在美联储重启降息周期、国内实施减税政策以及企业盈利保持强劲的推动下,我们对美股维持乐观判断。就美国国债而言,尽管部分经济学家对其避险属性存疑,但我们认为其避险根基依然稳固——这得益于美国庞大的经济规模、国债市场的高流动性及低交易成本,以及全球投资者的长期信心。短期内市场风险偏好难以发生根本性转变。若经济增长持续放缓伴随美联储降息,美债价格有望重拾升势(图3)。

图3:美股与美债

来源:路孚特,TradingKey

原文链接