金吾财讯 | 多家国有大行存款已于5月20日起降息,其中三年期和五年期存款均下调25个基点,三个月期、半年期、一年期、二年期均下调15个基点,活期利率下调5个基点。这是国有大行今年首轮存款利率下调。

按照以往存款降息的路径,国有大行率先降息后,全国性股份制银行将很快跟进。

近段时间,各地小银行早已密集下调存款利率。部分长期限存款利率跌破2%,意味着多数中小银行的定期存款利率全面迈入“1时代”。

此次存款降息早有市场预期。随着5月8日央行将7天期逆回购操作利率从1.50%下调至1.40%,政策利率下行窗口开启,为存贷款利率联动下调创造政策空间。正如人民银行行长潘功胜在5月7日新闻发布会上所言,通过市场化利率传导机制,预计贷款市场报价利率(LPR)将随之下行0.1个百分点,同时将引导商业银行通过利率自律机制优化存款利率定价。

而调降存款利率的核心原因仍是银行净息差持续承压,且已逼近警戒线。

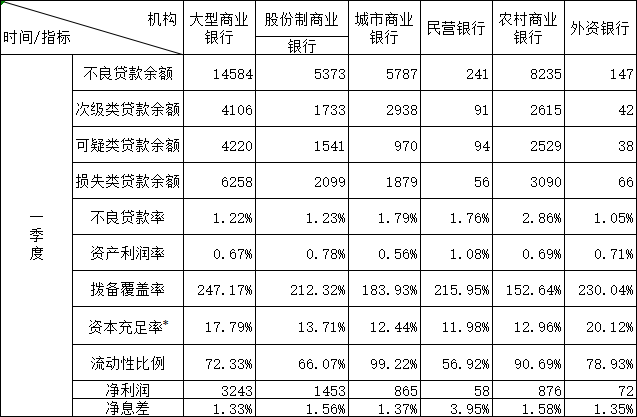

根据金融监管总局最新发布的2025年一季度银行业保险业主要监管指标数据情况显示,2025年第一季度,首季国有大行净息差较2024年下行11bp至1.33%,股份行下行5bp至1.56%,城商行下行1bp至1.37%,农商行环比下行15bp至1.58%。

(来源:国家金融监管总局,中金公司研究部)

一季度,净息差叠加债券市场波动对非息收入的影响,银行板块业绩增速下滑。

商业银行净利同比下降2.32%,降幅较去年有所扩大。不同银行表现分化延续,其中,国有行净利润增速回正,同比增长0.08%;股份行、城商行、农商行净利润均为负增长。城农商行净利润降幅较2024年有所收窄。

资本充足率方面,2025年3月末,商业银行核心一级资本充足率10.7%,较上年末有所下降,预计受一季度银行利润负增、内生资本增长承压,以及信贷开门红对资本消耗较大的影响。国有行资本充足率17.79%,保持在行业较高水平。

银河证券提到,中小银行资本充足率长期低于行业平均水平,考虑到外部环境不确定性上升,以及配合国内增量政策实施的需要,不排除通过地方政府专项债为中小银行资本补充的可能。

(来源:金融监管总局网站 单位:亿元、%)

结语

总的来说,此次存款利率的下调是银行业应对息差压力的被动调整。展望未来,万联证券表示,考虑到存款重定价对息差的正向贡献以及债市波动的下降,该行预计银行板块营收和利润增速有望逐步修复。另外,当前银行板块股息率仍具有吸引力,短期板块防御属性仍然较为明显。

另外,中信证券首席经济学家明明预计,新一轮存款降息即将来临,有利于银行控制利息成本,但也会加大揽储难度,银行理财等低风险资管产品将迎来增量资金。