专题:量化派三闯港交所:涉高利贷及暴力催收 月投诉近千条

来源:巨潮WAVE

文|小卢鱼

编辑|杨旭然

近日,量化派公司获得了境外发行上市备案通知书,拟在香港联合交易所发行不超过15097500股境外上市普通股。

这家7年5次冲击IPO的金融科技公司,似乎终于迈出了港股上市的关键一步。

与此同时,福布斯中国公布的“2025 福布斯中国人工智能科技企业 TOP 50”中,量化派创始人兼CEO周灏,和宇树科技创始人王兴兴等科技圈红人也一同入选。

在P2P业务被叫停、助贷业务迎来新规的时候,量化派这家以“信用钱包”发家、靠备用金贡献高额收入的金融科技公司,一直在不断强调自己的科技属性,给资本市场、监管部门讲转型故事。当然,这也是其一直以来的上市规划的一部分。

量化派不断强调自己的“科技属性”

量化派不断强调自己的“科技属性”实际上,像量化派这样在那个金融科技狂欢、资本快速扩张时代留存下来的公司并不少,它们的名字中不再有“xx贷”的痕迹,而是更多去强调“科技”、“数科”。流淌在它们血液里的“xx贷”基因,却并不会因此而消失。

就像P2P助推居民债务膨胀后,给这个社会留下的伤痕那样,还仍然存在着。

债务

降准、降息、降房贷,这些在前几年很难听到的事情,成了这一两年央行的政策重点。降低企业和居民的借贷成本,是释放更多消费潜力的关键。

然而,贷款的利率越降越低,居民的贷款意愿也越来越低。2024年居民短期贷款同比少增4.48万亿元,正是居民消费信心不足、未来预期不高的真实写照。

在专家们担心中国陷入“债务通缩”困境,努力放松信贷审核标准时,很多老百姓已经无力应对债务问题,房贷断供、个人失信比比皆是,就连职业背债人这种隐秘的灰产也慢慢走进大众视野。

所谓的职业背债人,是指有偿为他人承担债务的特殊群体,通过虚构资产、伪造职业背景等手段骗取金融机构贷款,并在分得小额利益后将债务转嫁他人。其本质是信用套利工具。

他们将个人征信视为可交易商品,通过出售自己清白的信用记录来牟利,但实际获得的收益通常只有贷款金额的5%-30%,远远低于背负的债务总额,还需承担民事清偿责任及刑事责任、自身信用彻底崩塌的风险。

社交平台上曾有人分享职业背债人入狱的消息以作警示,“职业背债人,贷款3900万,最后到手600万。刚看到消息说判了2年+罚金50万。”

可怕的是,评论区里全是“挺好的”、“划得来”、“400万我也接”,完全体现了部分居民对债务的观念已经出现扭曲。但是,这种观念的扭曲并不是现在才发生的,而是在网贷兴起、P2P横行的时代就开始的。

超前消费观念的渗透与金融工具的便捷性,共同重塑了中国人的债务伦理。无论是银行提供的信用卡,还是互联网提供的小额贷,都在让借贷行为去严肃化、去痛感化,让很多年轻人甚至将借贷视作生活常态。

如今中国90后的人均负债超过12.7万元,87%的90后使用过信贷产品,其中房贷的比例只占1/3,更多的是信用卡和网贷。00后的负债情况更是完全违背了中国人勤俭节约的传统,吃吃喝喝、旅游追星就能瞒着父母欠下好几万网贷。

好像所有组织和组织都盯上了居民的钱。刺激消费、提振内需,变成了社交媒体和贷款平台一起,给人们精准推送消费主义的内容,刺激年轻人超前消费的欲望,几分钟内就能放款的便利性,更是让借钱消费比等外卖送达还轻松。

经济发展要求、金融监管漏洞、信用体系变革等多重因素纠缠之下,“借贷”成了最终核心落实到的那个点。其结果之一,就是寄居在居民债务上、游走在规则边缘的贷款平台“春风吹又生”。

顽疾

当年P2P的野蛮生长与爆雷跑路,是中国眼下居民债务困境的重要推手之一。

中国金融试水普惠金融的时候,P2P平台以“低门槛、高收益”吸引大量中低收入群体参与,尤其是退休人员、小微企业主和进城务工人员。

这类群体普遍缺乏金融知识,将积蓄投入高风险平台以弥补收入不足或改善生活。也是因为传统金融体系对小微企业和个人融资的支持不足,才会让P2P成为当时居民金融需求的重要补充。

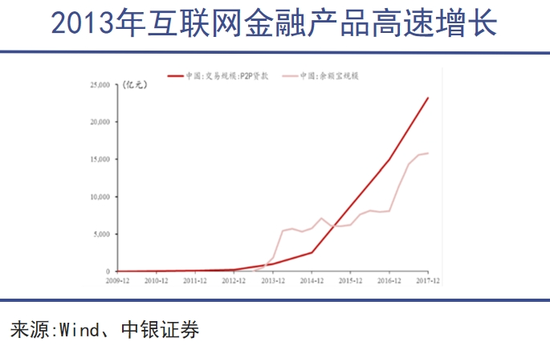

又因为P2P承诺的高息,居民通过借贷参与P2P投资的现象也很普遍。根据央行数据,2020年底时中国P2P平台突破了6000家,未偿还余额峰值高达1.2万亿元,也就导致行业暴雷后资金追回的情况非常不容乐观。

许多普通家庭因为P2P失去了储蓄和流动资金,消费能力直接被削弱,有的甚至还需要靠其他高息借贷(网络小额贷)填补生活缺口,进一步推高了居民负债率。

这些家庭的不幸,凝聚成了某种意义上的“社会伤痕”。现如今耐用品消费下滑、资金活跃度低、创业氛围不强,未尝没有P2P暴雷的原因。

然而很多P2P相关企业却并没有受到牵连,甚至改换门庭,打着科技、AI、数字服务的名号华丽转型。

其中,即将冲刺港股IPO的量化派,前身是成立于2014年的量子数科,初期核心产品为现金贷撮合平台“信用钱包”,对接金融机构、借贷企业及个人用户,通过大数据分析匹配借贷需求,从中收取手续费和服务费——也就是P2P。

后来随着P2P行业监管风暴降临,量化派在2020年将“信用钱包”升级为消费平台“羊小咩”,向着数字化解决方案提供商转型。2022年又推出了“消费地图”,通过发放政府消费券和商家补贴连接本地商户与消费者。

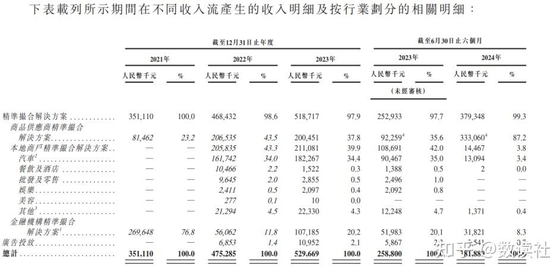

表面上看,量化派的业务越来越合规,越来越看不见助贷的影子,其金融机构精准撮合业务收入占比从2021年的76.8%压降至2024年的8.3%,商品交易赋能业务占比上升至87.2%。

然而,量化派的实控人周灏还控制着一家小额贷款公司鹰潭广达,这家公司既是量化派第三大客户(2024年上半年贡献收入1290.8万元),也是其应收账款风险的源头。这意味着量化派距离摆脱金融属性,恐怕还是很远。

赚过金融暴利、钻过监管漏洞的P2P时代存留下来的公司们,根本不可能忘掉曾经风口上的滋味,各种各样的布局规划,总能隐隐露出不安分的影子。

如今,360金融改名奇富科技,走起了轻资本的转型模式,通过“智能信贷引擎(ICE)”平台连接金融机构,转介服务费收入激增,技术输出成了主要的盈利点。但小额贷、催收业务仍旧是它隐隐闪现的影子。

乐信集团的情况也是类似,一边喊着科技转型,一边在墨西哥、印尼等市场试水消费贷,试图在海外重塑当年的模式。

P2P这个背负过太多问题的行业看似消失了,其实并没有完全消失。

博弈

科技在很多金融属性的公司那里,只是一张画皮。当金融科技创新速度远超法规制定周期时,科技实际就成了套利的工具。

很多消费金融平台用算法、大数据模型来动态调整用户画像,同时将高风险借贷需求包装成合规产品,或在联合贷款中通过技术手段将核心风控责任转移给银行,把自己伪装成没有责任的中介、渠道。

人工智能对它们来说也不是新技术,在ChatGPT、DeepSeek大火的很多年之前,AI就被这些金融科技公司玩出花来了。比如量化派在2019年就因“基于人工智能的金融风控系统”获得“最佳大数据风控平台”称号。

当时量化派整合了用户授权的信用卡账单、电商消费(如淘宝、京东)、通信记录等多维度数据,结合公开数据源和合作机构数据,通过机器学习技术,从海量数据中提取数百个特征维度,成功构建出用户信用画像。

这种技术力,也成了量化派后来向产业数字化转型的核心驱动力。从与去哪儿网、新氧等平台合作,嵌入旅游分期、医美消费等场景,逐渐升级为城市消费运营平台“消费地图”,服务于政府消费券发放、汽车服务等场景的数字运营。

但是这种技术力,也成了诱导借贷、暴力催收的技术保障。黑猫投诉 【下载黑猫投诉客户端】平台显示信用钱包、羊小咩合计投诉量近1.3万条,大多涉及暴力催收、诱导借贷等问题,网络用户的人际关系、行为习惯被科技手段算计得明明白白。

先进生产力工具人在金融领域的应用,尤其是针对借贷人群的精准识别与负债者经济状况的动态跟踪技术,表面上提升了金融服务的效率,但其底层逻辑与运行机制往往与“推动社会进步”的科技伦理背道而驰。

充分利用人性弱点来牟利的金融科技,真的能带来金融普惠,而不是更加剥削普通人并引发连锁反应吗?答案显然是值得讨论的。

所以监管也必须进步,国家金融监督管理总局于2025年4月发布了《关于加强商业银行互联网贷业务管理提升金融服务质效的通知》,要求商业银行总行设立主责部门,对助贷业务进行全流程管控。

对普通人来说比较重要的一条是,贷款合同需完整披露年化利率、增信费率、违约息费等关键信息,并进行“双录”确认。此外,禁止助贷平台以“VIP提额”“优先放款”等诱导性话术捆绑收费。

对网金、消金行业来说,24%的利率红线压顶,合规成本大大提高,高利率覆盖高风险的粗放模式终结。只有可以靠AI风控、保险增信等技术,将成本压低在18%以下的贷款平台才能有机会存活下去。

像量化派这样的公司,想靠助贷业务养活自己并不容易,而其“战略暗牌”究竟是什么,也只有内部的核心高管们最清楚。

金融科技的兴起,最初源于对传统金融效率瓶颈的突破,是利用科技为所有的消费者提供平等、透明、高效的金融服务,但弯路却始终不可避免。当这个行业从野蛮生长、增值扩张的旧梦中逐渐清醒,是否能真正探索出一条向善的金融普惠道路呢?相比普通的借贷者,这是资本更应该考虑的事情。

责任编辑:王若云