炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

核心业务低迷、亏损金额创新高、频频跨界转型难扭业绩颓势,互联网医美平台新氧的日子并不好过。从业绩角度看,2024年新氧业绩双降,亏损5.87亿元,2025年第一季度业绩未出现好转,营收同比下降6.6%,亏损扩大至3310万元。

新氧的业绩颓势与其核心业务——信息与预定服务持续低迷有关。2024年,该业务收入同比锐减19.3%;2025年一季度该业务收入更是同比下降34.1%。

陷入增长焦虑的新氧科技,不断尝试开拓新的业务以稳增长。从医美激光器械到独家代理玻尿酸再到开设医疗美容机构等,公司不断向产业链中上游延伸,不断做重资产。但从近年来的业绩表现来看,新业务开拓提振效果或有限。

核心业务持续低迷、信息与预订服务Q1收入-34.1% 业务多元化反倒拖累公司盈利

2019年5月,新氧于纳斯达克上市,成为互联网医美服务平台第一股。近年来,受行业竞争加剧、医美机构付费意愿下降等因素影响,新氧的业绩表现难容乐观。2024年,新氧业绩双降,共实现营收14.67亿元,同比下降2.1%;归母净亏损却高达5.87亿元,创近四年亏损新高。这一数据背后,是核心业务萎缩、转型成本激增与历史投资暴雷的三重绞杀。

首先,核心业务萎缩,即新氧赖以起家的信息与预订服务板块遭遇断崖式下滑。作为互联网医美平台,新氧介于医疗美容机构与医美终端市场消费者之间,主要靠资讯服务及预订服务创收。简言之就是,新氧从医美商家抽取的广告费以及从医美交易中抽取的佣金。具体来看,预订费是消费者通过新氧预订医美项目和产品,新氧获得的佣金;资讯服务费指入驻新氧的医美机构和产品向新氧所付的广告费。

2024年,新氧核心业务信息与预订服务收入同比锐减19.3%至9.29亿元,占总营收比重从2023年的76.8%骤降至63.4%。这一衰退直接源于两大结构性问题:(1)平台流量转化效率衰减,医美机构付费意愿下降;(2)行业竞争格局恶化,抖音、小红书等内容平台分流客户资源,传统中介模式价值被稀释。

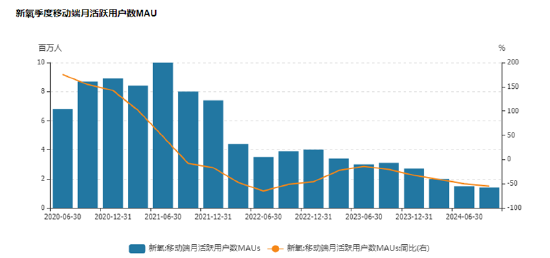

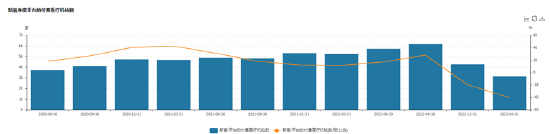

从经营数据看,新氧的季度移动端月活跃用户数、季度支付预约费用的用户人数及季度平台付费医疗机构数均呈下降趋势。新氧在财报中也提到,信息与预定服务收入下滑主要是因为订阅信息服务的医疗服务提供商数量减少。

(资料来源:wind资讯)

(资料来源:wind资讯) (资料来源:wind资讯)

(资料来源:wind资讯)核心业务衰退,新氧在医美行业流量红利消退、竞争加剧的背景下,开启了一系列业务多元化尝试,试图突破传统平台模式的天花板。如2021年,新氧斥资7.9亿元收购武汉奇致激光进军设备研发;2022年,新氧独家代理“爱拉丝提”(ELASTY® Lumilax)玻尿酸;2023年,又先后与西宏药业、奥泰康等企业合作,推出水光针、童颜针、玻尿酸等产品。

但是,业务多元化并未助力新氧扭转业绩颓势,反倒还拖累了公司盈利状况。武汉奇致激光2024年收入同比微增0.3%,归母净利润则同比大减38.81%,其中公司合同负债同比上年下滑15.72%、核心产品光治疗设备收入同比下滑8.51%。2024年,新氧对子公司武汉奇致激光计提一次性商誉减值费用5.4亿元,这也是公司出现巨额亏损的主要原因。

新氧既当裁判又当运动员 新氧盯上医美机构这块“难啃的骨头”?

2024年11月,新氧宣布推出全新轻医美连锁品牌“新氧青春诊所”,旨在为消费者提供“品质一致”、“消费得起”、“触手可及”的医美抗衰解决方案,助力中国消费者实现“医美自由”。值得关注的是,医美产业链中游虽进入门槛较低,但面临着竞争格局分散、利润受产业链上下游挤压严重、获客成本高的问题。

开设医疗美容机构,新氧似乎抓到了一个讲故事的好抓手。目前,新氧的轻医美连锁业务处于初创阶段,仍在跑马圈地的开店,增速可观,2025年一季度,该业务营收达9880万,同比增长551%。

但开设医美机构后,新氧的整体业绩表现尚未出现好转。2025年第一季度,新氧科技的营收规模仍继续下降,同比下降6.6%至2.97亿元,净亏损3310万元,亏损规模扩大。

作为互联网医美服务平台,新氧平台主要链接医疗美容机构与医美终端市场消费者,如今却转身自己开起医美机构,这或令新氧平台陷入“既当裁判员又当运动员”的商业模式冲突。线下自营诊所直接与平台原有B端客户(其他医美机构)形成竞争。机构逃离趋势或有所加剧,平台流量变现能力持续萎缩。2025年第一季度,新氧核心业务信息与预订服务收入(营收占比较高)同比下降34.1%至1.43亿元。

新氧最开始的模式,选择轻资产模式,挣的主要是机构投流的钱,而开设医美机构是重资产运营,需要大量的前期投资,在公司核心业务收入下滑、净利润亏损的情况下,线下大规模拓店或使公司面临较大的资金压力。

责任编辑:魏亚楠