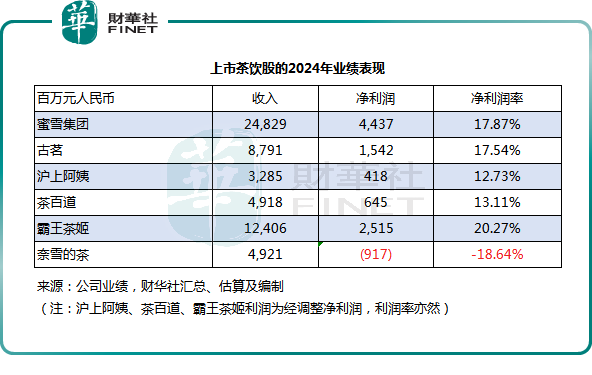

大部分茶饮起步价20元(单位人民币,下同)的奈雪的茶(02150.HK),2024年全年营收49.21亿元,归母净亏损却达到9.17亿元。

产品单价不超10元人民币的蜜雪集团(02097.HK),2024年全年营收248.29亿元,归母净利润44.37亿元,归母净利润率达到17.87%。

定价如此高的奈雪的茶,为何跑不赢蜜雪集团?经营模式的迥异是最主要的原因。

奈雪的茶以自营店为主,需自负盈亏,从研发到采购到经营到销售到售后和品牌维护,全部都需要照管,其成本包括了原料采购、物流、运营管理、行政开支、营销、研发等等。

以蜜雪集团为首的一众上市茶饮股,包括古茗(01364.HK)、沪上阿姨(02589.HK)、茶百道(02555.HK)、霸王茶姬(CHA.US)等,全部都以加盟店为主,它们需要做的只有供应原料和设备直供给加盟商,赚取差价,并负责品牌营销和研发,不需要像奈雪的茶那样管理店面,还要支付租金和门店员工薪酬,完全的轻资产经营。

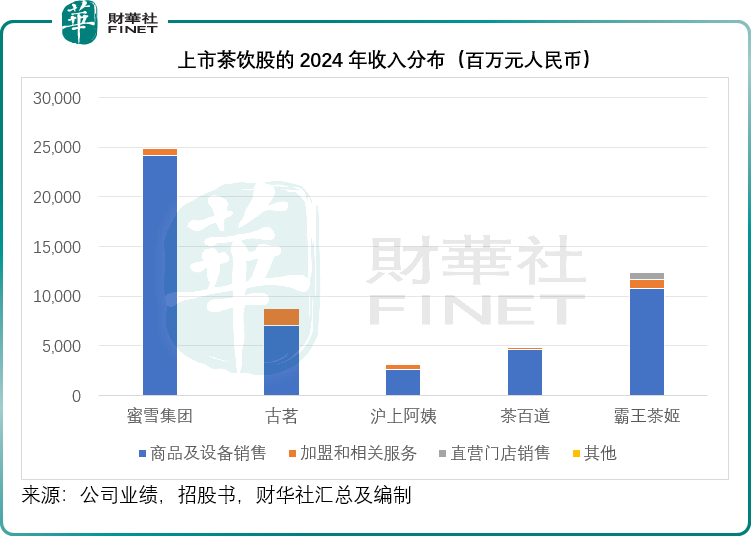

2024年末,蜜雪集团的门店总数达到4.65万家,是奈雪的25.85倍,但总资产却仅相当于奈雪的3.21倍。同样,其他茶饮股的门店总数均远超奈雪,但其资产规模相对奈雪而言,也未见得高出许多,见下图,奈雪的门店数为八家茶饮股的最低,而资产规模却并不小,这可以解释自营为主的奈雪利润率落后于霸王茶姬等同行的原因。

但是,以加盟店为主的茶饮股之间,盈利能力也存在差异,例如美股上市的霸王茶姬纯利率高达20%以上,而沪上阿姨和茶百道却只有12%和13%,低于蜜雪集团和古茗的17%以上,这又是为何?

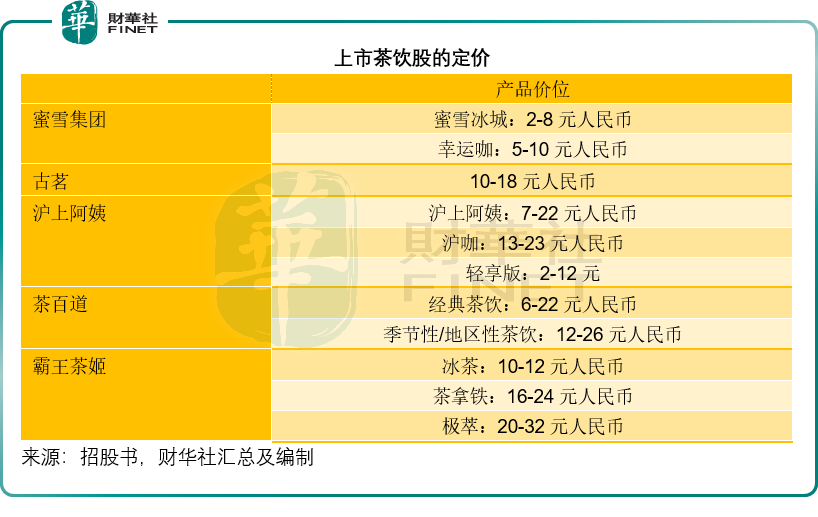

上市主要茶饮股的定价规则

蜜雪集团:1997年,蜜雪集团的创始人及董事长张红超用一台自制刨冰机,开启了创业之路,自此之后,蜜雪一直走的是亲民路线,致力于为广大消费者提供单价约6元人民币的平价现制果饮、茶饮、冰淇淋和咖啡。旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。

现制茶饮品牌“蜜雪冰城”主要向中国及海外消费者提供现制果饮、茶饮和冰淇淋,核心产品的价格通常为2元至8元人民币。“幸运咖”核心产品的价格通常为5元至10元人民币。

古茗:成立于2010年的古茗,主要销售三类饮品:1)果茶饮品;2)奶茶饮品;及3)咖啡饮品及其他。价格通常在10元人民币-18元人民币之间。2024年前三季,果茶饮品合计占售出总杯数的41%,奶茶占比为47%。

沪上阿姨:2013年推的主品牌“沪上阿姨”,主要产品价格范围介乎每款人民币7元至22元,提供包括鲜果茶、多料奶茶、轻乳茶、酸奶昔及袋装小食等产品,门店主要为街边店,其余小部分店铺位于购物商场或公交枢纽。

2022年推出的沪咖,一般设在沪上阿姨门店内,提供各种咖啡饮品,包括咖啡拿铁、茶拿铁及茶咖拿铁,产品价格范围介于13元-23元。

2023年推出的轻享版为三线及以下城市的消费者提供更具性价比的茶饮选择,价格2元-12元,主要为多料奶茶、轻乳茶、水果茶及冰淇淋,门店主要为街边店,与沪上阿姨相比,轻享版在定价及门店选址上更加灵活。2024年3月起,该集团开始向加盟商推广茶瀑布(轻销版2.0升级品牌概念),进一步捕捉下沉市场的需求。

茶百道:2008年在成都开设首家门店的茶百道,产品组合包括各种经典茶饮、季节性茶饮及区域性茶饮。

其中经典茶饮通常全年供应,而季节性茶饮及区域性茶饮则在特定时间或区域销售,取决于相关时令水果或当地特色水果的可获得性、消费者接受度以及销售和营销原因等。除了茶饮之外,茶百道也于2024年1月在成都以“咖灰”品牌开设首家直营咖啡店。

经典茶饮主要包括杨枝甘露、豆乳玉麒麟、招牌芋圆奶茶、茉莉奶绿和西瓜啵啵,经典茶饮的标价介于6元至22元人民币,2023年的平均售价为13.9元人民币。季节性茶饮的标价介于12.0元至26.0元之间,2023年的平均售价为16.6元。

霸王茶姬:2017年创立的霸王茶姬,定价要比以上的茶饮同行进取得多。该公司在其美股上市招股书上指,其卖点是受现代咖啡连锁店菜单的启发,而致力于捕捉茶的精髓,并努力制作一个永恒的、具有普遍性的核心菜单,通过精心混合茶奶两种基本饮料而制作出招牌拿铁茶。

从其披露的菜单来看,1)原叶茶拿铁,价位介于16-24元人民币;2)雪顶茶拿铁,价位20-22元;3)东方冰茶,价位10-12元;4)极萃▪茶拿铁,价位20-22元;5)极萃▪茶冰川,价位32元。

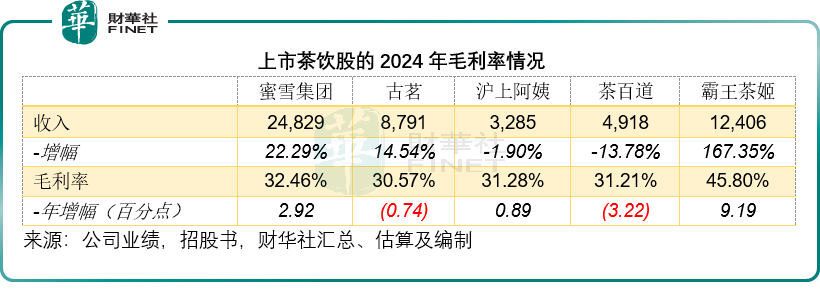

上市茶饮股的毛利率差异在哪?

不考虑自营为主的奈雪的茶,我们留意到,上市茶饮股的2024年毛利率均在30%以上,而霸王茶姬或更高达45.80%,霸王茶姬没有单独披露毛利情况,我们根据其所列的费用性质估算所得(总收入扣减原料陈本、自营店经营成本、存储和物流成本后利润)。

从以上的定价可以看出,霸王茶姬的定价要比其他同行高得多,这应是其毛利率较高的原因之一。而且霸王茶姬的成立时间相对较短,比较能吸引猎奇心理消费者的兴趣。

此外,我们认为还有一个重要的原因,霸王茶姬的原料基本上采购自第三方。当然,其他茶饮品牌也有主要依赖第三方供应的,包括古茗和茶百道,但是从GMV来看,霸王茶姬的2024年GMV高达294.58亿元,高于古茗的223.97亿元,茶百道没有披露2024年的GMV,但是从其2023年GMV来看,只有169.09亿元,而且该公司的2024年收入下降13.78%,估计其GMV要低于2023年水平。

从2024年的收入分布来看,霸王茶姬的商品销售额达到98.91亿元,设备销售收入达8.98亿元,两项合计收入高达107.89亿元,远高于茶百道的46.52亿元和古茗的70.27亿元。从如此规模的营收来看,霸王茶姬的采购规模应更具规模效益,这应是其毛利率优胜的重要原因。

再来看蜜雪和沪上阿姨。

2024年12月31日,沪上阿姨的供应链网络包括:1)12个大仓储物流基地;2)四个设备仓库;3)八个新鲜农产品仓库;4)15个前置冷链仓库。其供应链网络中的三个达仓储物流基地及所有前置冷链仓库由独立第三方营运。

2022年投产的海盐工厂能够生产及加工其用于制备饮品的部分食材,包括珍珠、芋圆、芋泥及茶叶。我们留意到,于2024年,以上食材的产能利用率分别为56%、32.7%、86.2%和89.6%。

蜜雪集团则是中国现制饮品行业中最早设立中央工厂的企业,也是行内极少数实现加盟商的饮品食材、包材及设备100%从品牌方采购的品牌。蜜雪集团提供给加盟商的饮品食材,超过六成为其自产,其中核心饮品食材更是100%自产,这正是蜜雪集团的饮品卖得这么便宜,还能赚这么多钱的原因,它赚的是供应给加盟商的材料和设备差价,而不是饮品利润。

以低价作为噱头,吸引流量,让蜜雪的自供系统能够最大限度发挥规模效益,这就是其优势所在。

但是,大家可能会有个疑问,霸王茶姬2024年的利润率要优于蜜雪集团,这是否意味着霸王茶姬比蜜雪更具优势?衡量一家企业的表现,不仅仅要看毛利率,还需要看它的整体战略布局,是否与其优势相匹配,从而实现可持续增长。

霸王茶姬的优势是可持续的,还是暂时的?

我们将在下一篇的营销博弈之道,从品牌、门店布局和营销,分析上市茶饮股的发展态势,敬请留意。