图源:图虫创意

图源:图虫创意来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

2022年8月A股IPO被否之后,时隔近3年,厦门科拓通讯技术股份有限公司(下称“科拓股份”)再次冲击IPO,拟募资用于加大研发、扩大营运规模、扩展营销及服务网络等。

4月29日,科拓股份正式向港交所递表,踏上港股IPO之路,而这已是科拓股份第三次启动IPO。公告显示,科拓股份曾先后于2017年5月、2021年6月申请创业板IPO,但最终都铩羽而归。如今弃A转港,其能否顺利叩开港交所大门?

招股书显示,科拓股份是中国第二大智慧停车空间运营商,腾讯控股(00700.HK)及其子公司是该公司重要的股东及客户。2022—2024年(下称“报告期”),科拓股份业绩高速增长,净利润三年增长超3倍,但是其中约25%来自政府补助,独立盈利能力待考。

5月9日、23日,就公司业绩增速远超同行可比公司、依赖税收优惠和政府补助等问题,时代商业研究院向科拓股份发送邮件并致电询问。但截至发稿,对方仍未回复。

净利润三年增长超3倍,约三成竟来自政府补助

过去三年,科拓股份进入业绩高增长期。

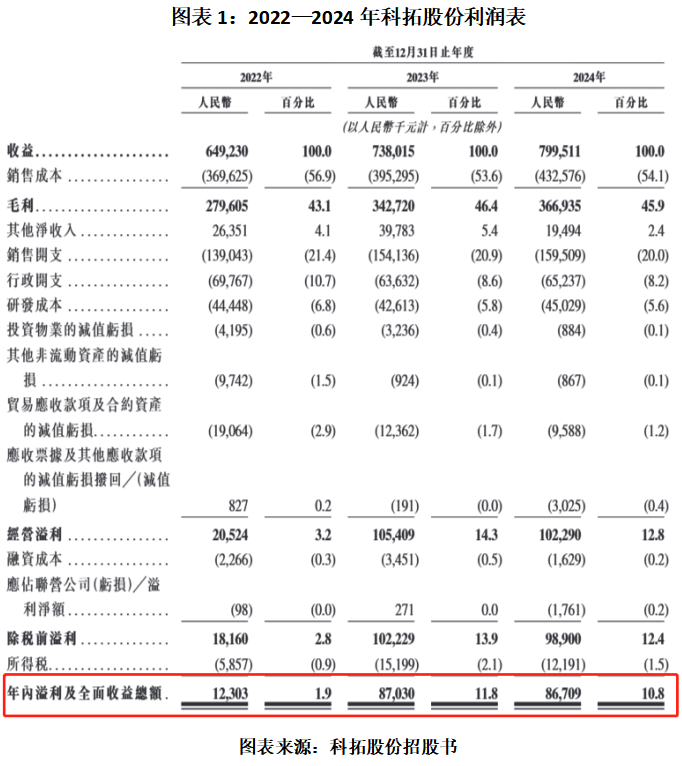

招股书显示,报告期各期,科拓股份的营收分别为6.49亿元、7.38亿元、8.00亿元,净利润分别为0.12亿元、0.87亿元、0.87亿元,三年增长了超3倍。由此计算,2023—2024年,该公司营收同比增速分别为13.68%、8.33%,净利润同比增速分别为607.39%、-0.37%。

在科拓股份A股IPO招股书(下称“A股招股书”)中,该公司将捷顺科技(002609.SZ)、立方控股(833030.BJ)列为同行可比公司。Wind数据显示,2023—2024年,两家同行可比公司的营收同比增速均值分别为11.48%、-22.97%,净利润同比增速均值分别为196.64%、-210.63%,均低于科拓股份。

其中,作为国内智慧停车行业的龙头,捷顺科技2024年的营收、净利润分别为15.79亿元、0.36亿元,同比增速则分别为-4.01%、-70.72%,在营收接近科拓股份两倍的情况下,净利润却不到其一半;同比增速表现亦弱于科拓股份。

相比之下,立方控股的表现更弱,2024年的营收仅为2.79亿元,同比下降41.93%;净利润则为-0.95亿元,同比下降350.54%,由盈转亏。

需注意的是,报告期内,科拓股份约三成的净利润来自政府补助。

招股书显示,报告期各期,科拓股份收到的政府补助分别为2069.0万元、1833.2万元、1340.5万元,占当期净利润的比例分别为168.17%、21.06%、15.46%。由此测算,报告期内,科拓股份累计收到的政府补贴达到5242.7万元,占同期净利润总额的比例达到28.18%。

此外,在此前申报创业板IPO时,深交所还曾在第一轮问询函中要求科拓股份说明是否对税收优惠存在重大依赖。

对此,科拓股份在2021年11月10日披露的第一轮问询函回复中指出,2019—2021年,该公司享受的主要税收优惠金额分别为1755.62万元、1769.24万元、2127.52万元,占同期净利润的比例分别为58.54%、26.30%、24.62%。由此测算,2019—2021年,科拓股份税收优惠金额共计5652.38万元,占同期净利润总额的比例达到30.77%。不过,科拓股份仍在第一轮问询函回复中表示,公司净利润的增长主要来源于业务发展以及经营管理效率的提升,不存在对税收优惠的重大依赖。

自称国内智慧停车行业第二,腾讯成重要外部股东

随着中国经济快速发展,如今中国已经成为全球汽车保有量规模最大的国家。招股书显示,截至2024年底,中国的汽车保有量达3.46亿辆。同时,根据灼识咨询报告,中国的停车位数量仅为1.9亿个,不到汽车保有量的六成。

这就催生出扩大停车基础设施及优化现有停车场使用率的需求,智慧停车行业也有望迎来广阔的市场空间。招股书显示,根据灼识咨询报告,中国智慧停车空间运营的市场规模(按收入计算)预计将从2024年的245亿元增长至2029年的919亿元,复合年增长率为30.3%。

不过,中国智慧停车空间运营行业的市场竞争格局较为分散,行业竞争激烈。招股书显示,按2024年智慧停车空间运营的收入计算,前五大智慧停车空间运营商的市场份额总计达约17.4%。

而作为自2006年成立以来就一直专注智慧停车领域的企业,科拓股份虽然位列中国智慧停车空间运营行业第二,但2024年的市场份额仅为3.3%,与市场份额超过6%的行业龙头捷顺科技相比,差距较大。另据中投产业研究院发布的《2024年中国智慧停车市场规模变化及项目投资情况分析》,2023年中国智慧停车市场规模达到246亿元。按照这个数据测算,2023年科拓股份的市占率约为3%。

行业竞争激烈与智慧停车行业存在产品同质化程度高的问题。前瞻产业研究院在《洞察2022:中国智慧停车行业竞争格局及市场份额》中指出,由于现有智慧停车产品同质化程度较高,因此下游议价能力较大。

然而,报告期内,科拓股份研发费用率还远低于同行可比公司。招股书显示,报告期各期,科拓股份的研发成本分别为0.44亿元、0.43亿元、0.45亿元,占同期总收入的6.8%、5.8%、5.6%,呈下降趋势。Wind数据显示,同期,同行可比公司研发费用率均值分别为12.23%、10.47%、16.43%。从单个企业来看,科拓股份的研发费用率也处于“垫底”水平。在产品同质化严重的情况下,研发投入较少或影响产品竞争力。

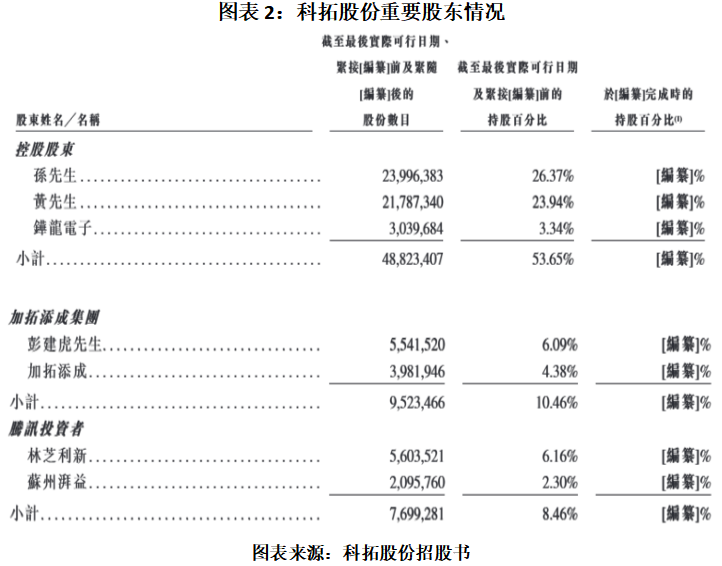

尽管如此,科拓股份仍获得腾讯控股的青睐。招股书显示,截至最后实际可行日期(2025年2月28日),孙龙喜、黄金练及两人共同控制的铧龙电子共计持有科拓股份53.65%的股权,是该公司控股股东。加拓添成集团、腾讯投资者紧随其后,分别持有科拓股份10.46%、8.46%的股权,是其第二、第三大股东。

其中,加拓添成集团背后是巨人网络(002558.SZ)前身世纪游轮的创始人彭建虎。招股书指出,彭建虎在企业管理及投资方面拥有丰富经验,现任重庆冠达控股集团有限公司董事。

此外,腾讯控股于2018年8月首次通过林芝利新信息技术有限公司(下称“林芝利新”)以5000万元的价格认购科拓股份200.99万股股权。2020年3月,腾讯控股加码押注科拓股份,通过林芝利新和苏州湃益创业投资合伙企业(有限合伙)(下称“苏州湃益”),共计以8000万元的价格认购科拓股份240.17万股股权。

需注意的是,腾讯控股子公司此前还是科拓股份的重要客户。A股招股书显示,2019—2021年,腾讯控股子公司财付通及相关公司均为科拓股份前五大客户之一,各期销售收入占比分别为1.86%、1.60%、1.67%。

(全文2383字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。