5月23日港股盘后,IP设计零售商名创优品(09896.HK)发布了2025年一季报。整体来看,名创优品虽然营收超预期,但利润承压,引发市场担忧。

业绩出炉后,资本市场反应剧烈。截至发稿,名创优品(MNSO.US)美股盘前大跌13.52%。

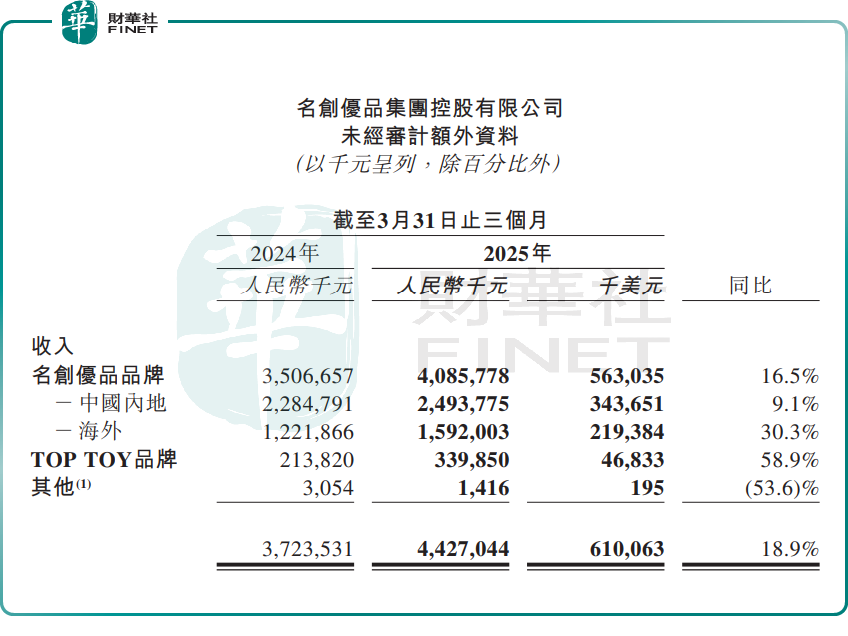

财报显示,今年一季度,名创优品实现营收44.27亿元(单位人民币,下同),同比增长18.9%。期内毛利为19.58亿元,同比增长21.1%;毛利率为44.2%,较上年同期小幅增长0.8个百分点。

但利润层面却“开倒车”,今年一季度,名创优品净利润同比下滑28%至4.17亿元;经调整净利润同比下滑4.8%,至5.87亿元。公司陷入“增收不增利”的尴尬局面。

对于收入的增长,名创优品称,主要归因于名创优品中国内地收入增长9.1%,在同店销售强劲复苏的推动下,较去年9月和12月季度有所加速。

此外,海外业务已经开始发力,是名创优品收入增长主要引擎。今年一季度,名创优品品牌海外业务收入同比增长30.3%至15.92亿元。

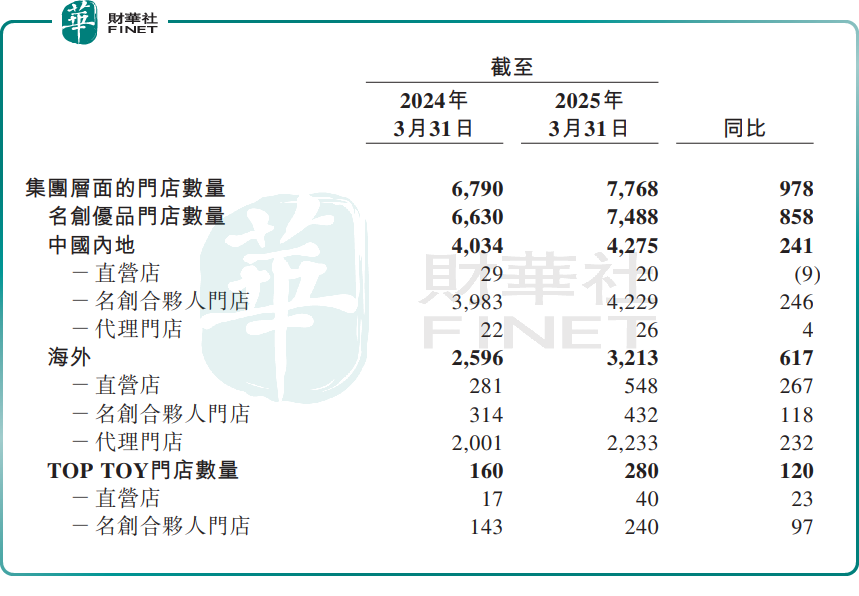

近几年,名创优品门店正稳步扩张。今年一季度,该公司仍靠增开新店来推动整体收入增长。

截至2025年3月31日,集团层面的门店总数为7768家,同比净新开978家门店。其中,名创优品门店数量为7488家,TOP TOY门店数量为280家。

其中,名创优品海外门店开店速度显著高于国内。截至2025年3月31日,名创优品品牌全球门店数达7488家,同比净增858家;其中,国内门店4275家,同比净增241家;海外门店数3213家,同比净增617家。

名创优品CFO张靖京曾在投资者沟通电话会上表示,未来几年,名创优品会把重点放在欧美等战略市场,并且主要以直营模式扩张。

但是,高速扩张的策略不仅会增加成本,给公司利润带来压力。从一季度的销售及分销开支、一般及行政开支的增长速度明显超过营业收入的增长情况中,这一点或可以得到充分的体现。