作为我国商用车自动驾驶龙头企业之一,希迪智驾科技股份有限公司(下称“希迪智驾”)即便在过去三年营收翻倍增长至4.10亿元,仍难逃亏损上亿元的困境。

截至2024年末,希迪智驾已累计亏损8.86亿元。

招股书显示,希迪智驾主营商用车智能驾驶业务,核心产品为自动驾驶矿卡,可在矿场实现自主运输及物流、远程控制挖掘等作业。该公司由“大疆教父”李泽湘一手创立。自成立至今该公司已经完成了8轮融资,备受资本青睐。

2025年5月8日,因财务资料已过有效期,希迪智驾二次递表港交所。截至目前,该公司尚未通过聆讯。若本次IPO闯关成功,希迪智驾有望成为由李泽湘实控的第二家上市公司。

不过,如何在现有商业模式下最终实现稳定盈利,是希迪智驾与李泽湘要面临的终极大考。

5月14日、23日,就持续大幅亏损、投后估值超90亿元、现金流稳定性等相关问题,时代商业研究院向希迪智驾发邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

大疆教父再次创业,最新投后估值超90亿元

继固高科技(301510.SZ)成功上市后,李泽湘的创业故事仍在继续。

招股书显示,李泽湘是香港科技大学电子与计算机工程学系教授,在运动控制及制造行业拥有超过30年经验。

在香港科技大学任教期间,除了联合两位教授同事创立固高科技并培育至上市,李泽湘还创办自动化技术研究中心,培养了多名科技领域的创业人才,其中包括深圳市大疆创新科技有限公司(下称“大疆”)创始人汪滔,由此被业内誉为“大疆教父”。

天眼查显示,截至目前,李泽湘已退出大疆管理层,但仍是固高科技的实控人兼董事长。

2017年,李泽湘再次踏上创业之路,与马潍共同创立希迪智驾,愿景是为商用车开发实用的智能驾驶产品。

招股书显示,希迪智驾于2018年开始商业化落地商用车自动驾驶技术,是中国同业中最早实现商业化的公司之一,并分别于2019年、2022年开始量产V2X(车联网)产品及解决方案、元矿山及自动驾驶物流车解决方案。

截至2024年末,希迪智驾已形成自动驾驶、V2X、智能感知三大主营业务。不过,在下游应用场景拓展上,希迪智驾侧重于露天煤矿、金属矿等矿场作业场景,并首创了以自动驾驶矿卡为核心的元矿山解决方案,交付了全球最大的与有人驾驶车辆协同作业的无人驾驶采矿车队。

按2024年产品销售收入计,希迪智驾是中国最大的商用车自动驾驶公司,市场份额为16.8%,同时也是中国最大的自动驾驶矿卡解决方案提供商。

在李泽湘个人的创业口碑和自身业务发展的双重影响下,希迪智驾颇受资本青睐。自成立至今,该公司已完成了8轮融资,累计融资15.46亿元。

其中,红杉中国、联想控股(03396.HK)、百度集团(09888.HK)、中国光大控股(00165.HK)、蓝思科技(300433.SZ)均位列希迪智驾的股东名录,截至2025年4月30日,分别持有该公司10.61%、3.49%、2.39%、2.27%、0.76%的股份。

同时,李泽湘通过间接持股、直接担任或控制持股平台普通合伙人等方式合计控制希迪智驾43.64%的表决权,为该公司的控股股东。

Wind数据显示,作为李泽湘实控的第一家上市公司,固高科技2023年上市时首发市盈率(摊薄)高达110.80倍,较彼时所属行业市盈率40.03倍高出一倍多。

希迪智驾也同样存在高估值情形。招股书显示,截至2024年1月31日的最新一轮融资,希迪智驾的投后整体估值已达90.24亿元。

营收翻倍仍难填费用开支“窟窿”,新客需求驱动业绩增长

虽然已是我国最大的商用车自动驾驶公司且已占据16.8%的市场份额,但希迪智驾并未实现盈利。

招股书显示,2022—2024年,希迪智驾的营业收入分别为3105.6万元、1.33亿元、4.10亿元,年复合增速高达263.36%,其中来自自主采矿产品及解决方案的收入占比分别为87.6%、48.3%、60.1%。同期,该公司经调整的净亏损分别为1.59亿元、1.38亿元、1.27亿元。

这意味着,过去三年,即便营收快速翻倍增长至超过4亿元,希迪智驾仍处于每年亏损上亿元的经营状态。截至2024年末,希迪智驾已经累计亏损8.86亿元。

需注意的是,2024年,随营收翻倍增长的还有希迪智驾的费用开支,其中一般及行政开支同比增长2.07倍至3.01亿元,销售开支同比增长1.05倍至6443.9万元,研发开支同比增长1.14倍至1.93亿元,三项开支合计金额占当期营业收入的比例高达136.1%。

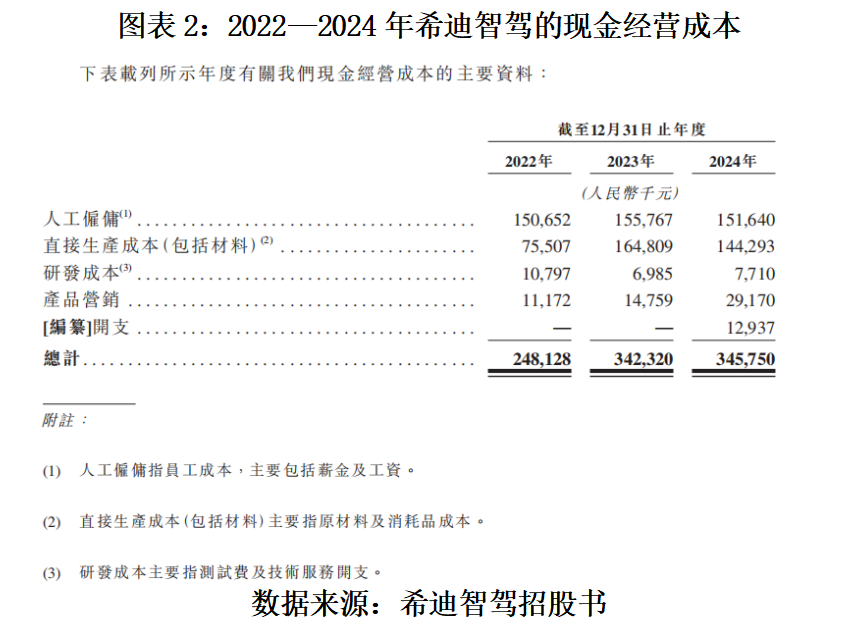

从现金经营成本看,2022—2024年,希迪智驾含人工雇佣和直接生产成本(原材料及消耗品成本)、研发成本(测试费及技术服务开支)、产品营销的年度现金支出分别为2.48亿元、3.42亿元、3.46亿元,年均现金支出3.12亿元。

招股书显示,截至2025年3月31日,希迪智驾包括现金及现金等价物、定期存款、受限制银行存款在内的总现金结余仅为3.05亿元。这意味着,希迪智驾仍需寻求新的融资来满足公司所需的各项运营开支。

招股书显示,本次IPO,除了募资支持主营业务相关的技术研发,希迪智驾还计划将部分募资用于提高营销及商业化能力、产业链上下游的投资并购、补充营运资金。

需注意的是,过去三年,虽然实现了销售收入翻倍增长,但希迪智驾的销售毛利率并不稳定,分别为-19.3%、20.2%、24.7%,2022年该公司的销售毛利率为负。

对此,希迪智驾在招股书中解释称,2022年毛利率为-19.3%,主要归因于句容项目。该项目为公司首个大规模实施的自主采矿项目,技术要求精密且人力投入庞大,公司为取得市场准入而采取竞争性定价策略。

招股书还显示,2022—2024年,希迪智驾自动驾驶、V2X、智能感知三大业务的客户数量分别为17家、49家、65家,其中新客户数量分别为12家、43家、46家,新客户数量占当期客户数量的比例分别为70.59%、87.76%、70.77%,均超过70%。

对此,希迪智驾在招股书中解释称,主要是由于公司采用项目式模型。在这种模型下,一旦项目结束,客户可能不会立即要求与公司进行进一步交易,直至日后出现其他需求。

可见,在项目式模型的现有商业模式下,希迪智驾需不断开拓新客户以驱动业务量增长。

(文章来源:时代财经)