来源:能源研发中心

后市观点

油价连续第二个交易日收跌,欧佩克+考虑7月继续增产41万桶/日的消息让油价在周四下午出现了一波跳水,进一步强化了油价的触顶回落走势。从周三开始油价的下跌过程可以看到经常会有1美元左右的反弹动作出现,这种高波动的节奏显示出在复杂影响因素下,投资者对油价的观点会随着各类消息的出现而摇摆。不过从油价的整体运行来看,显然对于欧佩克+增产选项是当前对油价影响力最为关键的选项。

晚间美国公布了系列经济数据好于预期,一定程度上让市场担忧情绪有所消退,宏观因素影响下金融市场风险偏好有所回暖,各类资产震荡反弹,原油也在这个过程中有反弹动作,但最终缺乏足够的追涨能量,油价整体还是维持了弱势格局。中东地区局势近期有升温迹象,美伊核协议谈判在陷入僵局和倒退后将在周五进入关键的第五轮谈判,可能会对油市产生影响。

接下来一周时间进入欧佩克决定7月产量计划的时间窗口,如果最终沙特决定继续提速增产,油价将再次滑向区间下沿,综合评估当前原油市场宏观地缘等层面均面临不确定性,市场预期会随风摇摆,油价将保持高波动运行,注意做好风险控制,谨慎参与。

能源研发中心由上期所卓越分析师、连续5年上海国际能源交易中心优秀原油分析师带队及时共享原油、成品油期货及现货产业讯息!并可针对符合条件的客户提供定制化服务,欢迎有需求的机构、产业客户加入交流,请与微信:ht0199ya联系

每日动态

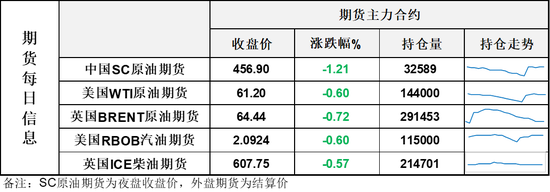

【1】WTI主力原油期货收跌0.37美元,跌幅0.6%,报61.2美元/桶;布伦特主力原油期货收跌0.47美元,跌幅0.72%,报64.44美元/桶;INE原油期货收跌1.21%,报456.9元。

【2】美元指数涨幅0.34%,报99.94;港交所美元兑人民币涨幅0.05%,报7.1901;美国十年期国债涨幅0.47%,报109.97;道琼斯工业指数跌幅0%,报41859.09。

近期要闻

【1】欧佩克+代表:欧佩克+讨论了7月再增产41.1万桶/日;

据外媒报道,欧佩克+成员国正在讨论是否在6月1日的会议上同意另一次超大规模的增产,这可能是该组织连续第三个月向市场增加额外的石油产量。代表们表示,7月份日产量增加41.1万桶/日是正在讨论的选项之一,但尚未达成最终协议。

石油交易商预计欧佩克+将在7月份再次增产。

【2】【亚洲低硫燃油现货溢价延续下滑,裂解价差保持区间波动】

周四,亚洲低硫燃油(VLSFO)现货溢价进一步下滑,而其裂解价差近期保持区间波动,与高硫燃油(HSFO)形成对比。⑵新加坡VLSFO现金差价周四低于每吨11美元,6月后期交易逐渐浮现。同时,近月VLSFO裂解价差收于每桶12美元左右。⑶VLSFO近期表现疲软,主要受现货加油市场需求低迷影响。⑷相比之下,HSFO价格波动较大,裂解价差保持较高溢价,尽管现货市场基本面存在差异。⑸据消息人士称,科威特石油公司(KPC)通过周四结束的招标,提供两批6月装运的380厘斯托克斯HSFO货物。

【新加坡馏分油库存上升,尽管净出口增加】

⑴新加坡馏分油库存连续第四周上升,突破1000万桶,尽管净出口有所增加。⑵截至5月21日当周,新加坡的柴油/航煤和喷气燃料/煤油库存达到1029.5万桶,高于上周的989.3万桶。⑶尽管净出口增长59%,但总进口增长速度超过总出口。⑷本周进口货物主要来自印度、韩国和马来西亚,符合此前交易商预期。⑸未来一周左右,预计印度将有约13.5万吨柴油/航煤运抵新加坡,船运追踪数据显示。⑹5月印度对新加坡的装载量可能达到三年高位,LSEG和Kpler船运追踪数据表明。⑺分析师预计,由于东苏伊士市场利润更高,灵活供应商将更倾向于该市场。⑻由于炼厂维护计划结束且炼油利润可观,预计6月柴油/航煤供应充足。⑽本周喷气燃料/煤油进口量大幅增加,部分货物来自澳大利亚,可能是往返新加坡的货物。

【3】伊朗外交部发言人巴加埃当地时间21日确认,伊朗、美国将于23日在罗马举行第五轮间接谈判。据美国阿克西奥斯新闻网22日报道,以色列消息人士称,如果美国和伊朗之间的谈判破裂,以色列将迅速打击伊朗的核设施。伊朗方面称,在浓缩问题解决之前,不要指望达成核协议。

据伊朗塔斯尼姆通讯社:伊朗革命卫队发言人称,伊朗誓言对以色列的任何“愚蠢行为”作出“毁灭性回应”.伊朗方面称,伊朗的行动将取决于国际机构的措施。伊朗致信联合国,呼吁针对“以色列威胁”采取行动。

责任编辑:赵思远