引言:近日,证监会发布《推动公募基金高质量发展行动方案》后,其中关于中长期持续跑赢基准的条款引发市场关注。借鉴美国,尽管主动权益跑输基准是常态,但依然有部分产品的超额收益显著。基于近2900只产品的经验,我们总结出高胜率基金在基准选择和投资策略上的经验。详见报告。

一、从基准的选择说起

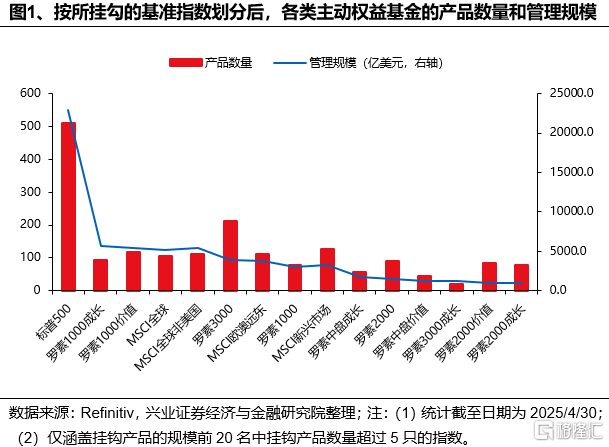

后续的统计样本基于Lipper Fund所收录目前依然存续且注册地在美国境内的2898只主动管理型共同基金。

挂钩标普500和罗素1000成长等“热门”宽基指数的主动基金很难跑赢,反倒是以罗素2000和罗素2000价值等“小众“指数为基准的产品表现占优。截至2025/4/30,以标普500和罗素1000成长为基准的主动权益基金数量占比为18.49%、3.4%,管理规模占比为24.62%、6.14%,但这些产品在胜率、超额收益和α收益层面均不占优。与之相对的是,尽管以罗素2000和罗素2000价值为基准的主动基金规模占比仅为1.66%、1.08%,但其更容易跑赢,且超额收益和α显著。

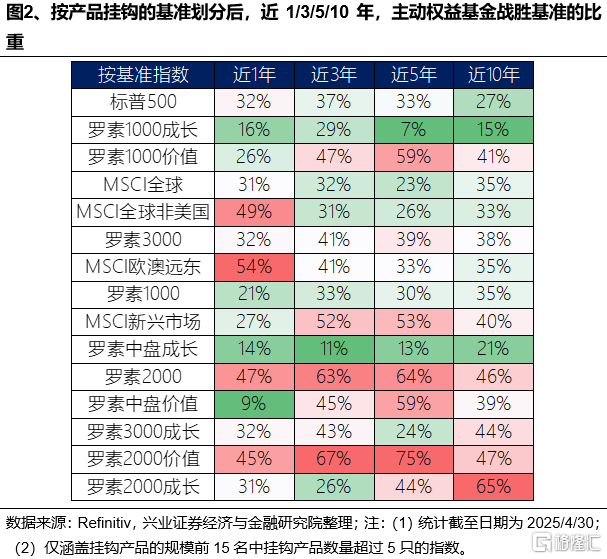

胜率方面,从中期的3年维度看,以罗素2000价值和罗素2000等指数为基准的主动基金更容易跑赢,而以罗素1000成长、罗素中盘成长和MSCI全球为基准的产品有较大的概率跑输。从长期的10年维度看,MSCI全球非美国、MSCI欧澳远东、罗素2000和罗素2000价值被跑赢的概率超过50%,而主动基金战胜罗素中盘价值、罗素中盘成长和罗素1000成长的胜率则小于20%。此外,作为美股最知名的标普500指数,以其为基准的基金在3年和10年维度内跑赢的胜率不足4成。

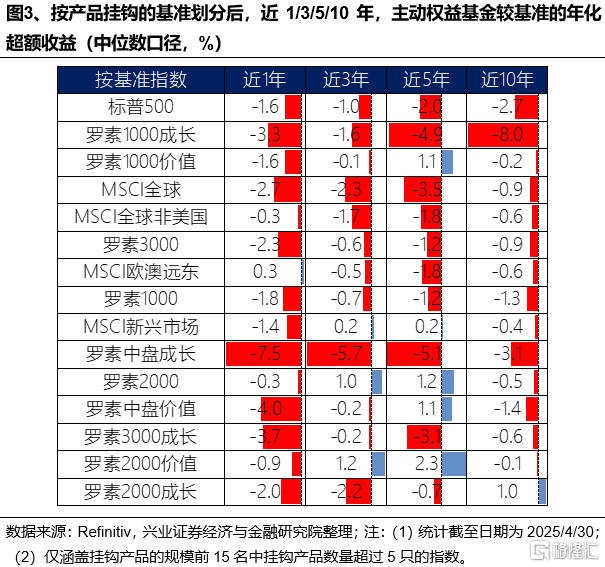

超额收益方面,从中期的3年维度看,以罗素2000价值(1.2%)、罗素2000(1.0%)和MSCI新兴市场(0.2%)为基准的主动基金超额收益较高,而挂钩罗素中盘成长(-5.7%)、MSCI全球(-2.3%)和罗素2000成长(-2.2%)的产品则明显跑输。从长期的10年维度看,挂钩罗素2000成长(1.0%)的主动基金较基准的年化超额最高,其次为以罗素2000价值(-0.1%)和罗素1000价值(-0.2%)为基准的产品,而以罗素1000成长(-8.0%)、罗素中盘成长(-3.1%)和标普500(-2.7%)为基准的产品则跑输较多。

α方面,挂钩罗素2000和罗素1000价值的主动权益基金在中长期获取的α收益更高。从中期的3年维度看,以罗素2000价值(9.1%)、罗素2000(6.2%)和MSCI新兴市场(0.7%)为基准的主动基金获取的α收益更显著,而挂钩罗素中盘成长(-31.7%)、罗素2000成长(-15.3%)和罗素1000成长(-11.5%)的产品的α则显著为负。从长期的10年维度看,挂钩罗素2000成长(5.2%)的主动基金较基准的α收益最高,其次为以罗素1000价值(0.9%)和罗素2000(0.5%)为基准的主动权益基金,而以罗素1000成长(-13.3%)、罗素中盘成长(-8.2%)和标普500(-6.1%)为基准的产品的α则相对较小。

二、策略上,“去人少的地方”可以有效提高胜率

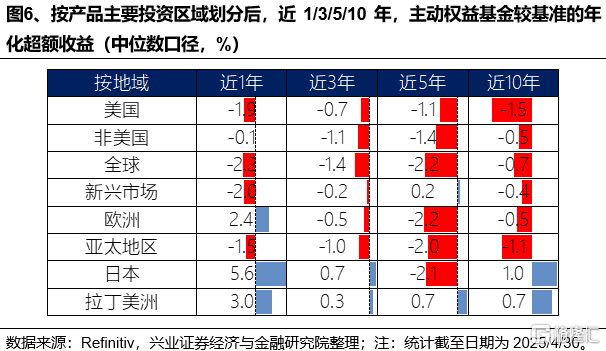

(一)地域上,投资非美市场的基金更容易跑赢

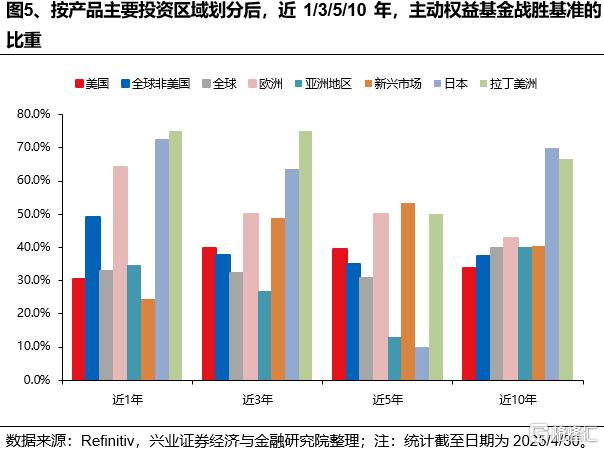

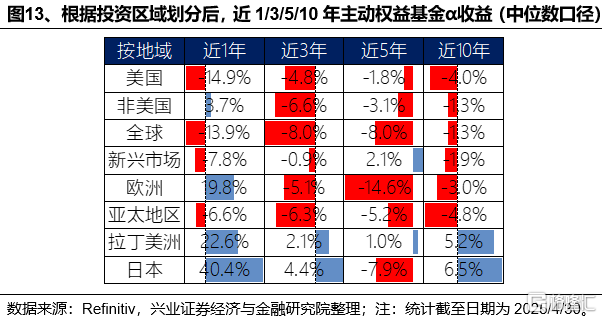

根据产品的主要投资区域来划分后,主要覆盖日本和拉丁美洲的主动权益基金战胜基准的胜率相对更高。无论是从中期的3年维度看,还是从长期的10年维度看,覆盖日本、拉丁美洲、欧洲和新兴市场的主动基金战胜基准的数量占比都明显高于主要投资美国、全球和全球非美国地区的产品。

超额收益方面,投资日本和拉丁美洲的主动权益基金在中期和长期跑赢基准较多。从中期的3年维度看,投资拉丁美洲(0.3%)和日本(0.7%)的主动权益基金年化超额最高,而覆盖全球(-1.4%)和全球非美国地区(-1.1%)的产品则跑输较多。从长期的10年维度看,专注于投资日本(1.0%)的主动基金较基准的年化超额最高,其次为投资拉丁美洲(0.7%)和新兴市场(-0.4%)的主动权益基金,而主要投资于美国(-1.5%)、亚太地区(-1.1%)和全球(-0.7%)市场的主动基金明显跑输基准。

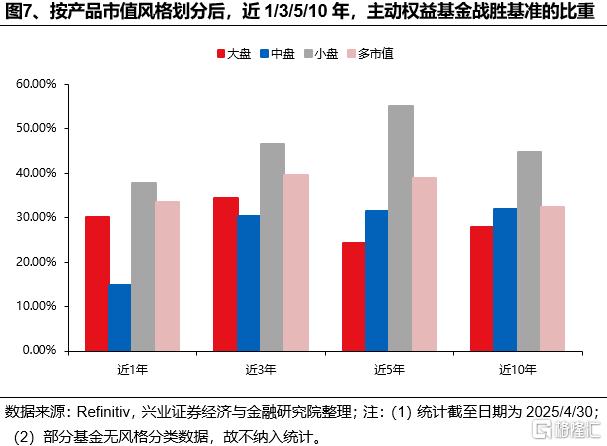

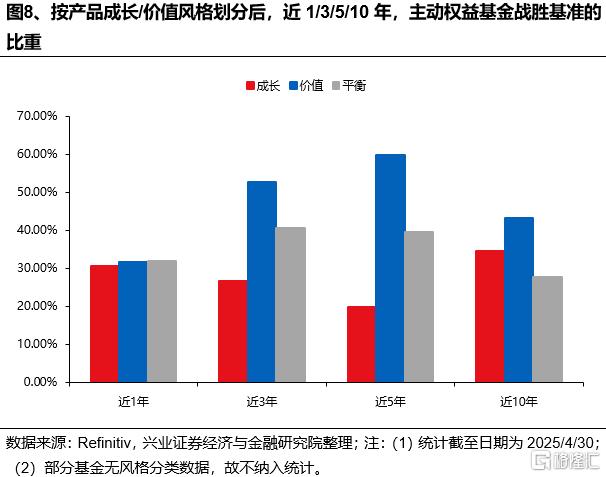

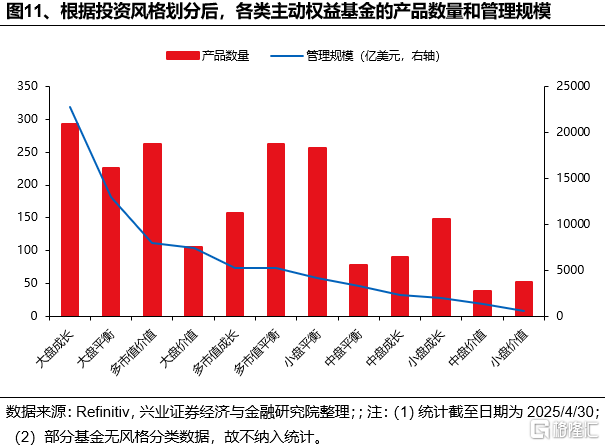

(二)风格上,小盘和价值风格的基金更容易跑赢

根据产品的投资风格来划分后,投资小盘和价值风格的主动基金更容易战胜基准。

一方面,从市值维度来看,在短中长期不同时间维度内,小盘风格的主动权益基金战胜基准的概率“遥遥领先”,其次为多市值风格的基金,大盘和中盘主动基金的胜率则相对较低。

另一方面,从成长/价值风格来看,在短中长期不同时间维度内价值风格的主动权益产品跑赢基准的胜率均优于成长风格的产品。

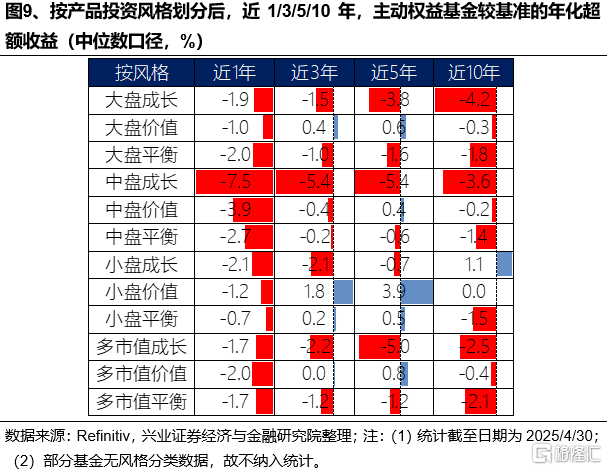

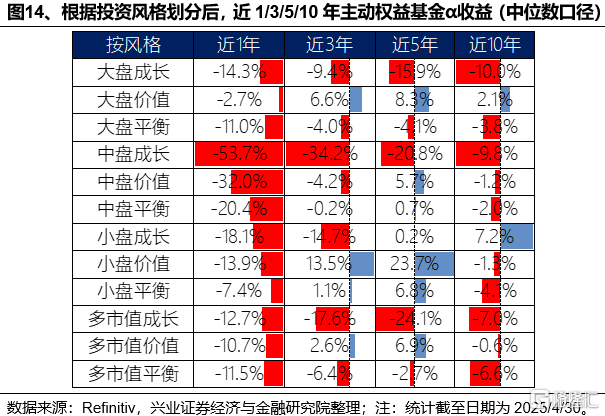

超额收益方面,小盘价值、多市值价值和大盘价值类基金在中期和长期均跑赢基准较多。从中期的3年维度看,小盘价值(1.8%)、大盘价值(0.4%)和小盘平衡类(0.2%)产品明显跑赢,而中盘成长(-5.4%)、多市值成长(-2.2%)和大盘成长(-1.5%)基金的业绩则明显落后基准。从长期的10年维度看,小盘成长类(1.1%)基金的年化超额最高,其次为小盘价值(0.0%)和大盘价值(-0.3%)类的主动权益基金,而大盘成长(-4.2%)、中盘成长(-3.6%)和多市值成长(-2.5%)类主动基金则跑输较多。

(三)降低拥挤度是提升跑赢基准概率的重要手段

总结而言,非美市场和非大盘成长风格是战胜基准和获取超额收益的产品特性。

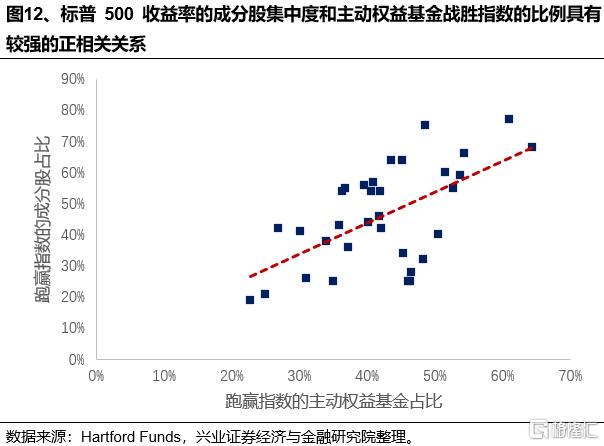

其背后的原因在于美国大部分主动基金以投资美国市场和大盘/成长风格为主,这又与过去十年全球市场的主线(美股科技长牛)重合度过高,因此相关类型的产品通过择时/行业轮动/选股难以贡献α收益,导致产品的收益空间和战胜基准的概率被压缩。一方面,随着美股大盘科技龙头逐渐成为全球最强主线,市场收益率过于集中于美国科技板块的少数几只个股,导致β远超α。另一方面,截至2025/4/30,专注于美股的主动权益基金产品规模占全部主动权益基金规模的比重超70%,其中大盘成长类基金的规模占比超30%,大量专业的投资机构深耕科技龙头,导致市场预期差有限。因此,多数美国主动权益基金选出具备α属性个股的难度在过去十年显著提升。

反之,投资于非美市场、小盘/价值风格等拥挤度较低方向的主动权益基金则可以凭借自身更优秀的投研能力挖掘市场尚未充分定价的个股,进而攫取远超基准的收益率。投资区域层面,在3年和10年维度内,覆盖非美国市场的主动基金的α远优于投资美股的产品,其中,投资拉丁美洲、日本和新兴市场的主动产品α最显著。投资风格方面,大盘价值、小盘价值和小盘成长等风格的产品在中长期的α更为显著,而产品数量和规模占比高的中大盘成长基金在近10年攫取α的能力持续偏弱。

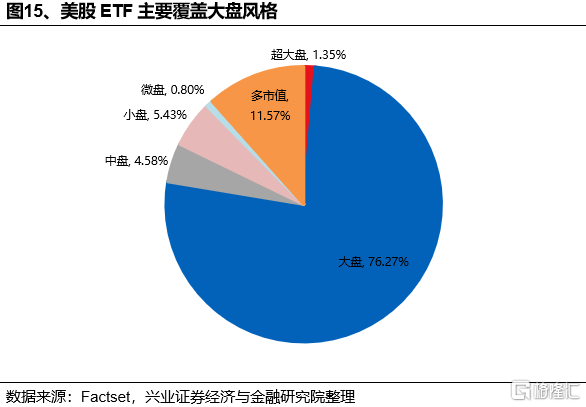

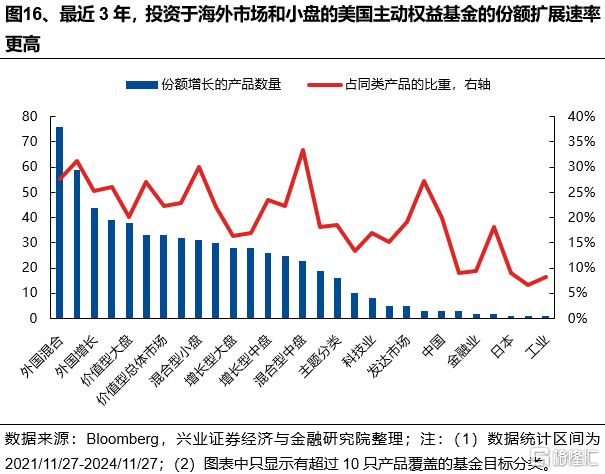

此外,投资“人少的地方”还能帮助主动资金吸引增量资金,改善负债端,进而提升跑赢基准的概率。2014年以来,随着ETF的高速发展,主动权益基金跑输基准的另一个重要原因在于持续的赎回压力。为满足负债端恶化所产生的流动性需求,主动产品或被迫调整持仓(提高流动性更优质资产的仓位占比以应对赎回)或折价出售资产,进而拖累自身业绩。但是,根据我们在《美国主动基金的3种“破局之道”:2833只产品的经验总结(20241204)》中的分析,受益于投资者提升的对冲和分散风险的需求,叠加ETF在相关领域覆盖度较低,投资非美市场、小盘和价值风格的产品在过去三年仍有较高的概率录得净流入。因此,投资低拥挤度领域还通过降低负债端压力的途径以提升跑赢基准的概率。

风险提示:仅为历史数据分析报告,不构成对行业或个股的推荐和建议。

注:本文来自兴业证券股份有限公司2025年5月22日发布的《美国主动基金如何战胜基准?》,报告分析师:张启尧 S0190521080005,陈恭懿 S0190523060001