导语:在托举茅台1935两年走上百亿神坛后,经销商压货承受力达到了极限,但根本还在于终端动销不畅。某大区茅台经销商透露,在他的片区,终端真实动销率在20%-30%的水平。

中国白酒行业图谱中,茅台1935是一个颇具研究价值的样本。

作为贵州茅台酒厂(集团)有限责任公司(下称茅台集团)的战略补位产品,茅台1935应“十四五”重任而生,目标直指200亿。短短两年内,茅台1935便创造了从零到百亿销售额的“飞升”神话,却在第三年陷入价格倒挂的困局。

无论是注入品牌势能,还是渠道捆绑销售,以及对于时下宴席热点追踪,茅台集团始终将茅台1935放在系列酒的核心位置。

但由于定价失焦造成的错位,茅台1935的渠道库存与终端动销之间出现了显著断层。渠道驱动型增长模式的先天缺陷,也由此显露。

通过茅台1935浮沉史样本更能看到,脱离终端消费而催生品牌“神话”,已是旧时代的故事。

在高端白酒市场,“认知护城河>产品定价>渠道推力”仍是颠补不破的真理。即便贴着茅台金字招牌,也不得不让位于消费规律与常识的铁律。

原地起飞

茅台1935的由来,要从茅台集团“十四五”目标说起。

2020年底,茅台集团“十四五”目标中最为核心的一条,是营收及净利润“双翻番”。其中,营收翻番的具体目标,是从1000亿增长到2000亿元规模。

这一目标在制定的初期,包含了习酒在内。

当年,茅台集团公司总营收1140亿元。其中,习酒公司总营收103亿,贵州茅台酒股份有限公司(下称贵州茅台,600519.SH)总营收980亿元,剩下57亿是集团内部其他子公司的营收。

按照“翻一番”的规划,习酒应在“十四五”期间为集团贡献200亿左右。但两年后,2022年,习酒被剥离出茅台集团独立发展。

这200亿的缺口,亟待一个同等量级的品牌填补。

茅台1935就是这一块补天石。

茅台1935的前身,是遵义1935。这原本是一款内部供应酒,并不面向市场流通,仅在遵义纪念馆对外出售。

在名字还是“遵义1935”时,该酒价格只有几百元,据传口感接近飞天茅台,性价比颇受市场称道。遵义1935停产后,市场指导价为1188元的茅台1935酱香型白酒,开始上市销售。

2022年1月18日,茅台1935正式发布。当年销售额即实现50亿元规模;次年即2023年接近百亿。

从籍籍无名到跻身百亿大单品阵营,茅台1935仅用了两年,几乎“原地飞升”。这在白酒行业历史上亦十分罕见。

“百亿神话”

从报表的具体数字看,茅台1935在上市后的两年间,2022年至2023年几乎爆发式增长,收入从0飙升到97亿。直到2024年二季度控货前,茅台1935的收入增速还有50%之高。

“百亿神话”茅台1935的“台前”推动者之一、原贵州茅台酱香酒营销公司董事长张旭,也于2024年8月升任贵州茅台副总经理及贵州茅台酒销售公司董事长,成为现任茅台集团董事长张德芹的左膀右臂。

而站在神话“幕后”的,是上千名乃至更多茅台经销商。

茅台1935上市前三天,2022年1月15日茅台酱香系列酒全国经销商联谊会上,时任茅台集团董事长丁雄军提出,酱香系列酒在“十四五”末要努力实现营收翻番,达到240亿元以上;各产品在不同价格带要有竞争力,其中,茅台1935要成为千元级产品的台柱。

丁雄军这番话,是对着经销商说的。经销商当然要鼎力支持。

笔者从茅台经销商处了解到,一直以来茅台系列酒都不好卖,好卖的只有飞天茅台。但为了完成指标,系列酒任务也必须得做,因为系列酒和飞天茅台的销售“有捆绑”。

值得注意的是,同在茅台1935“飞升”的两年半时间里,其他系列酒收入却呈现连续下降。

尤其是百亿神话缔造之年的2023年,据白酒业内人士透露,包括迎宾酒、贵州大曲、汉酱等系列酒,都出现同比下滑的态势。

集团战略目标、酒厂高层领导亲自部署之下,经销商对系列酒的任务重心就压在了茅台1935,自然难有更多冗余资金消化其他系列酒。

2024上半年持续高增长之后,茅台公司开始对茅台1935控货。

2024年7月2日,茅台酱香酒营销公司下发通知称,即日起暂停投放茅台1935酒合同计划,理由是“已超进度完成今年各项任务”。

“完成各项任务”背后的真相是什么?

茅台1935上市时,零售指导价1188元,对经销商出厂价为788元。

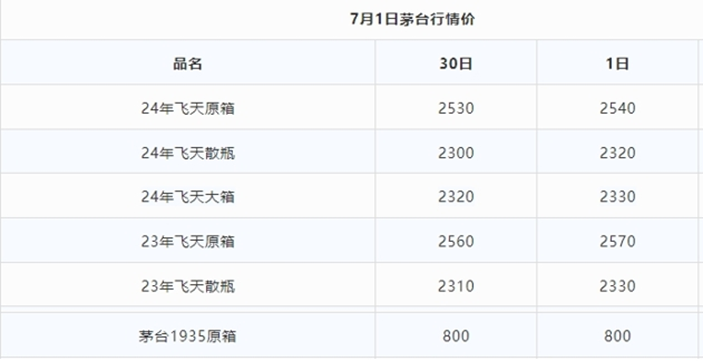

从一批价表现看,2022年刚上市时,茅台1935从最高价炒到1800元后迅速跌到1300元。不过,相比788元的“成本价”,经销商仍然获利丰厚,可以承受继续放量压货。

但到了2024年中,一批价跌到800元左右,经销商基本无利润可言。甚至在控货后第二个月,2024年9月底,茅台1935继续下跌至700元,倒挂已成定局,经销商陷入亏损。

控货措施,难以阻止下滑态势。一批价与成本价倒挂,往往代表该产品的市场承接力几乎达到峰值。

直到2025春节期间,茅台1935继续下杀到600元价位之后,方有小规模反弹,目前最新批价在700元左右。

在托举明星单品走上百亿神坛之后,经销商的承受力也达到了极限。但“极限”的根本,在于终端动销不畅,多进少出。

在茅台1935如日中天的2023年,某大区茅台一级经销商交流与笔者交流时透露,在他的片区,茅台1935终端真实动销率在20%-30%的水平。

定位之道

为何茅台1935终端动销如此困难?

终端,是一个个具体的目标客户。

对于茅台1935的客户定位,茅台集团出发点十分朴素:一是“平替”飞天茅台的目标客户自饮需求,让喜欢想喝飞天茅台但日常喝不起的消费者,去喝1188元的茅台1935;二是在千元价格带,与五粮液(000858.SZ)的普五、泸州老窖(000568.SZ)的国窖1573争夺市场份额。

无论是笔者这样的白酒长期研究者,还是普通白酒消费者,都不难看出第一种想法脱离现实之处。

不用说千元价格带,两三百元以上的白酒,已少有大量自饮需求。

在中国,高端白酒是社交生意的润滑剂,基本消化在商务场景。即便是目标客户买茅台的动机,也绝大部分是作为商务礼品送出,更不可能因为茅台1935比飞天茅台便宜一半,就会买来自己喝。

同理,在千元价格带上的高端酒,因为担当了商务礼品的角色,“面子”属性极重。客户非常看重礼品白酒的品牌知名度和价格“标尺感”。

“标尺感”,是中国商务场合以及人情往来中,无须刻意说明但一望而知的等级与位次默契。飞天茅台、普五和国窖1573,因为有广泛为人熟知的“公价”在,而成为清晰的价值代表。

这是商务场景的重要“刚需”之一。

但刚推出市场三四年的茅台1935,既没有普五和国窖1573的品牌力,也没有在公众中建立起清晰的价值心智。如果主办方、送礼方还要向来客解释这个酒的来历、价格多少,以打消客人“是不是山寨”的暗自疑虑,就完全脱离了中国国情。

商务局另一个重要法则,是“宁要鸡头不要凤尾”。

普五和国窖1573,都是各自酒厂的一线主力。既然用了茅台酒,却摆了个“二线产品”,主办方和送礼方,到底是传递了什么样的信号,是重视客人还是不够重视?

哪怕用的是茅台高端的非标酒如精品茅台、生肖茅台等,客人不认识都不要紧,因为可以告诉对方“这是茅台更好更贵的酒”。而对于茅台1935,只能向其解释为“这是茅台公司的系列酒”,从而陷入尴尬。

这些商务送礼的“面子”哲学,才是普五和国窖1573、乃至飞天茅台的真正护城河。

商务消费场景中的门道,茅台管理层岂会不知?只是,终端消费是一回事,快速完成目标业绩又是另一回事。慢工出细活,前提是花时间。

是以茅台1935百亿煌煌在前,但动销始终难以推动,货都堆在了经销商处。这也是为何经销商无力再消化的原因。

勇气可嘉,难度很大

今年5月12日,茅台集团总经理、贵州茅台代总经理王莉在茅台2024 年度及 2025 年第一季度业绩会上提到,做好茅台1935酒的核心,是以消费者为中心,持续改善动销,提升开瓶消费。

据笔者从业内了解,进入2025年以来,茅台集团对茅台1935的策略,做了几个调整动作。

一是将500ml标品在婚宴等市场发力,借助宴席打开局面。二是丰富产品SKU,推出1.5L装、375ml小规格装、纪念酒、升级产品等,通过丰富SKU以拓展目标人群。

这些动作会不会有效果?

客观上说,勇气可嘉,但难度很大。

决定婚宴用酒的,一是性价比,二是在本地知名度。

价格带上,与商务局不同,宴席一开就是十几桌,一般每桌2瓶白酒。因此婚宴用白酒,更偏向价格敏感型。

据笔者走访了解,国内绝大多数婚宴用酒,即便江浙富裕地区,单价都不会超过400元,很少会点500元以上次高端白酒。更不用谈价格大跌、但仍在700元价位的茅台1935。

今世缘(603369.SH)国缘系列、洋河(002304.SZ)天之蓝、洋河梦3、古井贡(000596.SZ)古井8、古井16等200元-400元的主力产品,比较常见。

而在本地的知名度,更与品牌力有关。商务场景是团购模式,经销商渠道能起到很大作用。但到了婚宴宴席,渠道推力就没什么用了,主要是消费者自主点单,非常偏C端。

这对本来就动销不力的茅台1935来说,更是一个挑战。

新推更多SKU,难度则更大。

白酒放量一般依靠主力大单品,非标产品的销售难度远大于标品。这是因为,非标品价格高但市场知名度相对更低。

这一规律,对茅台旗下所有品牌同样适用。

非标茅台酒,如生肖酒、精品酒、年份酒、珍品酒、低度酒、公斤茅台、小规格茅台等实际需求,都远逊于主力标品53度飞天茅台。

去往何处

茅台1935已脱离千元价格带,目前落于700元。但700元这个区间属于高线次高端白酒,仍由商务需求主导。

在这一区间,茅台1935想要发展,依然要遵循白酒行业基本规律,比如通过品鉴会、开发意见领袖等方式,慢慢培育知名度、认可度,持续讲故事。这是一个漫长的过程。

茅台1935的浮沉,并未超出白酒行业认知。

回顾历史,以茅台1935为代表的茅台系列酒,至今没有一个品牌谈得上成功。

从百亿单品茅台1935,到20亿至50亿规模的茅台王子、汉酱、贵州大曲,以及10亿以下的赖茅、王茅、华茅以及迎宾等,这些系列酒的销售量,无不依赖飞天茅台带给经销商的高利润以绑定销售。其终端动销当然也低于公司压向渠道的出货量。

消费品行业一个常识级别的规律是,强品牌心智的产品锁定了该品类的价格段,乃至令消费者形成对该公司的认知定位。

因为飞天茅台独占2000元-3000元超高端价格带,茅台因此强锁定了消费者心智,也形成了消费者对茅台品牌与公司的认知。但无论是往上更贵的非标茅台酒,抑或往下更便宜的系列酒,消费者的认知就弱了很多,销售难度也成倍增长。

一个公司有一个公司的定位与格局。无论出于何种初衷,试图全覆盖价格带必定失落,茅台也不是神。

四年过去,回顾茅台“十四五”规划完成情况时,便可发现,虽然茅台1935目前止步于100亿出头的规模,但贵州茅台去年实现1741亿,今年再增长9%即可达到1900亿,从而为集团实现2000亿目标提供了绝大部分基础。

而贵州茅台2025年增长的目标,正是9%。

当习酒离去、茅台1935半途遇阻,无论“第二增长”曲线做得如何,茅台集团最后仍能靠飞天茅台兜底目标。

但培育出另一个飞天茅台的时运,或许已不再有。