2023 年,阿里影业花了 12 亿,全资收购大麦。

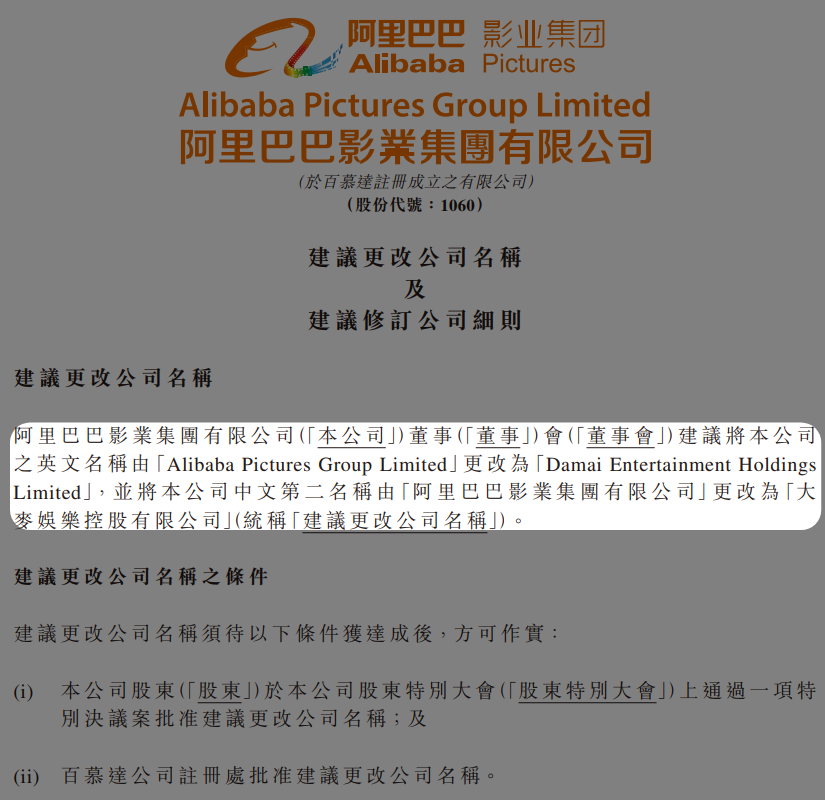

2025 年 5 月 21 日,阿里影业宣布,即日起,拟更名为大麦娱乐。

已经在港交所发公告了 ↓ ↓

附带一提,阿里影业所属的阿里大文娱集团也更新为虎鲸文娱集团。

公告节选 ↓ ↓

行,表面全资收购,背后只是宿主?大麦闭关修炼两年,终于寄生夺舍?

有点短剧味儿了。。。

所以,为啥改名?而且还改名叫大麦?难道不做电影啦专门卖门票?

其实阿里影业改名这一举动,就世超看来,并不意外,原因早就写在前几天阿里系所发布的财报里了。

我们先从曾经的阿里大文娱,现在的虎鲸文娱说起。

阿里大文娱主要业务是优酷、阿里影业以及其全资子公司大麦,具体收入主要包括会员订阅费用、内容投资费用以及客户管理费用、票务销售服务。

受优酷影响,大文娱板块近几年持续亏损,其中短暂盈利一季度( 当季度阿里宣布 “ 1+6+N ” 改革,各业务板块独立且自负盈亏 ),又开始亏亏亏。

然而,最新一个季度的财报里。

大文娱,它盈利了。。。

盈利主要原因为:优酷持续多年的降本生效,及阿里影业大爆发。

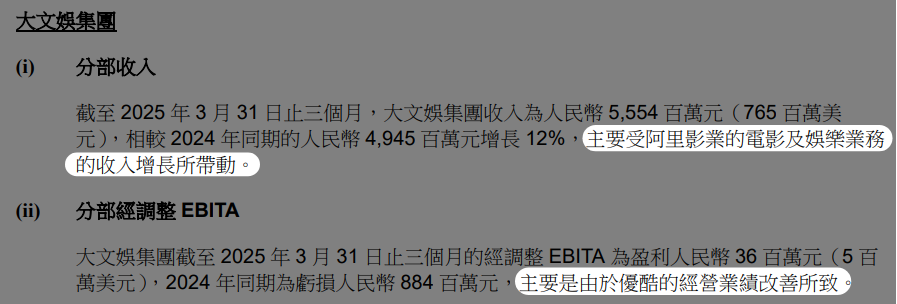

具体数据如图,大文娱集团收入 55.54 亿,去年同期为 49.45 亿,增长 12%,主要靠电影以及娱乐业务跟优酷的广告收入增长。

而经调整 EBITA 盈利 3600 万,主要影响因素为优酷实现盈利。

其中,阿里影业经调整 EBITA 盈利约 8.09 亿,同比增长 61%。

重点来了。

你千万别被上面那句 “ 电影以及娱乐业务 ” 误导,以为是靠阿里影业投资的电影赚钱了。

在阿里影业一众业务中,影业业务其实是不如往年的,因为行业大环境不好,真正猛的是线下演出市场跟 IP 衍生业务。

线下演出市场的繁荣,相信各位多少有点感觉。

去年全国营业性演出(不含娱乐场所演出)达 48.84 万场,同比增长 10.85%,票房达 579.54 亿左右,同比涨了 15.37%,大型演唱会票房突破 260 亿,同比涨了 78.1%。

国外巨星泰勒斯威夫特,国内有让孝顺子女们情绪崩溃的刀郎。

更为直观的,说唱界,往年 Rapper 开的是 live house,然后参加音乐节,但是去年很多 Rapper 能够在体育馆开演出了。

这些人本身的票房号召力不一定有那么强,但是基于群众消费能力的提升,票仍然是场场卖爆。

从 live house 级别到体育馆级别,相当于是从 800~2000 人直接提升到 5000-8000 甚至上万单次。

而 IP 衍生业务,很多人可能听的少,主要指阿里鱼跟锦鲤拿趣,及围绕这些内容展开的电商业务。

阿里鱼的商业模式是,从上游版权方购买 IP,然后授权给下游商家收授权费,通过官网可以查到,目前阿里鱼已涵盖三丽鸥、宝可梦、Chiikawa、蜡笔小新等全球大火 IP。

锦鲤拿趣则是卖潮玩的,思路很简单,像美国的漫威,老友记这些大火影视剧,不都会有衍生品、手办之类的嘛?

那么,国内影视剧,比如甄嬛传、乡村爱情、武林外传这些也都可以有啊 ↓ ↓

IP 衍生业务跟二次元产业市场相关,而 2016 ~ 2023 年的这 7 年间,中国二次元产业从 189 亿增长到了 2219 亿。

在这两大市场的飞速增长下,去年一年阿里影业的财报堪称爆炸。

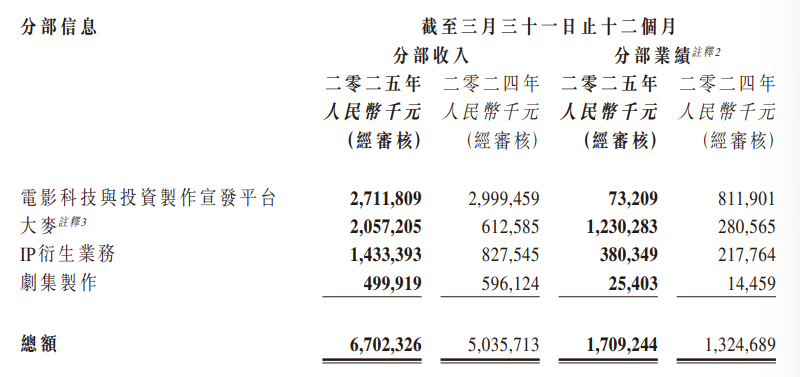

大麦网从 6.13 亿暴涨到了 20.57 亿,增长了 236%,利润空间还非常狠,不过,这有部分也是因为,此前数据没有包含大麦的完整经营业绩。

IP 衍生业务则从 8.28 亿涨到了 14.33 亿,增长 73%。

同时,大麦的行业领先地位非常之稳固,中国几乎所有大型演唱会的票都是通过大麦去抢的,而 IP 衍生业务也围绕版权这一关键因素建立起了自己的护城河。

到这里,对阿里影业为啥会被大麦夺舍这个事,有点头绪了吧?

“ 影业 ” 两字已经无法代表阿里影业的现在与未来,想象力属于大麦跟娱乐业务。

你可能会好奇,那么,如此迅猛的阿里影业是否能带飞阿里大文娱,从连年亏损的泥沼中彻底拔出呢?

—— 不确定。

一来,线下演出市场存在不确定,如今演出市场整体走高,并非大家变有钱了,而是娱乐消费的倾向一直在变,而线下演出近几年正好是个大热门。这趋势能持续多久?说不好。

二来,别忘了,这一大家子里面,还有个更看运气的优酷。。。

阿里大文娱能够在今年实现盈利,离不开优酷,而优酷的成功离不开两大操作:产出爆剧跟大幅砍成本。

在过去的一个季度中,优酷产出了多款爆剧,其中现代偶像剧《 难哄 》改自网文界的超级 IP ,根据优酷官方资料,《 难哄 》是优酷现偶招商收入、客户数量的双冠王。

要知道,目前行业钱景不好,中腰部剧集基本都是裸播(没有广告商),广告商投放也是先投前几集,收视率不好就开溜。

而《 难哄 》的客户有 40 家,开头前五集,集集八个广告。

这剧好不好看,咱没看过真不知道,但这商业化能力,堪称杀疯了。

时间再放长远一些,在过去的一年中,优酷还产出了《 边水往事 》、《 墨雨云间 》、《 白夜破晓 》。

长视频平台的商业逻辑,就是制作足够爆的独家内容,吸引大量用户,最终通过会员订阅和广告招商来盈利。

前些年优酷其实有点落后的意思,腾讯有三体、繁花,爱奇艺有迷雾剧场,而优酷没啥特色,爆款乏善可陈。

但近两年在自制内容上下功夫了,一下就起来了,只能说老大哥还是有点底蕴。

但,未来能不能复制?没人知道。。

因为爆款内容是玄学。

而在降本增效这块,优酷也挺猛,今年初被爆出缩预算,砍集数的整体方针,传出 “ 提出新剧最多只能 12 集,单集不超过 1 小时,S 级大制作分季播出的内容规划 ”。

降本增效的效果无疑拔群,但对于一个重度依赖内容的行业来说,结果究竟会是降本增效还是饮鸩止渴?这也挺看脸的。

爆款剧集是玄学,降本增效也不可能一直降下去,所以,今年的结果不错,但是明年如何,谁也说不好。

同时,长视频行业正面临多重困境,这块爱奇艺 CEO 龚宇 4 月份在导演大会上聊了很多,主要应该是下面三点。

其一,极具波动的市场,这是由爆款内容的不确定带来的;

其二,整体市场的萎靡,“ 我们电视剧的广告主要是品牌广告,不是效果类的,当经济不好的时候,我们是广告主最先削减的一环。一个一线的电视频道,去年收入勉强十几个亿。我们爱奇艺2018年时候品牌广告年收入接近110亿,去年萎缩到40多亿 ”。

其三,最近几年爆火的微短剧极大分流掉了长视频用户,再加上用户习惯越来越短平快,“ 用三集做人物铺垫这种事不能干了……节奏要快,大家注意力没那么集中了 ”。

虽然优酷也有采取很多措施,比如今年 3 月成立微短剧中心,以及根据用户的观看习惯优化产出,砍集数,推动自制工作室,推动自制体系矩阵化,但结果如何,还有待观察。

总得来说,虽然大麦跟IP衍生是雄起了,但线下演出市场是否可以持续有待观察,电影行业的下行,同样等待着这头虎鲸背负。

盈利了是好事,更名也符合趋势,只是未来,未来还有很长的路~

撰文:渡渡鸟武士

编辑:莽山烙铁头 & 面线

美编:萱萱

图片、资料来源:

《爱奇艺和腾讯视频盈利了,只有优酷没赶上》

https://baijiahao.baidu.com/s?id=1830883048904060582&wfr=spider&for=pc

港交所