来源:光子星球

摆脱“活下去”困扰的小鹏,下一步需要思考的是如何实现盈利。

5月21日,小鹏汽车发布2025年第一季度财务业绩,该季度总营收158.1亿元人民币,同比增长141.5%;而净亏损为6.6亿元,无论是相较2024年一季度的13.7亿元,还是2024年第四季度的13.3亿元,均实现大幅收窄。

在MONA M03和P7+两款畅销车型的拉动之下,小鹏的规模化效应正在显现。

一方面是交付量再创新高,2025年第一季度总交付量达到94008辆,同比大增330.8%,相比“突飞猛进”的2024年第四季度,依然取得2.73%的增长,这也让小鹏时隔几年后,重新回到新势力车企榜首“宝座”。

另一方面是毛利率的稳步向上,创下历史新高。该季度小鹏毛利率为15.6%,同比提升2.7个百分点,环比提升1.2个百分点;在汽车毛利率上这一表现更加突出,该季度达到10.5%,同比增长了5个百分点。

这份财报的含金量很快在资本市场得到验证,业绩发布当晚,小鹏汽车在美股市场表现亮眼,收盘涨幅达13%。5月22日,在恒生科技指数低开的情况下,小鹏汽车港股依然逆势上涨,盘中涨幅一度超过10%。

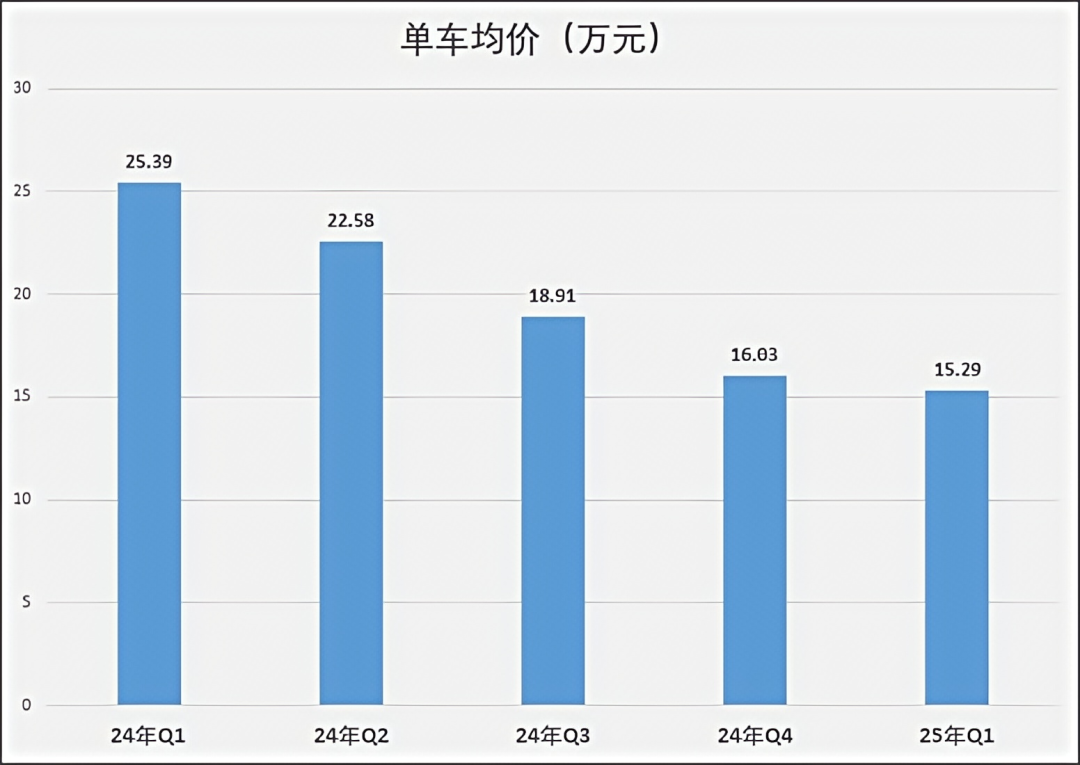

不过我们此前曾多次提及的“低价路线”隐患,从财报中来看也有进一步凸显。尽管交付量较上个季度有所提升,但总营收和汽车销售收入不增反降,环比分别下降1.8%和2.1%。

这代表着小鹏的单车均价还在进一步下行。从近几个月的销量来看,小鹏市场售价最低的产品MONA M03,依然是绝对主力,占比超过50%。

何小鹏在当晚的业绩会议上表示,有信心在第四季度实现盈利。即便小鹏顺利完成了这一预期目标,但可以预见的是,在接下来的不短时间内,小鹏大概率只能挣到“辛苦钱”。

为什么盈利这么艰难?

在过去几年,低端和高端芯片占据绝大部分出货量份额。折射到新能源车市场,对应着车企的“两极分化”——高端车型追求智驾体验和算力,芯片选择以高端为主;而低端车型更注重智驾功能“有没有”,而非“好不好用”,芯片往往是怎么便宜怎么来。

这在某种程度上反映出小鹏过去几年“尴尬”处境的一大原因。作为创立之初就一直坚持“技术路线”的车企,尽管小鹏在智驾上实力有目共睹,但这一能力以及研发上的巨额投入,却并未如同鸿蒙智行和理想、蔚来一样,转化为高端领域的强大溢价力和号召力。

而在低端领域,受限于“高不成、低不就”的性价比,小鹏的智驾优势也没有能够转化为实打实的销量成绩。在智驾领域,过去常被视作末尾梯队的零跑,反倒是借助精准的产品定位和极致性价比,长期稳居新势力销量头部梯队。

当然,这与小鹏智驾坚持不收费也有一定关系。相比友商们高达数万的智驾买断价格,或者是数百元的月度订阅费用,小鹏的确称得上“相当良心”。

好在小鹏及时“觉悟”,在经历了大刀阔斧的改革后,连续推出低价车型,凭借智驾的“降维打击”和不错的品牌力,逐步站稳了脚跟。

但正如同前文所说,小鹏距离盈亏平衡尚有一段距离,即便实现盈利,也很难如同赛力斯一样实现利润的“飞跃”。

这可以看作是此前小鹏智驾“尴尬处境”的一个延续:相较“向下”的对手,小鹏的成本管理能力不足;相较“向上”的对手,小鹏的单车均价过低,难以带来利润的增长。这一点,通过和零跑、理想的业绩对比,不难得到验证。

今年一季度,零跑交付量87552辆,和小鹏相当接近,而营收为100.2亿元,不足小鹏的三分之二,而11.4万元的单车均价、14.9%的毛利率也同样低于小鹏。但零跑该季度的亏损额仅为1.3亿元,去年第四季度更是实现了首次单季盈利。

这主要得益于零跑同时“兼任”主机厂和Tier1所带来的优秀成本控制能力。从2025年第一季度的各项成本支出对比来看,零跑的销售成本、研发开支、销售和行政开支分别为85.3亿元、8亿元、9.9亿元,远低于小鹏的133.5亿元、19.8亿元、19.5亿元。

由于理想第一季度财报尚未发布,我们选取理想去年一季度财报,与小鹏今年一季度财报来进行对比。该时间段理想交付量为80400辆,与小鹏较为接近,销售成本、研发费用、销售一般及管理费用、运营费用分别为203亿元、30亿元、30亿元、59亿元,从成本端支出来看,远高于小鹏。

但理想在该季度实现了13亿元的Non-GAAP净利润,主要来自于较高的单车均价,该季度理想的单车均价约为31.8万元。

综合来看,小鹏盈利艰难的原因,一是成本端“大手大脚”,二是较低的单车均价成为最大拖累。从数据来看,小鹏的单车均价持续下滑迹象明显,而下跌最严重的去年第三季度,正是MONA M03大量交付的时候。

尽管朝着“优等生”稳步迈进的小鹏,已经在各项基本功上实现了不小进步,但从目前小鹏的情况看,这一“尴尬”现状还将持续较长时间。

做小米和比亚迪对手的“代价”

不管是去年的MONA M03和P7+,还是今年以来的各种改款车型,小鹏均突出了一个“增配降价”。目前小鹏在中高端领域,仅剩下X9一款“独苗”,但其月均一千多台的销量,很难说能为小鹏带来多少营收和利润的贡献。

这在一定程度上反映出,小鹏正在被迫放弃高端市场,转而攻向下沉领域。这无可厚非,毕竟在当下的中国新能源车市场中,活下去永远是第一要务。

当下的小鹏,更像是在复制比亚迪和曾经的小米手机路线。

首先是在汽车市场,小鹏和小米几乎是完全“易位”。小米汽车强调性能,希望主攻高端路线,而小鹏则先于小米一步,卡位“年轻化”、“性价比”身位,尤其是MONA M03,俨然已经成为了当下“年轻人第一辆车”的最佳人选。

而小鹏所处价格段,不可避免将受到比亚迪的剧烈冲击。如果说在去年,小鹏还能凭借智驾优势占据一席之地,那么在年初比亚迪天神之眼的“智驾平权”冲击下,这一优势正在慢慢被磨灭。在比亚迪强大的成本压缩能力下,一切友商的“性价比”都难有长期抵挡能力。

为应对比亚迪的智驾攻势,小鹏更多转向了防守。5月底,MONA M03 MAX版本即将上市,这是图灵AI辅助驾驶首次下放到15万级产品。这可以看作是小鹏“挖深壕沟、加固城墙”的一次举措。

小鹏的低价路线,无疑是一种“用未来换现在”的举措。性价比路线走得越久越顺,也代表着在高端领域的“向上突破”难度会越来越大。比亚迪、吉利、奇瑞等以性价比立身的传统车企,如今均面临在高端领域屡败屡战的困境。

小鹏并非没有针对性进行应对,包括X9发布会选择在香港举办,以及计划在三季度推出30万级别的全新一代P7等。小鹏依然没有放弃“用科技能力进攻中高端市场”的初心,但今时不同往日,一是各个价格段,尤其是30万+市场的强力对手众多;二是小鹏的品牌力在低价车型影响下有所减弱,结果如何,还得用时间来证明。

底牌虽多,需要“种子选手”

得益于较早的布局和扎实的技术能力,“四面出击”的小鹏,撒下的“种子”并不少,相较一众对手,小鹏还有增程、海外、机器人、飞行汽车等诸多底牌和后手未出。

问题在于,底牌数量很多,但短期来看还缺乏“能打”的选手——要么变数较大,要么周期太长。

汽车主业务方面,增程或许是小鹏的下一条“增长曲线”。从3月的新品发布会来看,小鹏对增程产品寄予厚望,这在意料之中,毕竟这块市场太让人眼红了。

凭借技术能力,以及站在“前辈”肩上,小鹏无疑将在增程道路上避开不少弯路,例如针对用户洞察所作出的“小油箱大电池”改进,小鹏在增程赛道中分到一杯羹应该不是难题。但不可否认的是,增程赛道已成为深度“红海”,除理想、问界、零跑、深蓝、阿维塔等新势力外,比亚迪、吉利、奇瑞等车企也纷纷开始涉足增程。

这条赛道此后的“内卷”惨烈程度,或将远超行业想象。以一己之力实现增程“从0到1”的理想,亦开始逐步将重心转向纯电,即是最好例证。

今年,小鹏汽车海外成绩亮眼,以7615辆的出口量登顶新势力出海榜首,海外销量同比大增370%,同时新增超过40家海外门店。

但从销量占比来看,海外贡献极其有限,想要真正将海外打造成“第二曲线”,还需要较长的时间来补足基建。此外受多变的国际局势影响,出海之路对于车企来说还是个重大变数,难以稳定担起重任。

至于机器人和飞行汽车,尽管这两者均是颇具想象力的万亿赛道,但毫无疑问,真正的商业化规模落地时间还早。对于小鹏来说,这两个业务均在“婴幼儿”阶段,更多可看作车企决赛圈之后的全新胜负手,但在三五年甚至十年内,还不能成为“养家糊口”的主力军。

综合来看,小鹏早已走出“深水区”,但局势还难言乐观,“挣辛苦钱”将是其未来经营的常态。不过或许这对于小鹏来说已经足够,毕竟有技术,布局也足够多,只要成功撑过决赛圈,小鹏还将迎来新的蜕变。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。