小鹏起飞了!股价大涨13%,市值一夜暴涨24.32亿美元(约合人民币175.2亿元)。

发生了什么?小鹏汽车刚刚交出了一季度财报。

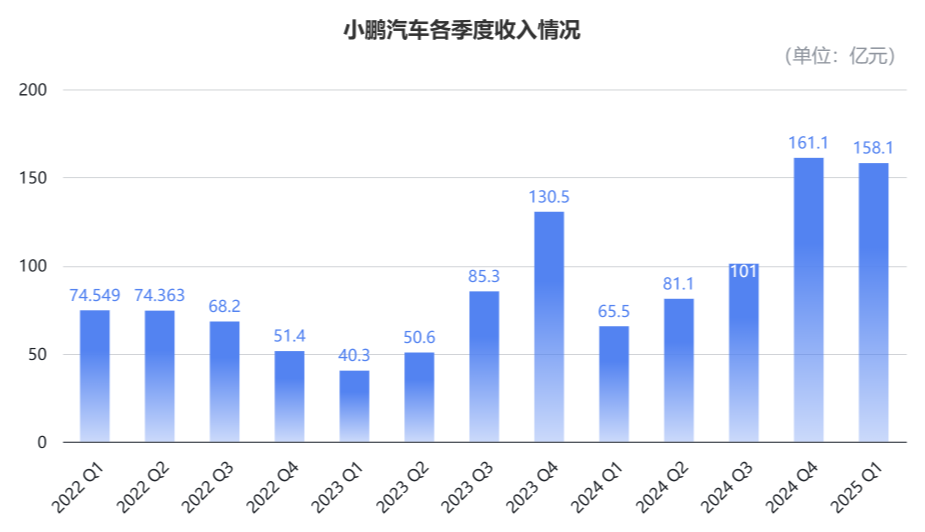

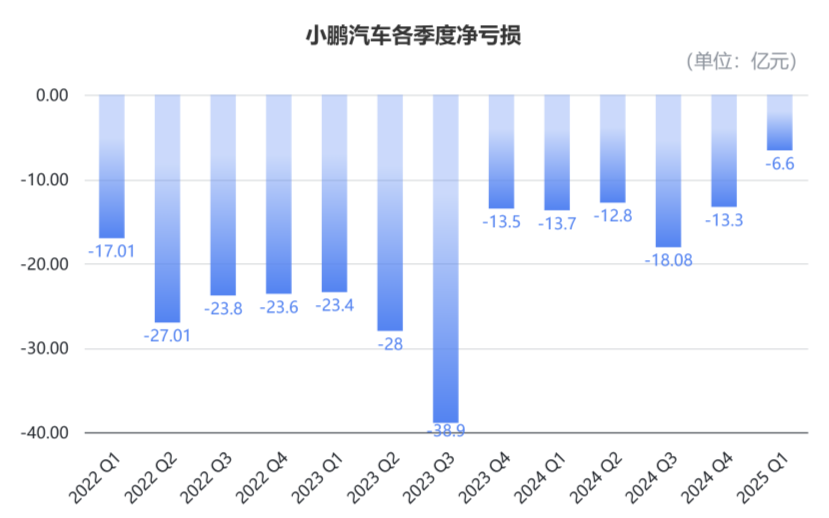

各方面都超预期:总营收158.1亿元,同比大涨141.5%;亏损同比收窄51.8%,净亏损6.6亿元,盈利在望;现金储备452.8亿元,比去年年底增加约8%。

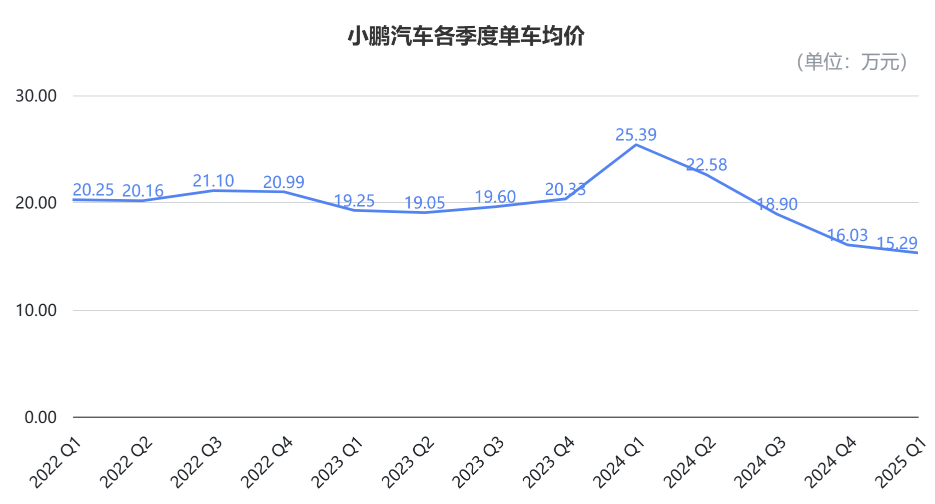

更重要的是,虽然单车均价同比降了10万元,但毛利率却同比增长了15%,毛利率创造了历史新高。

这背后也在反映着小鹏汽车彻底找到了自己的爆款车节奏,发一辆,爆一辆,甚至CEO何小鹏也不装了——

“每个价格段,我们都有信心拿前三,甚至第一。”

他给出了对于公司经营最明确的指引——

今年四季度盈利,全年实现规模自由现金流。

但小鹏汽车的大好形势之下,并非一切就此风正一帆悬。

因为小鹏汽车虽然在证明汽车商业本质上就是规模效应的生意,但小鹏汽车单车均价的下降趋势,更像是走到了“小米手机”曾经的方法论上——用性价比带来规模。

挑战是什么?

里子充实了,但面子就要承压。

比如小米到了汽车时代,没有再走“小米手机”时代的道路,现如今的小米手机,喊最多的战略也是高、端、化。

小鹏走进了小米创业时的河流,享受“小米时刻”带来的势头。

小鹏一季度再次大爆

今年一季度,小鹏的财报成绩依旧是“大爆”,增利又增收。

首先看营收,第一季度总收入为158.1亿元,同比大涨141.5%,在“淡季”情况下环比只略下降1.9%。

拆解收入来源,暴涨来自两部分:

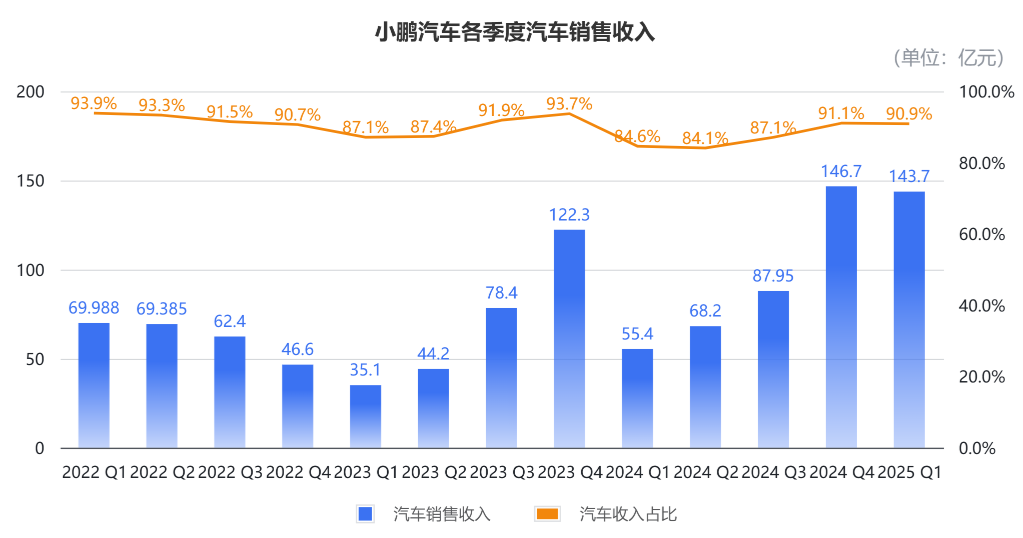

其一是卖车,一季度汽车收入143.7亿元,同比增长159.2%,这部分收入占总收入的90.9%。

其余的14.4亿元来自服务及其他收入,同比增长43.6%。

这部分内容,主要包括和大众的技术研发服务收入、电气/电子架构技术合作收入,以及维修保养服务和汽车融资服务收入等等。

同时,小鹏的利润水平在明显提升。

亏损层面,小鹏一季度净亏损6.6亿元,同比明显收窄51.8%,还不到两年前单季最高亏损的零头。

除去股权激励费用等影响,经调整后净亏损4.3亿元,远低于去年同期亏损的14.1亿元,以及去年四季度的13.9亿元。

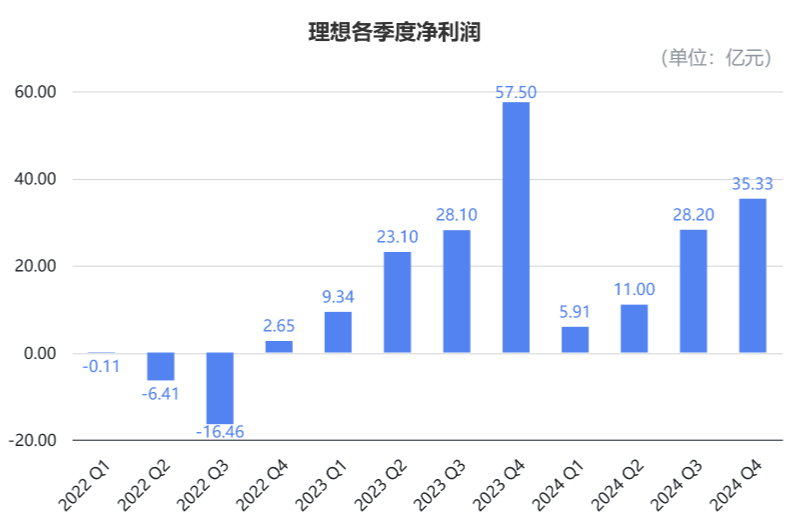

回看新势力第一个盈利的理想,在连续的单季盈利开始的前一季度,也就是2022年第三季度,当时还亏损了16亿元。

并且,小鹏目前的亏损收窄还是在车市淡季、营业支出增长的前提下实现:

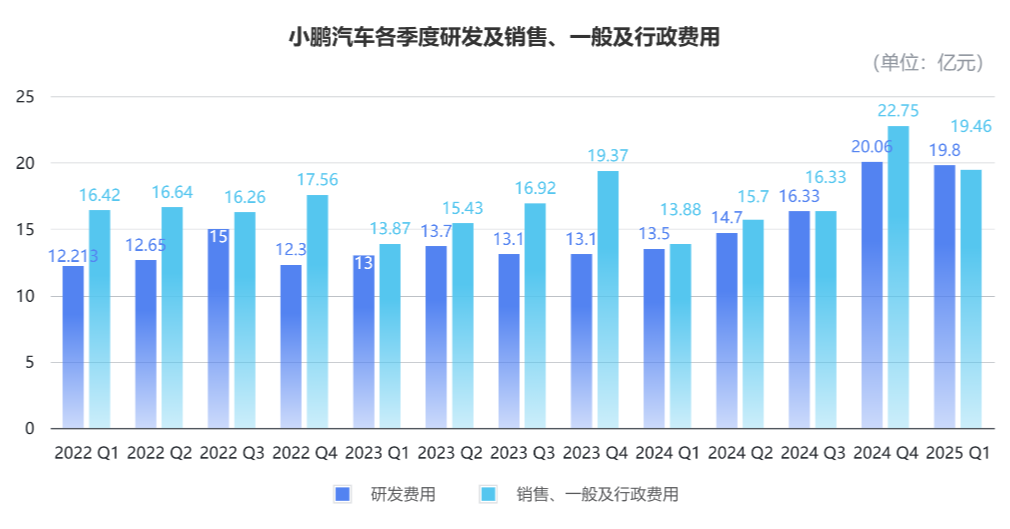

一季度研发费用,和销售、一般及行政费用分别为19.8亿元和19.5亿元,同比都增长了四成左右。

另外现金储备也很充裕,截至一季度末,小鹏的现金及现金等价物、限制性现金、短期投资及定期存款等已达452.8亿元,比去年年底增加约8%。

这么看来,小鹏可能真的已经离盈利很接近。

这份财报也给了何小鹏更多信心,业绩会上直接承诺:

小鹏将在四季度走向盈利,实现全年规模的自由现金流。

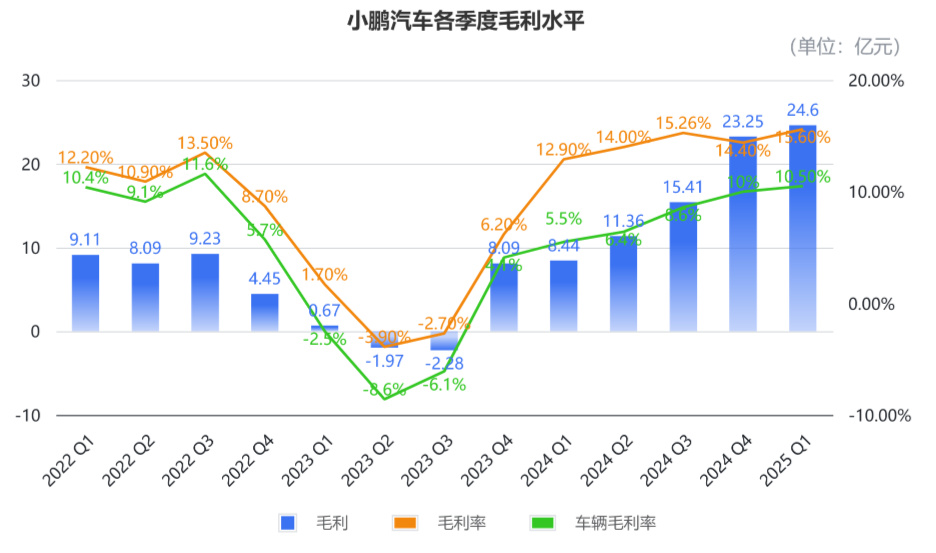

而在毛利层面,一季度公司综合毛利为24.6亿元;综合毛利率达到15.6%,同比增加2.7个百分点,创历史新高。

特别是汽车毛利率,这一季度仍保持了两位数水平,稳定在10.5%,但相较头部车企的20%左右,仍处于较低水平。

主要原因,算算账就知道了,今年一季度小鹏单车均价为15.3万元,比去年同期的25.4万元直降了10万多。

这么说来,小鹏的大爆,是牺牲单车均价换来的?

单车均价下去了,销量和毛利上来了

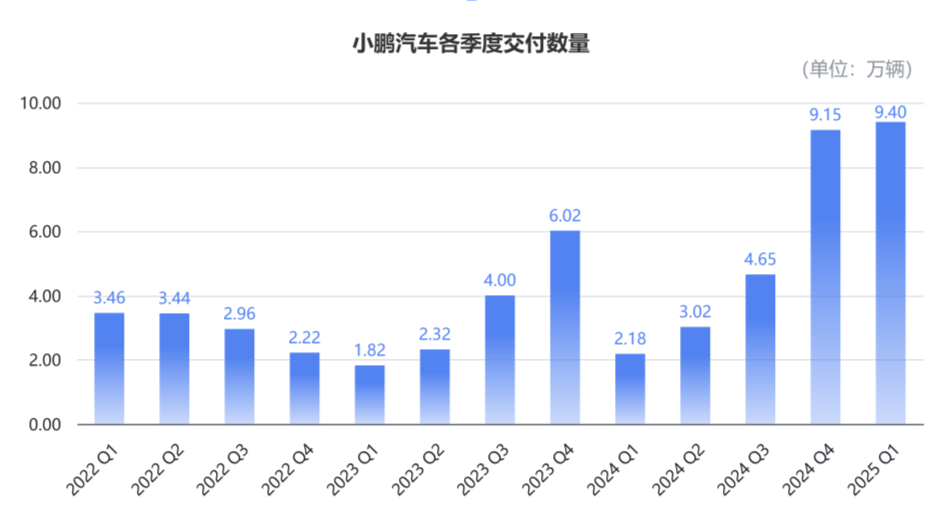

从季度维度去看,小鹏的火热从去年第三季度初见端倪,到第四季度彻底大爆。

并且到今年,火热还在持续,一季度小鹏直接以9.4万台的交付量,登顶新势力销冠。

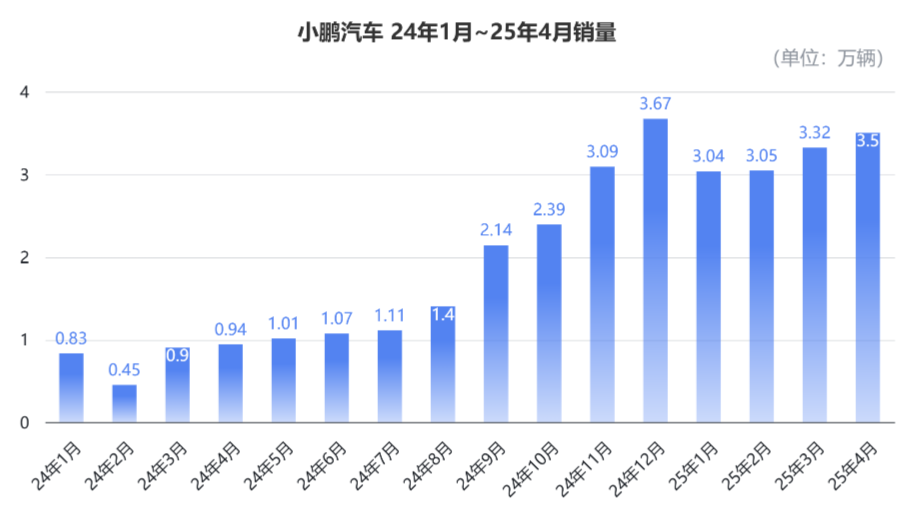

从单月维度去看,小鹏在去年的销量出现了两次跨越。

第一次是在9月,月交付量从1万台突破到2万台级别;第二次在11月,月销从2万台级别冲到了3万台以上,并且此后7个季度都维持在3万台以上。

两个时间点,对应小鹏两大爆款——MONA M03和P7+的上市。

这也正能解释,为什么小鹏的单车均价从2024年三季度开始,突然跌破20万元并一路下滑。

不过,这并不意味着小鹏是在“损利换量”,单纯的低价也不足以成为爆款,真正原因在于超高配置,但价格实惠。

说白了其实就是小米手机的经典打法——高性价比路线。

比如MONA M03,11.98万元的入门级,续航超500km,高速NOA和自主泊车标配。

顶配上车小鹏鹰眼纯视觉辅助智驾,只要15.58万就可以实现“车位到车位”全场景覆盖,刷新了当时辅助驾驶普及的纪录。

而P7+则是超大空间+超豪华乘坐配置+辅助智驾全部标配的策略,只在续航里程上做版本区分。

为什么说小鹏没有损害利润?

其实具体到每辆车,虽然单车均价下降,但单车毛利却在增加,一季度单车毛利达到1.6万元,同比增长了15%。

而且从各季度毛利率走势来看,对比自身前几季度,比如在2023年三季度毛利率还为负,小鹏目前增速已经比较可观了。

那为什么小鹏能边卖边赚?具体原因有这么三方面:

首先是技术创新、架构优化,这一点最直观最有效,也是现在所有车企都在做的功课。

其次,爆款开始带动起正向循环,销量暴涨带来的规模效应,可以摊薄固定成本,增强单车折旧和供应链议价的能力。

第三,其实在前面提到过——服务及其他收入,本身是小鹏的技术变现,这部分收入毛利高,又不依赖整车销售,可以一定程度上提升利润水平。

这些条件达成,其实就已经是为造一款爆一款做好铺垫,接下来唯一要准备的就是能打的产品了。

财报业绩会上,何小鹏一口气官宣了8款车要上新或改款,今年第二季度就包含5款。

目前最受关注、也是最近要发布的Mona M03 Max满血版本,将图灵AI辅助驾驶普及到15万级。

小鹏透露,这一级别,目前还没有其他车真正上端到端大模型和超过500TOPS大算力,因此被小鹏寄予了厚望。

而整个Mona系列,第一款车Mona M03已大获成功,2026年还会有更多车型推出。

此外,小鹏还计划在6月推出G7,在三、四季度分别推出30万级别的豪华运动轿跑,以及量产鲲鹏超级电动系统车型,以此实现一车双能,纯电、增程丝滑切换。

何小鹏还特别提到,去年已成功流片的图灵芯片目前进展顺利,配合物理世界基础大模型和本地端全新模型,将有望实现芯片自主,以及辅助驾驶能力断代领先。

目前,图灵芯片已经在第二季度开始搭载部分车型,预计会在第三季度放大上量范围。

预计在2025年、2026年,小鹏汽车就能基于图灵芯片实现L3级辅助驾驶。

有这些产品打底,小鹏给出了第二季度的积极指引,预计总交付介于10.2万台~10.8万台之间,将同比增长237.7%-257.5%。

而全年指引,依旧保持同比翻倍的交付目标——也就是38万辆。

为实现这一目标,何小鹏称,从今年三季度到2026年,公司会不断有新车推出,覆盖10万到40+万的价格区间。他给出的判断非常有自信:

公司对每个价格段位,都有信心拿到前三甚至第一的排名。

资本市场也肯定了小鹏的故事,财报一出,股价大涨:

市值一夜增加24.32亿美元(约合人民币175.2亿元)——

比卖3个月车入账还多。

眼下,曾经被诟病“技术好但卖不动”的小鹏,终于找到了自己的节奏,在汽车产业里,比小米更像“小米”。