来源:WEMONEY研究室

在山东三家上市城商行中,青岛银行归母净利润增速排名第一,齐鲁银行资产规模增速排名第一,而威海银行净息差最高。

2024年,山东三家上市城商行交出了差异化的成绩单:青岛银行以20.16%的归母净利润增速位居榜首;威海银行则以1.77%的净息差领先同业。然而,齐鲁银行虽以49.86亿元的净利润规模拔得头筹,但其零售贷款不良率攀升至2%,折射出区域经济承压下的资产质量挑战。

从业务结构看,三家银行战略侧重各异——威海银行公司业务占比超六成,青岛银行零售收入贡献突出,而齐鲁银行在资产规模增速(14.01%)上持续领跑。值得注意的是,三家上市城商行的存款增速普遍放缓,且拨备覆盖率均低于长三角同业,未来如何在规模扩张与风险管控间平衡,将成为区域银行发展的关键命题。

青岛银行利润增速第一

威海银行息差最高

从归母净利润表现来看,齐鲁银行2024年实现归母净利润49.86亿元,排名第一,青岛银行、威海银行分别以42.64亿元、19.92亿元位列第二、三名。

从归母利润增速来看,青岛银行排名第一,同比增长20.16%。其次为齐鲁银行,同比增长17.77%,威海银行位列第三,同比增长2.99%。

山东三家上市城商行2024年业绩情况

山东三家上市城商行2024年业绩情况从营收表现来看,青岛银行排名第一,为134.98亿元。齐鲁银行和威海银行排名第二和第三,分别实现营收124.96亿元和93.16亿元。从营收增速来看,青岛银行相对较高,同比增长8.22%。而齐鲁银行和威海银行分别同比增长6.64%和4.55%。

这也就是说,青岛银行的营收高于齐鲁银行,但归母净利润却不及齐鲁银行。

从净息差来看,威海银行排名第一,为1.77%。其次为青岛银行和齐鲁银行,分别为1.73%、1.51%。从成本收入比来看,威海银行依然最低,仅为22.88%。其次为齐鲁银行,为27.41%;青岛银行最高,达到34.95%。

从存贷款情况来看,三家山东城商行仍保持在双位数增长,其中,青岛银行的贷款增速略高。数据显示,青岛银行的贷款总额为3406.90亿元,同比增长12.53%;存款总额为4320.24亿元,同比增长11.91%。

齐鲁银行的贷款总额为3371.42亿元,同比增长12.31%;存款总额为4395.41亿元,同比增长10.42%。威海银行的贷款总额为2103.31亿元,同比增长10.72%;存款总额为2934.90亿元,同比增长10.09%。

值得注意的是,三家山东上市城商行的存款总额增速均较上年末有所下滑,其中,威海银行降幅最大,较上年下降6.08个百分点。

齐鲁银行资产规模增速第一

威海银行不良贷款率最高

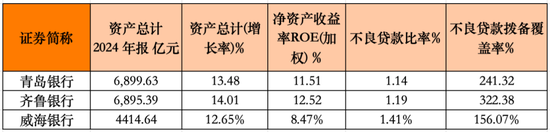

从资产规模来看,排名第一的是青岛银行,为6899.63亿元。齐鲁银行紧随其后,为6895.39亿元,威海银行排名第三,为4414.64亿元。

从资产规模增速来看,三家山东城商行都保持在双位数,其中齐鲁银行,以14.01%的增速排名第一。青岛银行和威海银行分别以13.48%、12.65%排名第二和第三。

山东三家上市城商行2024年总资产及资产质量情况

山东三家上市城商行2024年总资产及资产质量情况值得一提的是,齐鲁银行近几年的资产规模增长势头很猛,显著高于青岛银行。

数据显示,2021年—2023年,齐鲁银行的资产规模分别为4334.14亿元、5060.13亿元和6048.16亿元,同比增长20.32%、16.75%和19.53%;而青岛银行的资产规模分别为5222.50亿元、5296.14亿元和6079.85亿元,同比增长13.58%、1.41%和14.80%。

由此来看,齐鲁银行资产规模增速显著超过青岛银行,按照这样的速度,齐鲁银行资产规模超越青岛银行大概只是时间问题。

从加权净资产收益率(ROE)来看,齐鲁银行排名第一,为12.52%。而青岛银行排名第二,为11.51%。威海银行不足10%,为8.47%。

从资产质量来看,威海银行的不良贷款率最高,为1.41%。而齐鲁银行和青岛银行分别为1.14%和1.19%,整体均较上年末有所下降。

从拨备覆盖率方面,山东的三家城商行整体偏低,远不及长三角区域的上市城商行。齐鲁银行、青岛银行和威海银行分别为322.38%、241.32%和156.07%。而杭州银行、苏州银行和宁波银行,分别为541.45%、483.50%和389.35%。

威海银行对公业务占比第一

齐鲁银行零售利润超青岛银行

从业务结构方面,齐鲁银行的公司银行业务、个人银行业务、资金营运业务和其他业务板块,分别实现收入69.98亿元(占营收的56%)、30.62亿元(占营收的24.5%)、22.81亿元、1.56亿元,分别实现利润总额26.09亿元、9.58亿元、14.33亿元、1.56亿元。

而青岛银行的公司银行业务、零售银行业务、金融市场业务和其他业务,分别实现营业收入61.87亿元(占营收的45.84%)、37.27亿元(占营收27.61%)、29.13亿元和6.7亿元,分别实现利润总额27.88亿元、6.75亿元、10.56亿元和4.77亿元。

从以上数据来看,齐鲁银行的公司业务收入明显高于青岛银行,但利润总额却不及青岛银行,而青岛银行的零售银行业务收入明显高于齐鲁银行,但利润总额却明显低于后者。另外,青岛银行的金融市场业务收入超齐鲁银行6.32亿元,但利润总额却差齐鲁银行3.77亿元。

威海银行的公司银行业务、零售银行业务、金融市场业务和其他业务,分别实现营业收入58.18亿元(占营收的62.45%)、16.92亿元(占营收的18.16%)、18.03亿元和329.4万元,分别实现税前利润15.97亿元、3.66亿元、5.71亿元和-2856.8万元。

由此来看,三家山东城商行,威海银行的公司业务占比较最高,达到62.45%,其次是齐鲁银行。而零售银行业务,青岛银行反而占比较高,达到27.61%。其次为齐鲁银行,为24.5%。

不过,值得一提的是,齐鲁银行的个人贷款不良率由2023的1.18%升至2%。青岛银行的零售贷款不良率也由2023年1.44%升至2.02%。威海银行虽然未明确披露,但据测算,也有明显上涨。

对此,齐鲁银行表示,主要是受宏观经济增速放缓、企业经营压力加大等因素影响,居民收入增长面临一定不确定性,部分个人客户还款能力下降。需要注意的是,威海银行的房地产业不良贷款率达到5.44%,较2024年上升1.5个百分点。

责任编辑:曹睿潼