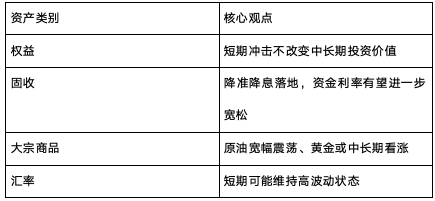

核心观点

宏观:中美关税边际缓和,抢出口对二季度经济或有支撑

美国就业数据整体维持韧性,美联储降息预期降温。4月美元指数整体震荡下行,非美货币相对走强。中美经贸高层会谈取得实质进展,大幅降低双边关税水平,美方取消91%的加征关税,并在初始90天内暂停实施24%的关税。4月国内出口数据反映企业对美订单大幅下滑,但对其他国家出口较强,预计后续在90天关税窗口期内,企业抢出口诉求依然较强,对二季度出口和生产数据仍有支撑。但随着美国经济走弱,外需整体依然呈现下滑趋势,年内经济疲弱的现状仍未改变。

货币政策:央行率先降准降息,政策进入观察期

4月政治局会议基本符合市场预期,强调底线思维和政策储备。央行率先降准降息,落地时点略超市场预期,财政政策强调存量工具加快落地,增量政策仍在储备之中。随着中美经贸关系边际缓和,短期财政货币进一步加码的紧迫性有所下降,政策再次进入观察期。

权益: 短期冲击不改变中长期投资价值

二季度关税的不确定性将逐渐开始影响相关上市公司的财务报表。一方面我们要跟踪具体企业的订单趋势,另一方面我们认为关税战较坏的预期已经过去,之后从两大国利益出发应该会有改善,但或将是一个长期持久的状态,我们需要在新的形式下进行投资策略的考量。

关注几个方向:(1)各个领域自主可控和高端替代的方向,可能主要集中在半导体设备零部件,国产芯片和软件,高端机床等;(2)隐含国内刺激政策的顺周期龙头,比如短期数据强势的工程机械;(3)错杀的外向型企业,尤其是对欧敞口大的方向,此轮欧元的升值有可能对于相关企业报表起到明显的推动,比如光储,海风,割草机等;(4)科技领域中长期的投资机会,我们相对关注智驾,AR眼镜,国产算力等。

固收: 降准降息落地,资金利率有望进一步宽松

现金/短债方面,降准降息落地后,资金面预计降保持宽松,短债利差吸引力有所提升。

利率债方面,关税幅度超预期后市场对经济下行压力迅速定价,长端和超长端利率债收益率接近前低,关税暂时降低后,2季度经济预期有所上修,但后续围绕关税仍有不确定性,而资金和央行态度仍是潜在约束,长端利率仍有可能偏震荡。

信用债方面,随着资金面转松,信用债期限利差持续陡峭化,且由于理财和保险配置力度有限,越长久期的信用债利差越陡;朝前看,鉴于短端信用利差已经压缩至极低位,配置吸引力相对有所下降;曲线走陡后,中长久期信用配置吸引力有所提升,3-5年信用债或是攻守兼备。

转债方面,短期权益市场仍可能将延续结构性行情,转债区间震荡的可能性偏大,仍需以择券为主。

杠杆方面,资金面或将维持稳定。

大宗商品:原油宽幅震荡、黄金或中长期看涨

原油:宽幅震荡。波动区间因政策不确定性增加。

黄金:中长期或看涨。

汇率:短期可能维持高波动状态。全年来看,虽然人民币汇率可能仍将承压,但也不太会出现失控的情形。

注:对提及的个股/板块/行业不做任何推介,不代表任何投资建议或推介,不代表基金持仓信息或交易方向。

责任编辑:江钰涵