来源:能源研发中心

原油供应

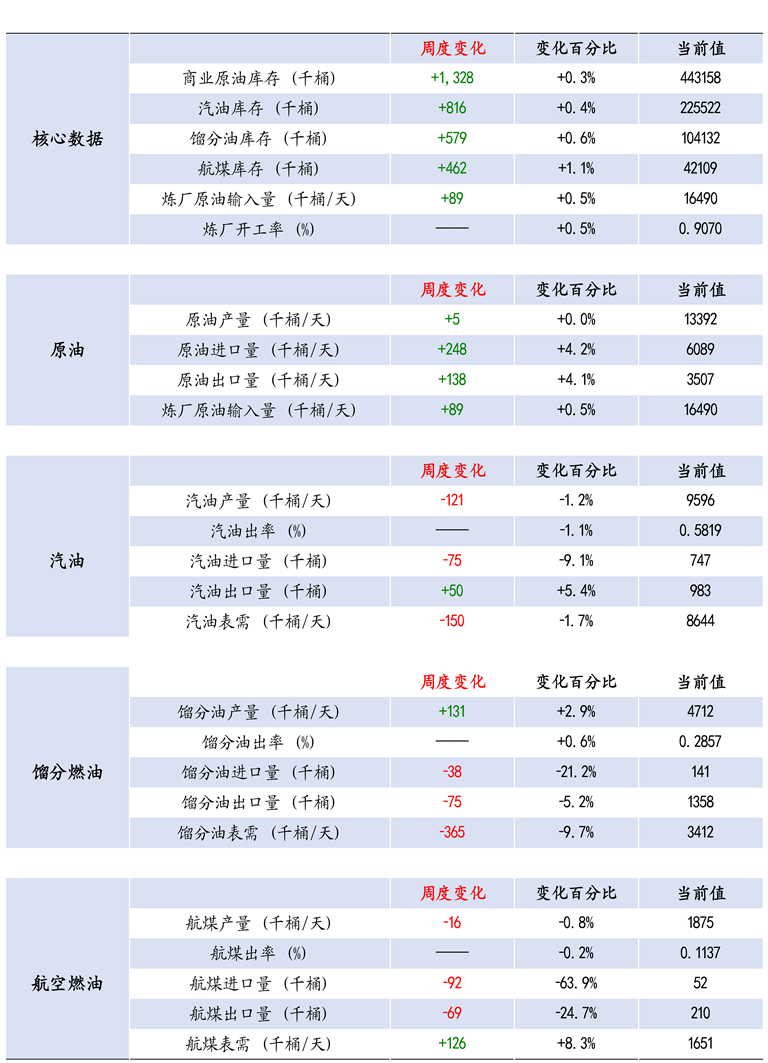

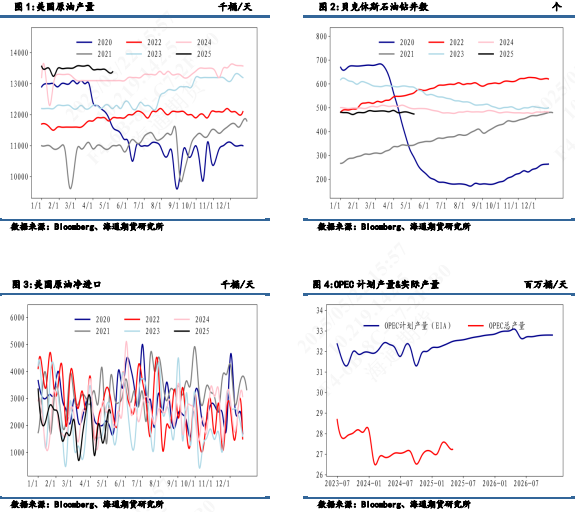

当周原油产量变化保持平稳,环比微增0.5万桶/日,至1339.2万桶/日;贝克休斯石油钻井数小幅减少1台,处于历史低位水平,且活跃钻机数在持续回落意味着原油产量大概率会边际削减。美国原油进口量环比增加24.8万桶/日,出口量环比增加13.8万桶/日,进口增量大于出口,导致净进口量环比有上升。

原油消费

需求方面,美国原油表需有小幅上行,仍然超过历史同期平均水平。同时,炼厂角度的加工量环比也有小幅增长,整体需求端边际有小幅好转。

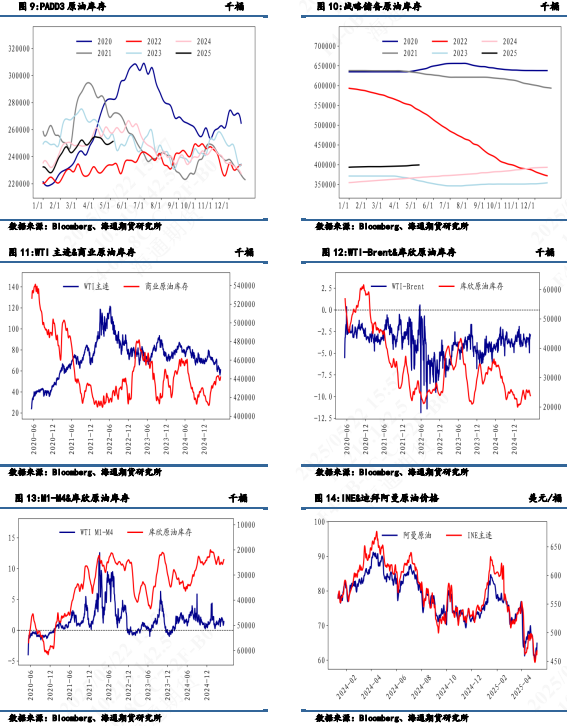

原油库存

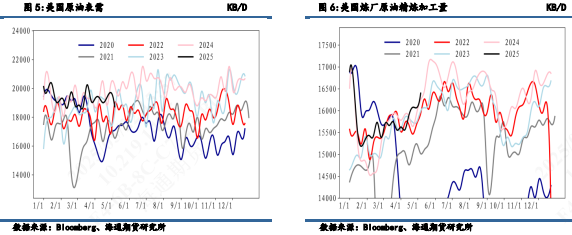

从短期库存跟踪来看,5 月 16 日当周美国商业库存累库 132.8 万桶,主要是由于产量微增和净进口量的增加导致;不同地区看,库欣地区当周去库 45.7 万桶;需求地 PADD3 基本持平。

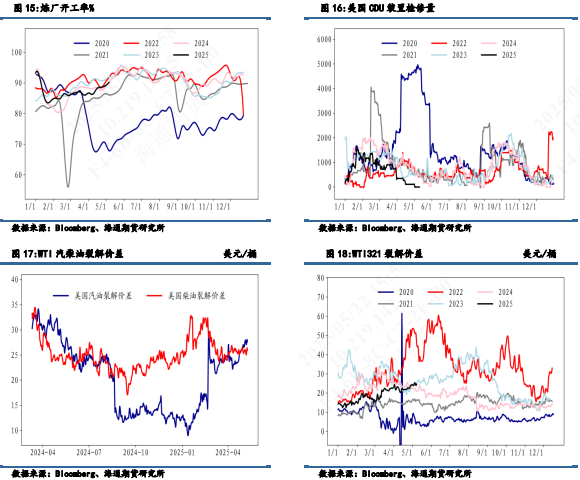

成品油供应

从成品油供应方面来看,上周炼厂开工率上升 0.5%至 90.7%,基本平稳。美国炼厂炼厂检修结束后处于季节性上升势态。炼厂检修量规模较小,叠加裂解价差持续走升给开工提负增加了动力。

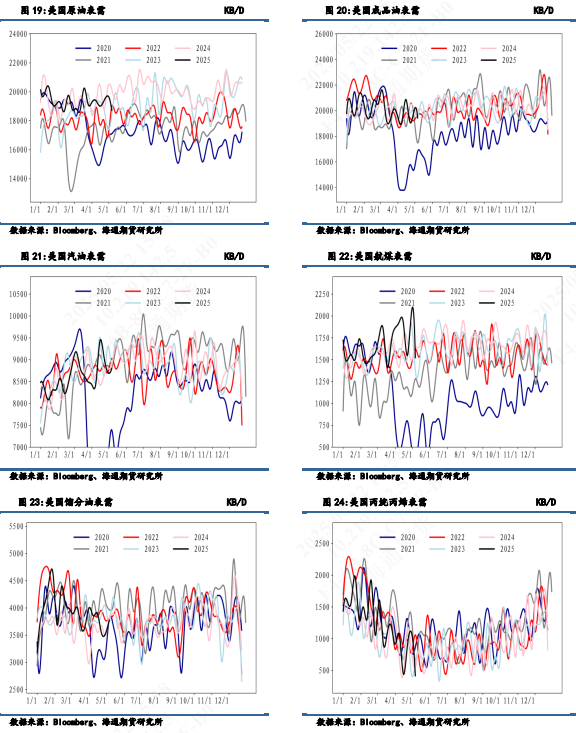

成品油消费

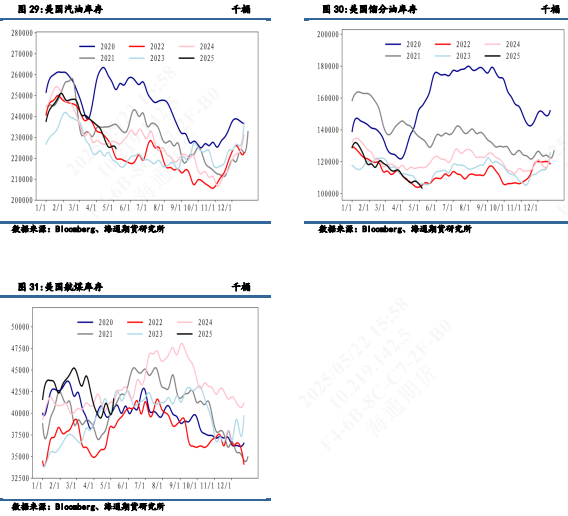

从成品油消费端来看,成品油表需环比小幅上升,各类主要油品表需走势分化。出行方面,主要油品汽油有小幅下降,但航煤有小幅上升;工业油品方面,馏分油表需有下降,但是丙烷与丙烯表需有大幅上升。

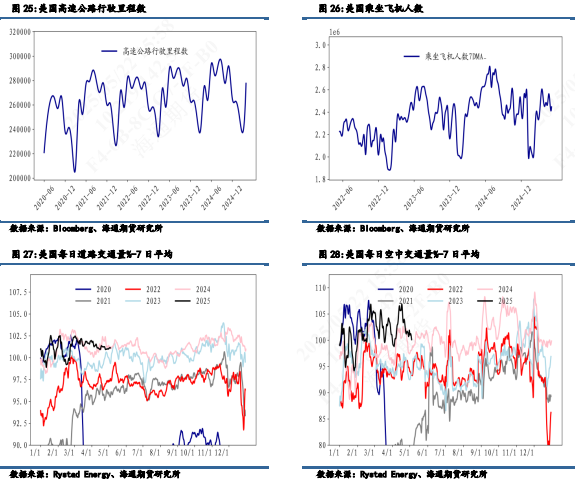

高速公路行驶里程数季节性增长,美国每日道路交通量边际小幅增长、整体保持平稳,近期交通活动有小幅的复苏趋势。TSA乘机人数也有边际增长,但整体美国的每日空中交通流量下滑,在夏季出行旺季来临之际,预计交通量会有逐步提升。

成品油库存

总结来看,原油商业库存在供需双增的情况下累库132.8 万桶;成品油方面,汽油供增需减的背景下累库 81.6 万桶,馏分燃料油也在供增需减的背景累库 57.9 万桶,下游成品油的表现环比偏弱,后期或传导至上游导致原油库存的持续累库。

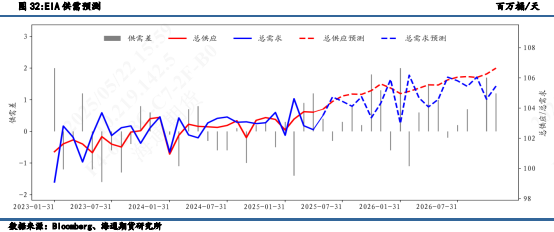

全球原油供需平衡表

EIA本周数据显示美国油品库存的全线累库,整体数据偏利空,给本就脆弱的油价再次带来库存的压力。宏观层面来看,在昨日美国20年期国债拍卖需求疲软的结果公布后,美国股债汇纷纷杀跌。美债收益率持续走高,美股出现大幅下挫,金融市场风险偏好再次降温,油价也受到影响。地缘方面仍然是影响油价的重要因素,因美伊谈判以及俄乌谈判受阻,地缘层面还对油价有所溢价。基本面由于OPEC+的增产实施,平衡表受到供应大幅增加的压力,未来仍需关注6月OPEC+会议是否会进一步增产。

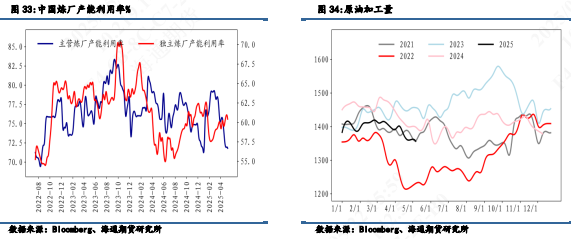

国内原油基本面分析

近期国内原油加工量基本平稳,主营炼厂产能利用率略有回升至72.46%,但仍低于历史同期平均水平75.82%,独立炼厂产能利用率则小幅下降至59.91%,接近历史同期平均水平59.19%。成品油方面,汽油需求疲软,价格承压下行,而柴油因刚性需求支撑,价格相对抗跌。整体来看,原油加工量维持在1360.18万吨,变化幅度不大。

责任编辑:赵思远