近日,国际顶尖投行J.P.Morgan(摩根大通)于2025年5月13日发布了有关WeRide Inc.(NASDAQ:WRD,下称“文远知行”)的报告。报告显示,摩根大通大幅度调低了对文远知行的收入预期。

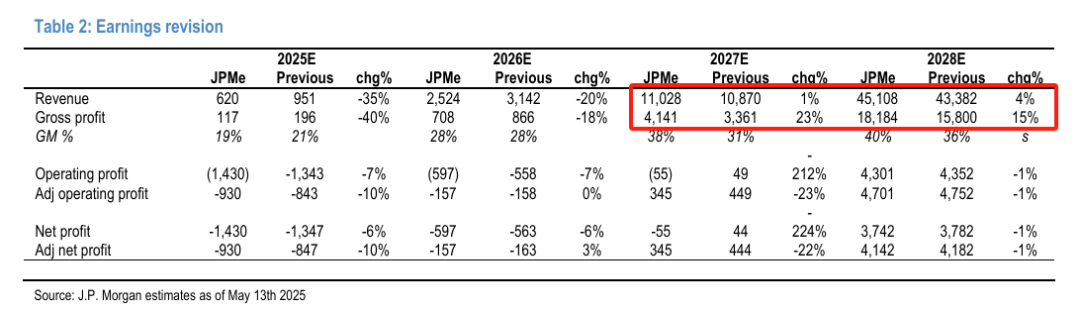

具体来看,摩根大通将文远知行2025年的预测收入由9.5亿元调低至6.20亿元,降幅35%,毛利润由1.96亿元调低至1.17亿元,降幅40%;2026年的预测收入也由31.42亿元调低至25.24亿元,毛利润由8.66亿元调低至7.08亿元。

事实上,自动驾驶正以未来交通革新者的身份,在大众视野中愈发活跃。从顺利在美股上市这个角度而言,文远知行的技术能力已经得到众多合作商的认证,但其财务数据却依旧难以摆脱大额亏损的阴霾,商业化落地仍是难题。

除此之外,愈发复杂的外部政策环境,也考验着文远知行技术变现的可行性。能否找到政策合规、商业路径与稳定盈利之间的平衡,将成为这家自动驾驶企业逆风破局的锚点。

一、创收能力走低,遭投行大幅下调预期

翻阅文远知行的2024年度20-F文件(即年报)可知,该公司2022年、2023年和2024年的营收分别约为5.28亿元、4.02亿元和3.61亿元,已连续两年下降,其中2024年的收入降幅达到了10.1%。

具体来看,虽然文远知行的产品收入由2023年的5419.0万元增长63.7%至8771.0万元,但服务收入却由2023年的3.48亿元降低27.2%至2024年的2.73亿元,最终对其总收入造成了拖累。

文远知行的销售产品涵盖自动驾驶出租车、自动驾驶小巴等L4级自动驾驶汽车,以及相关传感器套件;服务则包括L4自动驾驶和高级辅助驾驶系统ADAS研发服务,服务收入的降低,也印证了摩根大通在文中所述的“发展速度比预期要慢”。

文远知行在财报中解释称,服务收入下降的主要原因是其为某些客户提供的定制研发服务自2024年第三季度以来已完成,导致其他技术服务收入减少9750万元,续签合同预计将于2025年生效。

2025年以来,文远知行也在不断加速服务布局。该公司于3月宣布自动驾驶出行服务车辆已获准在北京经开区至北京南站之间开展收费服务,标志着其旗下的Robotaxi服务首次覆盖北京城区,商业化服务范围超过600平方公里。

前不久,文远知行在广州核心城区开通8条自动驾驶出行服务示范运营专线,落成中国首个覆盖超一线城市核心城区的24小时自动驾驶出行服务网络;还宣布在阿布扎比开启了纯无人驾驶Robotaxi试运营。

尽管如此,摩根大通仍将文远知行2025年的预测收入由9.5亿元调低至6.20亿元。同时,毛利润由1.96亿元调低至1.17亿元。另外,对其2026年的预测收入也由31.42亿元调低至25.24亿元,毛利润由8.66亿元调低至7.08亿元。

特别说明的是,摩根大通还是文远知行在美股上市的保荐人之一。作为一家刚上市不久的公司,被大幅下调预期并不常见。过往财务数据也表明,文远知行的业务稳定性有所欠缺,其收入已经连续两年下滑。

另一方面,摩根大通对文远知行下调预期,意味着其对后者的可靠性持保留态度。

二、持续“烧钱”亏损,市值大幅缩水

公开信息显示,北京时间2024年10月25日,文远知行以15.5美元/股的发行价登陆美国纳斯达克,首日涨幅为6.8%,市值约44.9亿美元。然而仅四天后,文远知行的股价便出现跌破IPO发行价的情形。

摩根大通也在公告中称,文远知行的股价在过去的三个月中跑输MSCI中国指数45个百分点。截至2025年5月16日收盘,文远知行报收8.73美元/股,较发行价累计下跌约43%,市值仅约25亿美元(广义说法,非其所谓全稀释口径)。

特别说明的是,文远知行的股价曾在2025年2月14日一度涨至44.00美元/股,涨幅高达140%,还触发两次熔断机制,市值达到86亿美元的峰值,最终报收31.5美元/股,涨幅约83.5%。

而按截至2025年5月16日,文远知行的市值则约25亿美元,相较3个月前已的巅峰86亿美元减少61亿美元,相对缩水约71%。从这个角度而言,文远知行的股价、市值均已“坐上过山车”。

究其根本,或与文远知行长期以来的盈利困局有关。2021年、2022年和2023年,该公司分别录得净亏损10.07亿元、12.98亿元和19.49亿元,亏损金额明显呈上升趋势。

2024年,文远知行的净亏损进一步扩大29.1%至25.17亿元,最近四年累计亏损近68亿元;即便在非国际财务报告准则下,文远知行的经调整净亏损也达到了8.02亿元,较2023年同期的5.02亿元增长59.8%。

深究文远知行的财务指标可知,导致该公司长期亏损的主要原因是其居高不下的成本开支,尤其是研发费用。2022年和2023年,该公司的研发开支分别为7.59亿元和10.58亿元,占其同期营收的143.8%和285.5%。

2024年,文远知行的研发开支进一步上升3.1%至10.91亿元,占其总营收的比重达到302.2%。其中,不包括股权薪酬在内的研发费用为8.57亿元,较2023年同期的6.18亿元增长38.6%。

文远知行亦提醒称,其预计未来在开发新技术、产品和服务时将产生大量且可能增加的研发费用,并将投入大量资源来改进和完善技术堆栈。如果该公司无法有效地将开发预算用于创新和商业成功的技术,可能无法实现投资的预期收益。

三、结语

诚然,文远知行已拥有不少商业化里程碑,并透露该公司2025年最重要的目标是实现五条产品线的规模化商业落地,但更为现实的是,其现阶段的商业模式尚未经过验证,至今仍处于“烧钱换未来”的早期阶段。

除此之外,文远知行的规模化商业运营还需经过监管合规性、用户接受度等多重考验。自动驾驶高度普及与场景深化的未来究竟有多远,投资者又是否愿意为此倾注“耐心资本”,都将影响着该公司的发展进程。

尽管下调了预期,摩根大通依旧看好文远知行的增长潜力,相信中国的自动驾驶出租车开发商将在自动驾驶技术和硬件和车辆成本缩减方面取得重大发展,并在未来几年内迅速渗透到海外移动出行市场,基本维持长期业绩预期不变。

摩根大通预计,文远知行2027年的收入将达110.28亿元,毛利润41.41亿元,且上述两项数值将在2028年翻倍增长至451.08亿元和181.84亿元。此外,摩根大通认为文远知行将在2028年扭亏为盈,实现营业利润43.01亿元。

种种迹象表明,文远知行的业绩成长性、安全合规性和技术发展力,在规模化商用的竞争下半场中至关重要,只有找到业绩与创新之间的平衡之道,才有望在全球自动驾驶赛道上继续前行。