Michael Hartnett 最近的预测“逢消息买入、逢事实卖出”目前为止已经得到验证:这位美银美林的首席投资官上周五预测,一旦有协议轮廓出现,股市将大涨,而标准普尔指数自上周五收盘以来已飙升了5%。

当然,一旦协议细节公布,涨幅可能会回吐,但眼下市场情绪处于极度亢奋状态。

尽管市场随着每一条关税新闻上下震荡,或者说最近几天直接“无视波动一路上涨”,Hartnett 早已将目光投向下一个重大趋势。此前他对2025年的“大押注”是BIG(债券、国际市场、黄金),这一策略已被验证成功,现在他在观察2025年表现最好的与最差的资产:

年初至今表现最差的资产:原油(-12%)

表现最佳的资产:黄金(+21%)

表现最强的货币:俄罗斯卢布(+41%)

表现最好的股市:波兰(+28%)

特拉维夫和德黑兰股市也纷纷创下历史新高……

Hartnett 由此得出结论:重大地缘政治 = 大波动 = “和平交易”在2025年跑赢“战争交易”(后文将有更多内容)。希望这种情况能持续,尽管我们并不指望世界和平会在短期内突然降临。

在此期间,Hartnett 建议投资者密切关注三个关键指标:

30年期美债收益率:5%

美元DXY指数:100

SOX半导体指数:5000

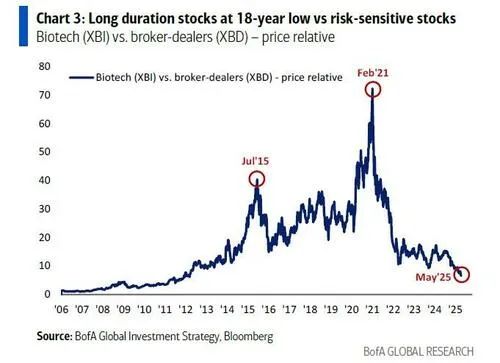

目前,尽管收益率再度飙升(不同于一个月前基差交易频频爆仓的局面),股票依然表现平稳。但 Hartnett 警告称,如果特朗普在长期国债市场失利,可能再次引发“收益率上升、美元下跌”的组合,从而引发新一轮股市抛售。不过好消息是,美银美林 认为 30年期收益率目前会守在5%之下(如果失守,那就赶快跑)。与此同时,Hartnett 也指出,长久期生物科技板块(XBI)与高风险偏好的经纪商指数(XBD)相比,目前比值已跌至自2007年10月以来最低水平,显示市场“Anything But Bonds”(除了债券什么都行)的共识依旧根深蒂固。

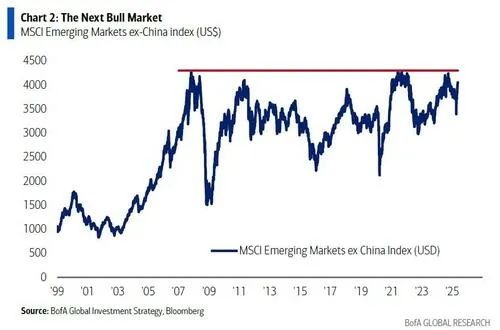

除了地缘政治,Hartnett 对长期投资策略的判断也基于所谓的“最大图景”。在他最新一期的《Flow Show》报告中,他指出下一轮牛市将建立在三大支柱之上:

美元走弱

美债收益率见顶

中国经济复苏

在这种环境下,最受益的将是新兴市场股票(过去一个月EM(除中国)指数已上涨20%,并有望突破20年整理区间)。

接着看最新的资金流动情况:过去一周最显著的特点是,自“解放日”抛售以来,美股迎来首次资金净流入,金额高达198亿美元。其他要点包括:股票流入252亿美元,债券131亿美元,加密货币9亿美元,黄金净流出4亿美元,现金净流出175亿美元。

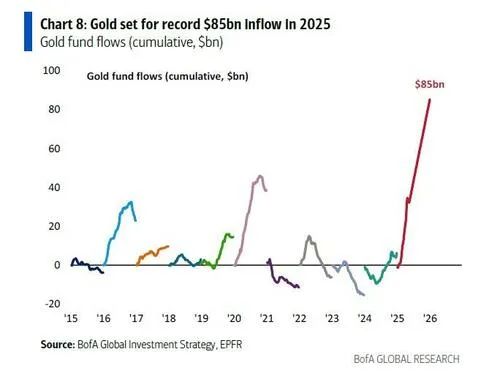

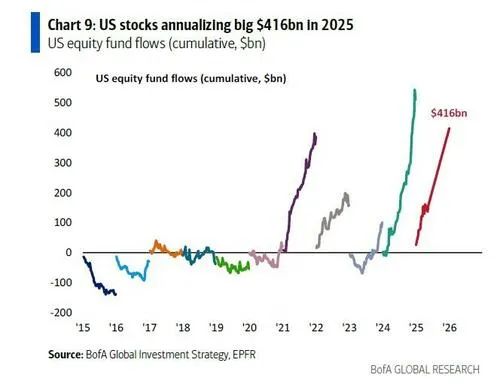

Hartnett 总结了年初至今的资金流动趋势:

黄金有望创下年度流入记录(850亿美元);

美股有望录得年度资金流入4160亿美元,为历史第二高;

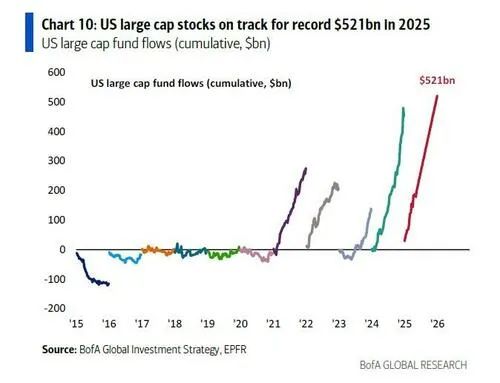

美大型股有望创下5210亿美元的流入纪录;

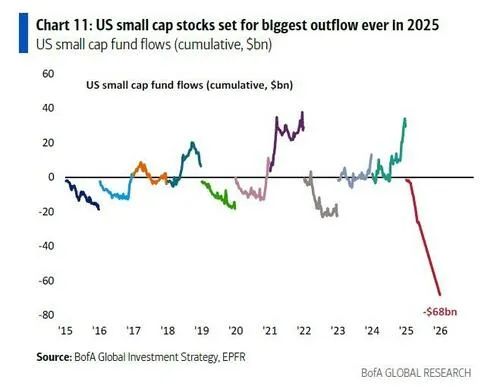

美小盘股则可能录得680亿美元的年度净流出;

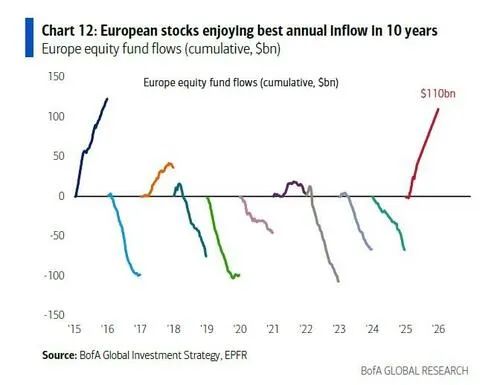

欧洲股市有望吸引1100亿美元资金流入,为2015年以来最高;

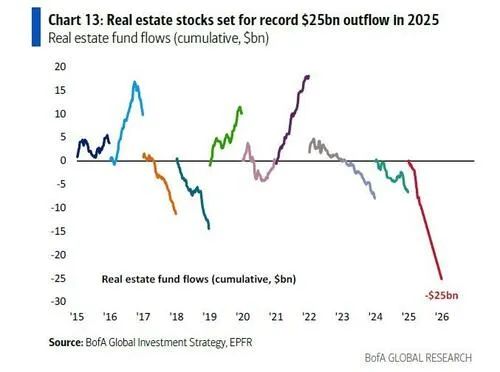

房地产则面临创纪录的250亿美元资金流出。

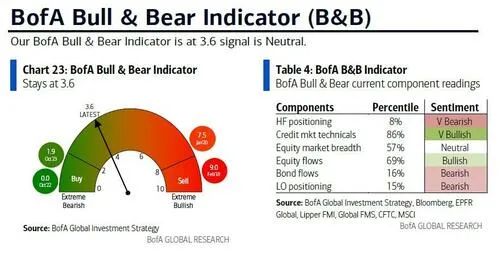

再来看 美银美林 的专属指标——Bull & Bear 指数。我们在上周提到,“市场情绪即将从空转多,接近临界点”,届时可能是该离场的时候。然而这种情况尚未发生。Hartnett 本周写道,该指标仍维持在3.6,因为新兴市场持续流出以及部分对冲基金加码对强势美元的防护,对冲了全球股市广度和信贷技术面的大幅改善。

不过 美银美林 的一条逆势交易法则已经逼近红线:根据 美银美林 的全球广度规则,当 MSCI 全球指数中超过88%的成分股同时高于50日与200日均线时,表明市场极度超买,应该卖出。目前已有84%的指数高于这两条均线,说明全球股市非常接近“超买区”,这是一个“逢高做空”的警示信号。值得注意的是,4月7日时仅有76%的指数高于双均线。

在分析完技术面后,Hartnett 将视角转向上周最重要的事件,这次并非关税或贸易战,而是特朗普的“Big Beautiful Bill”被众议院强硬派共和党人阻挡,意味着要想通过法案还需作出更多财政让步。

为什么这很重要?在 Hartnett 的“政策数学”分析中,他指出:“2024年,货币与财政政策刺激力度全球最强的是美国;但到了2025年,全球其他国家更胜一筹”,如下:

美联储基准利率:2024年下调100个基点,2025年维持不变;

美国政府支出:过去12个月激增7500亿美元(至7.1万亿),而未来12个月预计减少500亿美元(依据FY26预算草案);

美国关税:过去12个月进口关税增加850亿美元;未来12个月预计达到400-600亿美元(按10-15%的税率),关税负担最终由外国出口商、本国进口商或消费者承担;

美国减税:未来12个月或将新增每年900亿美元的新税收减免(而不是续期减税);按 CRFB 数据,未来10年该法案包括2000亿美元的 TCJA 延展与7000亿美元新增减税。

因此,美国政策刺激正在从“降息100个基点+7500亿美元财政刺激”粗暴转向“2500亿美元财政紧缩(削减开支+提高关税)+不再降息”:这是2025年美国经济放缓的重要原因。

与此同时,中国正大举推行财政刺激;

北约方面:欧洲防务支出预计每年增加1000亿美元;按照美国提议,除美国外的31个北约成员国将在2032年前将国防开支提高至GDP的5%,总额新增7000亿美元(当前美国承担约0.9万亿美元,占比69%)。

这一切都发生在全球对“Mar-a-Lago 协议”(意图重塑全球储备货币体系)保持高度关注之际。然而,本周实际发生的是“利雅得协议”。

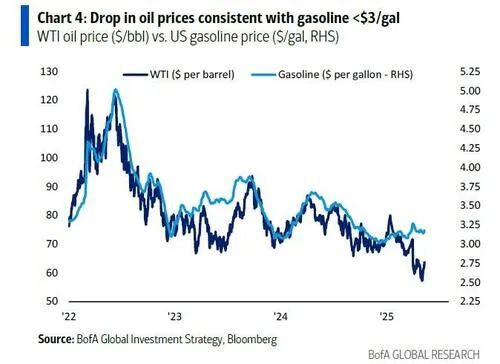

Hartnett 指出,为了继续压低美国通胀,特朗普需要降低油价和能源价格。而实际上,美国油价过去一个月下跌15%,与汽油价格大幅回落相一致。

因此,2025年初的“利雅得协议”——Hartnett 几个月前便已预言——正在以能源地缘政治为背景逐步兑现。然而,美国计划到2028年将日产油量提升300万桶(当前为1300万桶),这一目标在没有高油价激励页岩油生产的情况下难以实现。而目前美国原油产量在过去三年仅增长170万桶。因此,特朗普选择另一条路:通过地缘政治施压沙特、俄罗斯和OPEC+,以换取俄罗斯制裁解除、对OPEC国家提供军事支持(伊朗协议将进一步成为催化剂)。此外,“利雅得协议”也有助于石油收入重新回流美债市场;这一点在战前是常态,但拜登政府乌克兰战争后的制裁体系,促使全球约20%的石油交易绕开美元体系。Hartnett 曾指出,油价下跌对欧洲、日本、中国和新兴市场资产均构成重大利好。

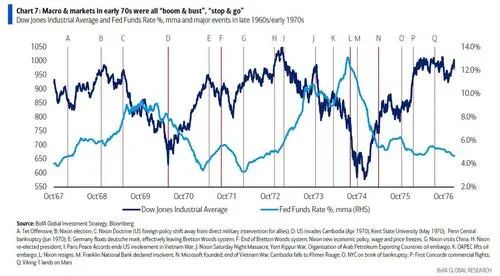

最后,Hartnett 回到其长期的核心地缘政治判断:“谈话总比战争好”(这句话通常归功于丘吉尔1954年所说,实际上是 Harold Macmillan 于1958年发表)。他指出,80年代末的“和平红利”源自美苏冷战结束,同时伴随着国有企业私有化、全球化与自由贸易协定(如NAFTA、GATT)、放松管制和央行“大师时代”,这些都为80-90年代的股债双牛市打下坚实基础。而相对地,70年代初的“和平红利”(越战结束)则伴随着产业干预、保护主义(10%进口关税)、布雷顿森林体系崩溃、90天工资物价冻结、大规模预算赤字与顺从的央行,加上石油与粮食危机,通胀成为全民焦点。

尽管技术上取得诸多突破(如登月、ARPANET、个人电脑、协和飞机),但70年代的宏观与市场节奏都是“起伏剧烈”、“忽冷忽热”,地缘政治、政策变化频繁触发美联储利率、股债价格剧烈波动。

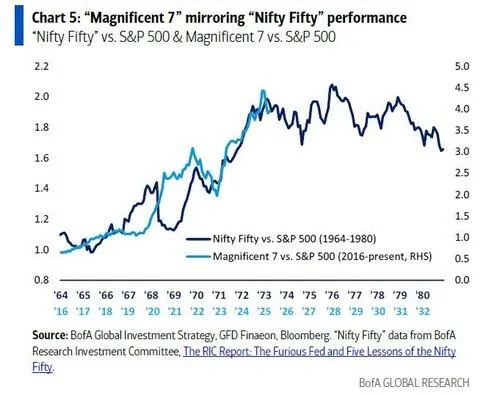

那个时代也诞生了“最佳蓝筹股”的巨大超额回报,当时被称为“Nifty Fifty”(漂亮五十),这些美股大型、高成长蓝筹股在动荡的宏观政策环境中大幅跑赢其他资产,与当今的“Magnificent 7”有异曲同工之妙。

Hartnett 最终强调,未来走势的最大信号仍将来自债券收益率——它将决定美国民粹主义政策组合(少打仗、小政府、高关税、低移民)究竟带来的是70年代“通胀式”和平红利,还是90年代“去通胀式”和平红利。

Hartnett 自己的判断是:2025年会出现意外的低利率和通胀缓解。但从长期来看,政府债券资产仍处于熊市格局。穆迪上周五收盘后的动作对此给出提醒:它成为最后一家将美国AAA评级永久取消的评级机构。正如 Hartnett 所说,一切都在下坡路上了。