继泡泡玛特(09992)、布鲁可(00325)后,中国 IP玩具公司排名第三位的52Toys母公司北京乐自天成文化发展股份有限公司(下称“乐自天成”)近日发布招股书,公司计划赴港IPO。

万达电影突击入股,估值四年微涨

临近IPO前的2025年5 月,万达电影(002739)旗下投资机构影时光及关联方《流浪地球》制作方儒意星辰突击入股1330万元及997万元,将公司估值提升至42.7亿元。

两家公司合计通过C+轮投资及其他投资人股份转让投资乐自天成超1.4亿元,然而早在2021年7月,公司C轮融资时,乐自天成的估值就已经达到42.5亿元。

时隔将近四年,近年来营收迅速增长的乐自天成的估值只增长了0.2亿元?

《财中社》梳理发现,乐自天成旗下重要授权IP《流浪地球》的投资方刚好包括万达电影。根据招股书说明,IP矩阵正是乐自天成的业务核心,公司旗下有科幻IP猛兽匣作为原创变形机甲IP,累计GMV(销售额)超过1.9亿元,在同类玩具中销量排名第一。乐自天成称赞猛兽匣联动《流浪地球2》成功开发流行中国IP,也让授权IP和52Toys相辅相成。根据公开资料,2023年52TOYS在众筹平台上线的《流浪地球2》万能匣笨笨的成交金额达到1203万元。

万达电影2025第一季度财报显示,衍生品销售对非票业务收入增长贡献率超40%,成为仅次于广告的第二大非票收入来源。一季度投资者关系活动中,万达电影透露已与头部IP玩具品牌“52TOYS”达成战略合作,预计今年与“52TOYS”在IP玩具领域开展设计、销售、推广等多方面合作,进一步拓展公司在新消费产业链的布局。

在《流浪地球2》之后,乐自天成透露未来计划,将深化与中国影视、动漫、游戏及中国传统文化等领域知名 IP 的合作,打造该等 IP 的影响力。乐自天成旗下52Toys的授权IP爆款主要来自影视联名,而电影公司也逐渐依靠衍生业务。

招股书显示,2024年乐自天成实现收入6.3亿元,同比增长30.6%;股东应占溢利亏损扩大至1.2亿元。2022-2023年,公司收入分别4.6亿元及4.8亿元,股东应占溢利分别为-1704万元及-7193万元。

亏损主因在于优先股公允价值变动带来的非经营性损失,按公平值计量且其变动计入当期损益的金融负债公平值变动的亏损由 2023 年的9104万元增加 67.4% 至 2024 年的1.5亿元,主要由于公司的业务增长,带动公司估值和附带优先权股份公平值上升。

营收增长外,乐自天成实际经营利润也实现转亏为盈。刨去优先股负债等影响,乐自天成2022-2024年分别实现经调整净利润-5675万元、1910万元及3201万元,公司在2023年实现转亏为盈,2024年利润继续增长。

不过乐自天成的利润背后,是其存货的翻倍膨胀。2024 年年末公司存货超过1.54 亿元,比上年8439万元翻了将近一倍,其中制成品就有1.48亿元,表明公司销路并不是非常通畅。

公司的营收也部分转化成了应收款项,而不是真金白银的现金流入。贸易应收款项及应收票据在 2024 年也快速增长,年末达到5189万元,增长超过30%。

自有IP竞争力不足直营门店仅剩5家

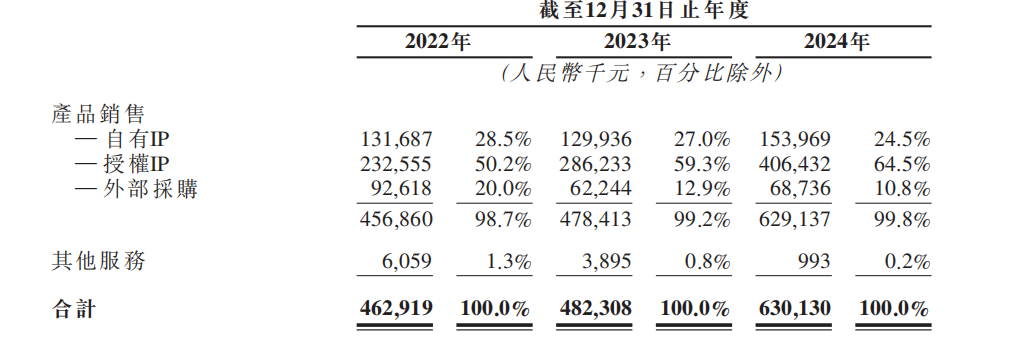

尽管52Toys通过原创IP起家,但《财中社》发现,其营收仍然依赖授权IP。

2024年,公司自有IP占总营收从2022年的28.5%下滑至24.5%,而授权IP贡献的营收从2022年的50.2%快速增长至64.5%。公司的授权IP成本也水涨船高,其IP资产相关的无形资产从 2023 年末约 760万元增至 3548 万元,增量主要由于 3484 万元的授权 IP资本。

2024年,乐自天成产品毛利率从2022年的28.9%提升至2023年的40.5%,2024年微降至39.9%。其中,自营IP的毛利率起伏较大,2023年增长超10个百分点至46.8%,2024年又下降至42.5%;而授权IP毛利率节节增长,从2022年的27.4%增长至42%。2023 年,公司自有 IP毛利率还比授权IP高约 6 个百分点,到了 2024 年自有IP和授权 IP的毛利率基本相同,均为 42% 左右,授权IP贡献营收还远超自有IP。

相比之下,同样注重IP的另一家潮玩公司泡泡玛特毛利率在60%-70%浮动,公司自有IP艺术家是其基本盘,占总营收85%,上半年设计费及授权费合计1.9亿元,然而授权IP仅占据12.3%。泡泡玛特的原创IP如LABUBU、MOLLY等带动业绩增长。早些时间赴港上市的IP玩具布鲁可2024年毛利率同样高达52.6%,比上年增长5.3个百分点,得益于规模效应提升。

乐自天成另一大隐忧是52Toys品牌门店数量较少,且不断萎缩。2022年末,公司尚且拥有19家直营品牌店,在2023年及2024年末门店分别减少至15家、10家,而在截至IPO招股书发布,乐自天成继续收缩门店至5家,2025年一季度约关闭6家、新开1家。

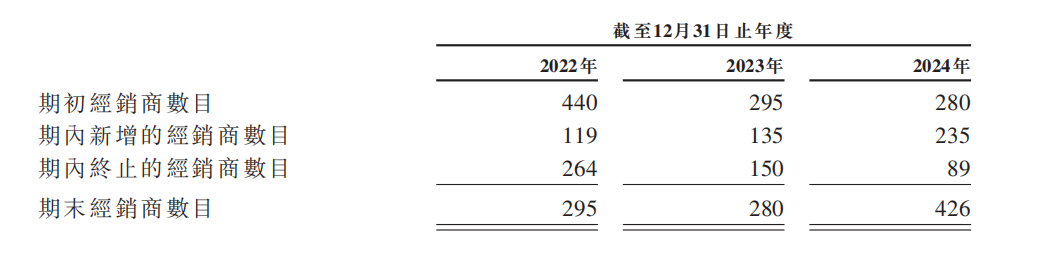

公司经销商倒是在2024年增长迅速,自2023年下滑15家后,2024年净增长146家。根据招股书介绍,乐自天成的经销商并非专业“加盟店”,而是例如大型玩具零售商、连锁书店、精品百货连锁店、电影院连锁店、交通枢纽运营商及知名零售连锁店,主要从事销售及经销玩具、文具、文创及其他产品,并拥有完善的零售或经销网络。

此外,公司经销商销售收入占比较稳定,从2023年的62.1%增长至66.8%。

然而《财中社》注意到,乐自天成单家经销商贡献的收入遭遇缩水。2023年单家经销商年贡献收入收入107万元,在2024年降至99万元,缩水8万元。

(文章来源:财中社)