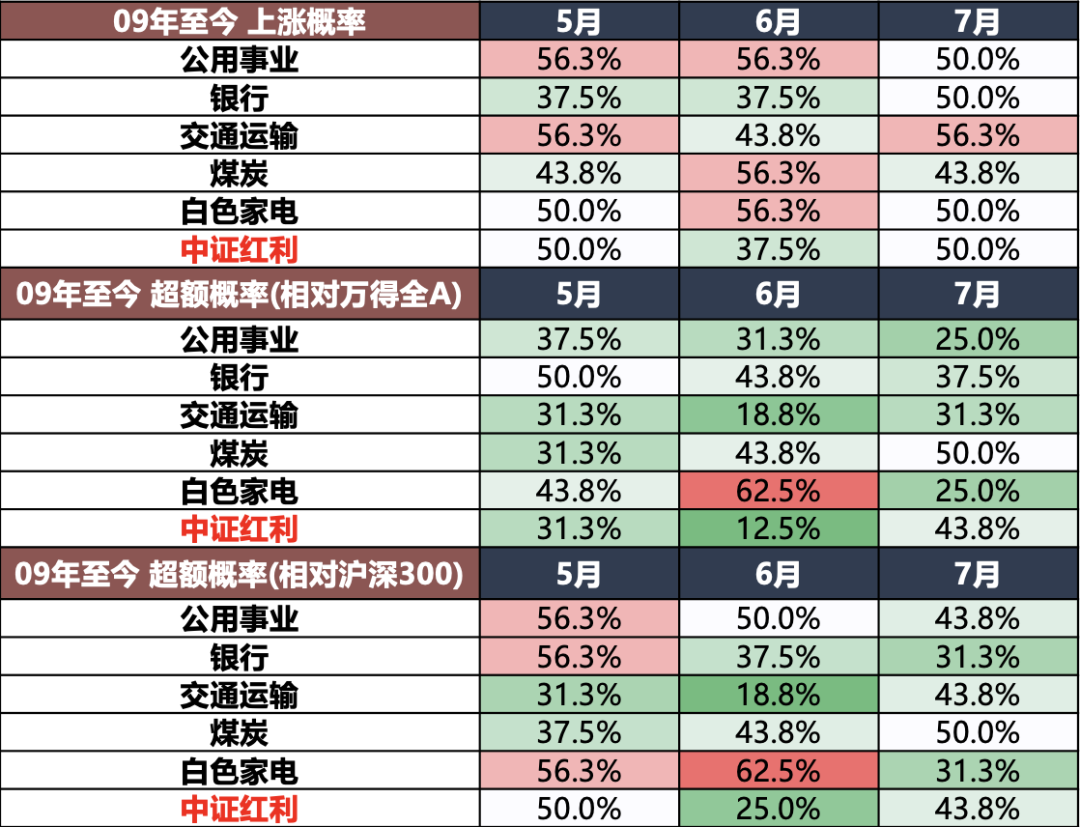

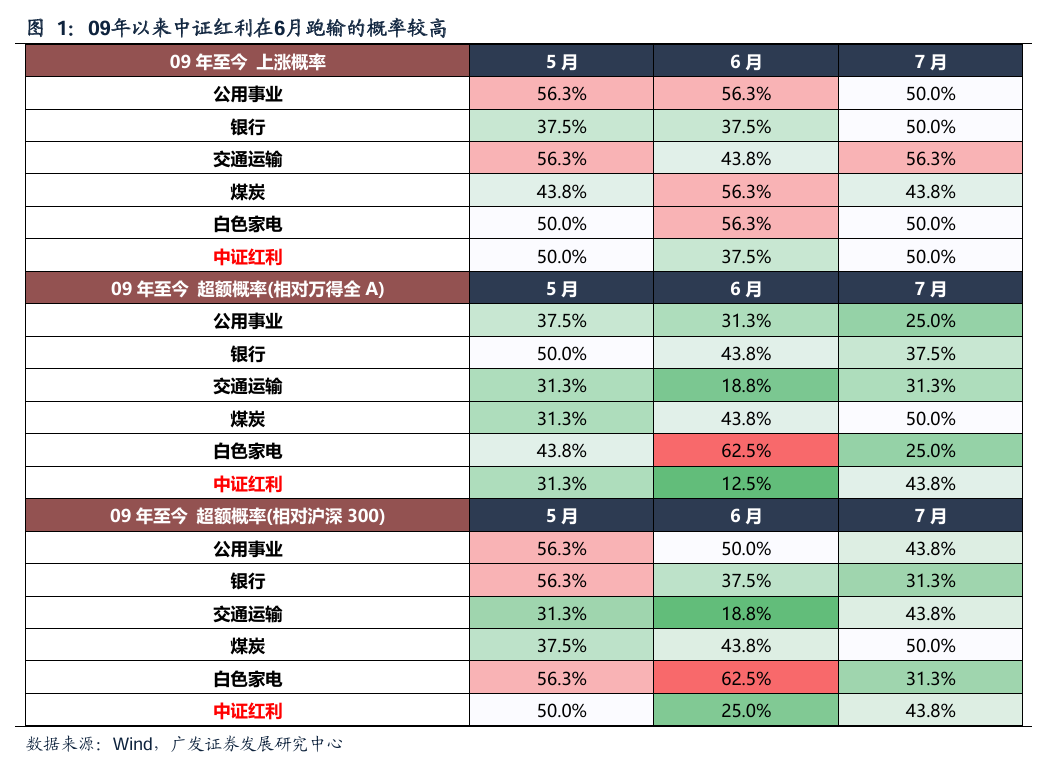

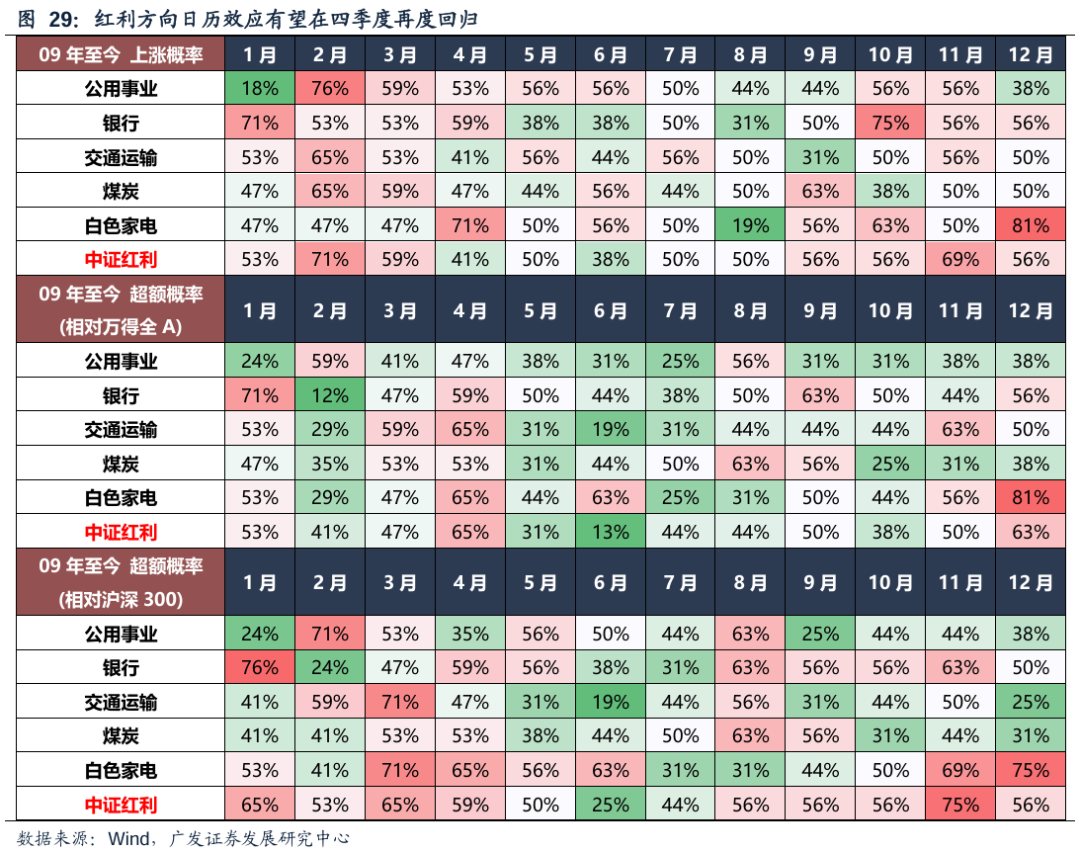

历史规律来看,主要红利资产在六月的胜率明显下降:09年至今,中证红利在6月表现较弱,跑赢沪深300和万得全A的概率分别只有25%和12.5%,上涨概率只有37.5%,较5月明显下滑。从主要红利行业表现来看,银行、交运、公用、煤炭等主流红利行业上涨概率及跑赢概率同样不高,其中交运行业在6月跑赢概率不足20%,仅有白色家电表现尚可。

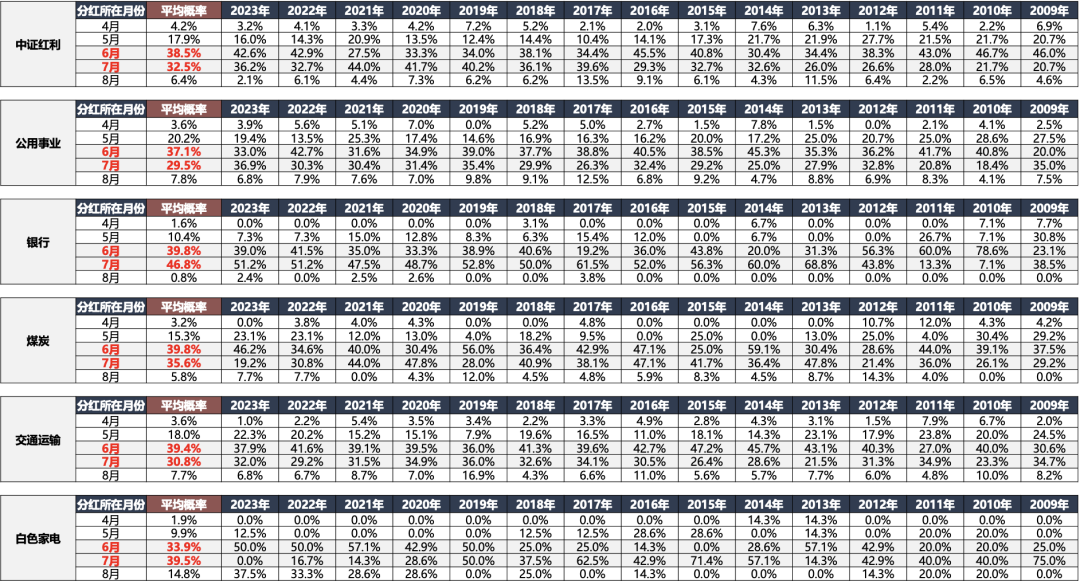

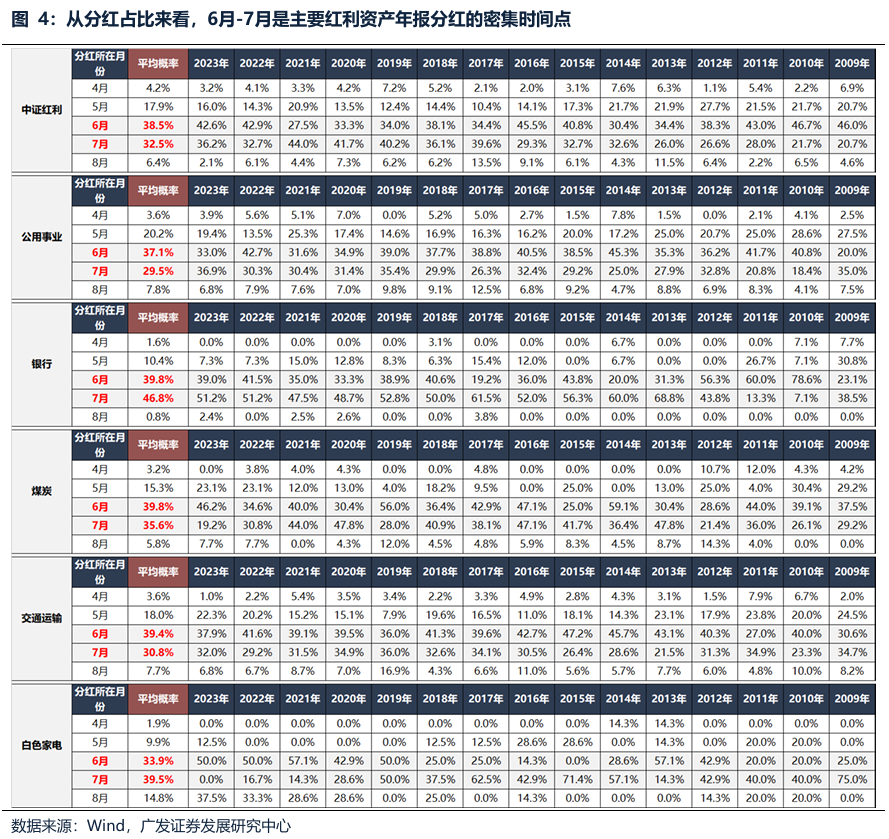

6月红利方向的负向日历效应可能和密集分红有关:按照除息日所在月份来看,6月和7月是红利资产年报分红的密集时间段,部分资金可能会选择在分红前后兑现。从09年至今中证红利成分股的分红所在月份占比来看,6月分红占比接近40%,7月分红占比在30%附近。

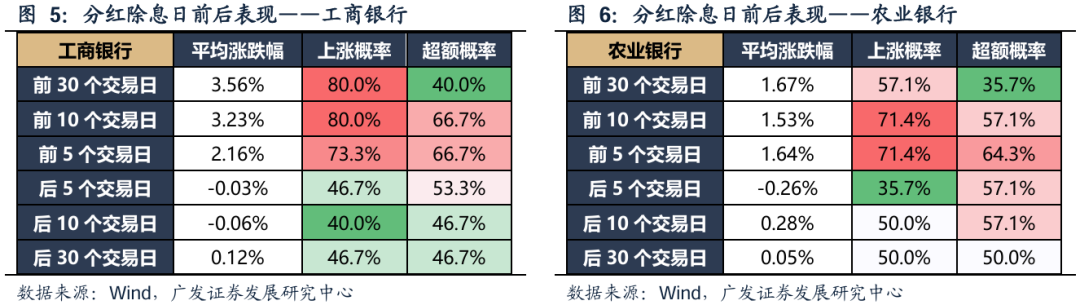

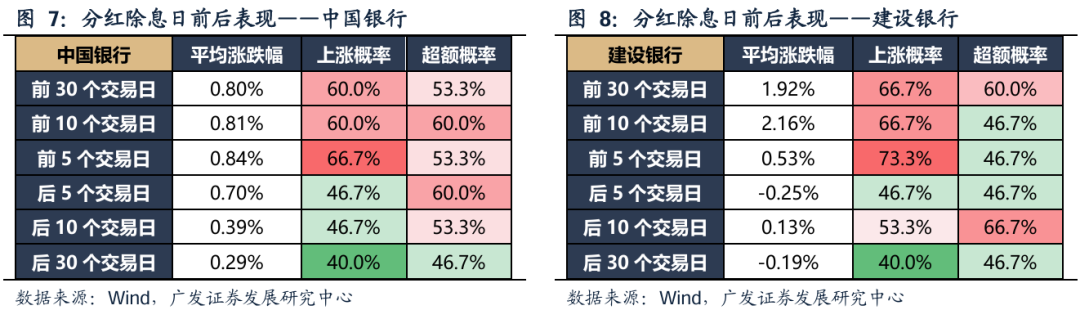

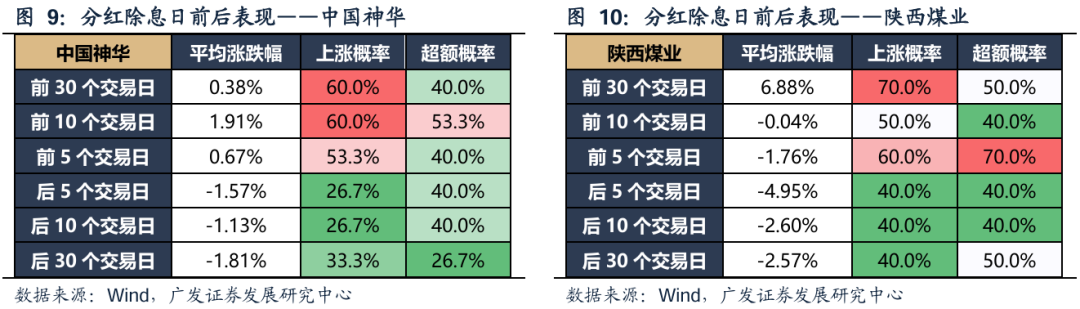

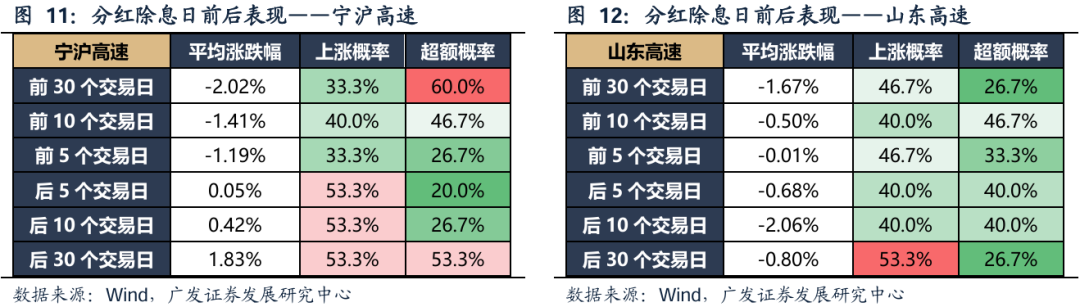

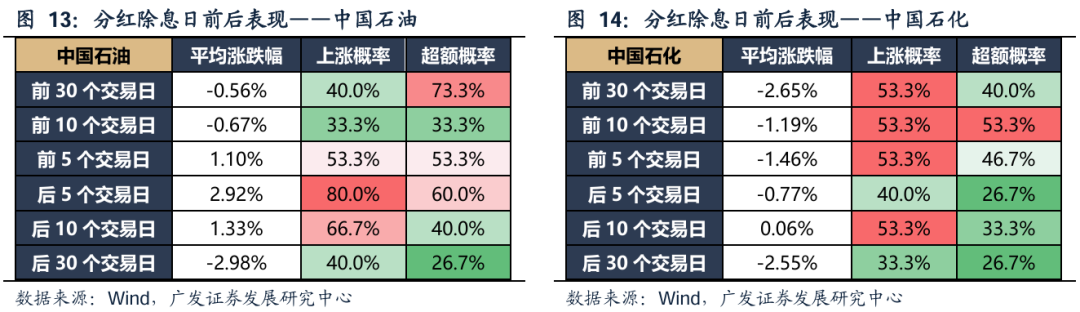

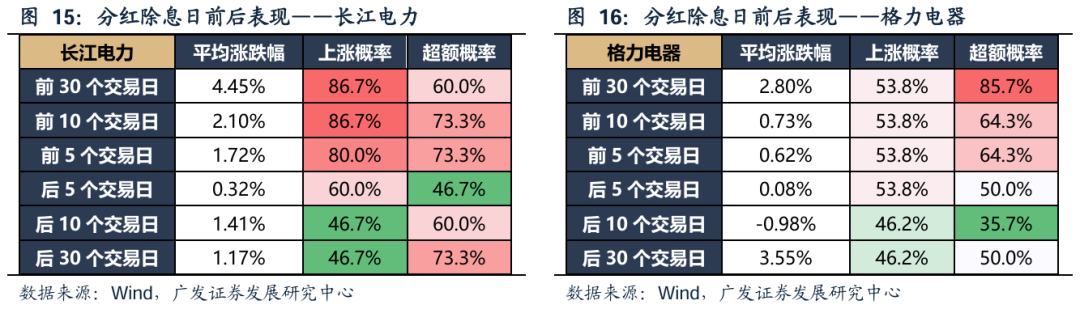

因此,个股分红除息的时间点是重要关注时间点,这个在个股层面也能得到验证。如果观察代表性红利龙头个股来看,银行、煤炭、交运、石化大部分个股都出现分红除息日后超额概率(相对于万得全A)的下降。相比之下,电力龙头在分红前后超额收益走弱的规律并不明显。

哪些年份中证红利能打破日历效应魔咒?09年至今,中证红利跑赢沪深300的年份是14、15、16和21年,跑赢万得全A是15和18年。其中,2016年跑赢优势非常的微弱可以忽略不计,因此我们重点将研究重点集中在剩下四个年份。通过回溯可以看出,中证红利6月跑赢沪深300的原因有两个,一个是行业因素(14和21年),一个是防御风格因素(15年);而如果想进一步跑赢万得全A,那么只有在市场波动较大下的防御风格因素(15、18年)。

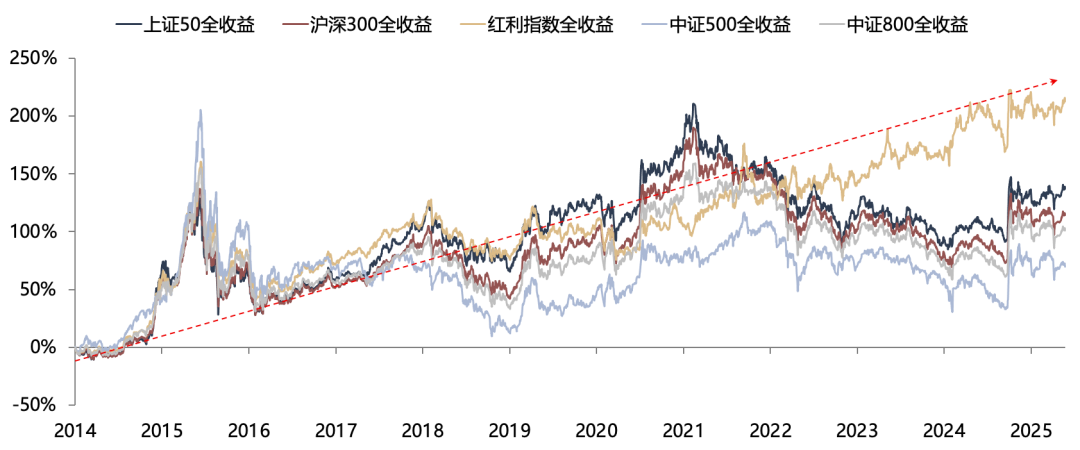

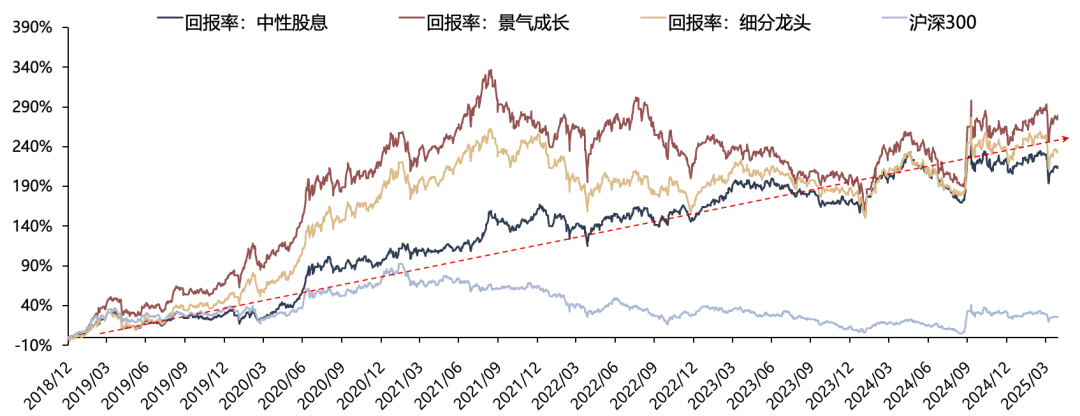

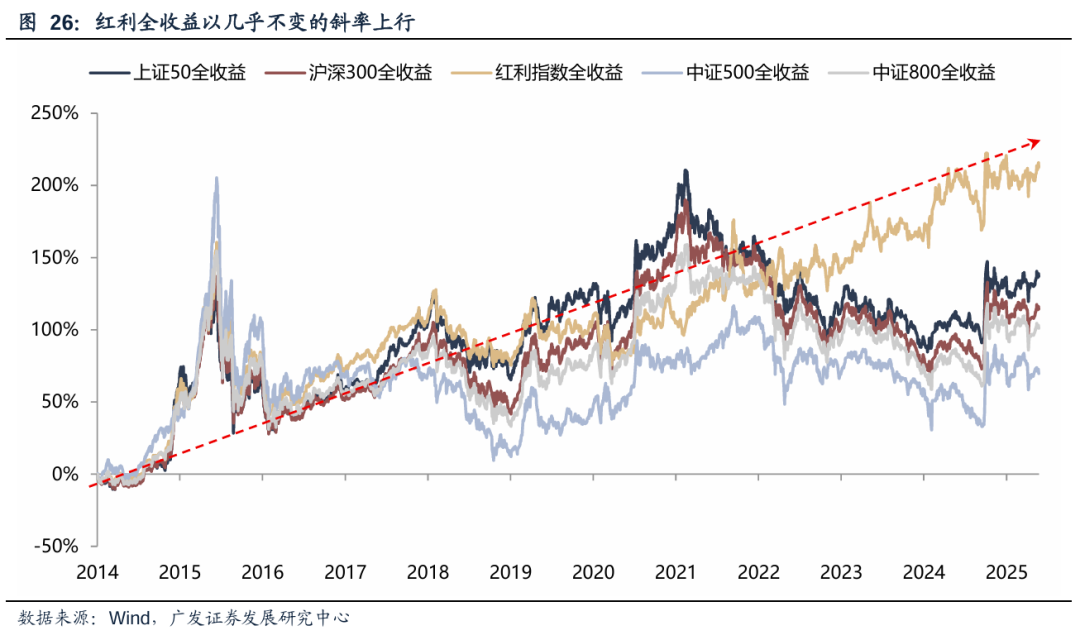

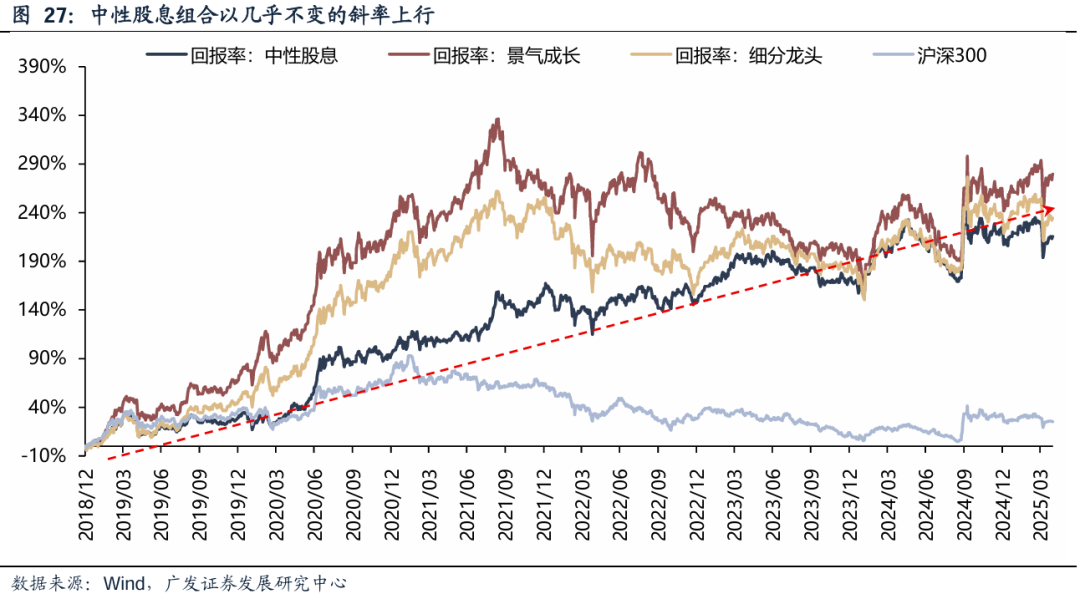

如何看待今年红利资产的6月行情?回到当下,在目前没有新的行业逻辑、市场没有出现大幅波动的情况下,红利方向资产可能在6月逐渐进入逆风期,不同的个股分红除息时间可能是重要观察时间点。但值得注意的是,对于长线投资者而言,逆风期可能是一个很好的介入时间点,从主要指数组合表现来看,不管是我们构建的【中性股息】组合还是红利全收益指数,长期来看几乎都以一个不变的斜率上行。在当下地缘政治不确定性较大、中美贸易摩擦仍在持续的背景下,红利资产仍然是长期配置的底仓选择。

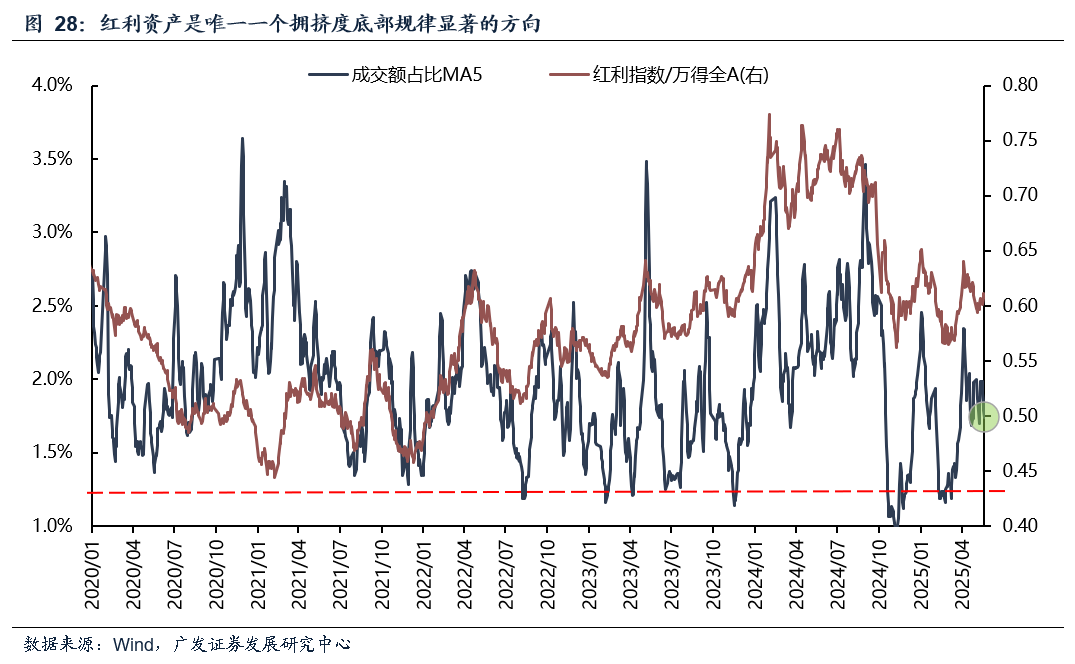

在高频的跟踪指标选择上,可以同时用拥挤度进行跟踪,红利资产是唯一一个拥挤度底部规律较为明显的方向。一旦在分红时间点前后红利资产逆风期出现情绪的下滑甚至回到历史加仓位,那么就是很好的再配置时点。

(一)如何看待6月红利资产的“逆风期”日历效应?

1. 从历史规律来看,主要红利资产在六月的胜率明显下降:

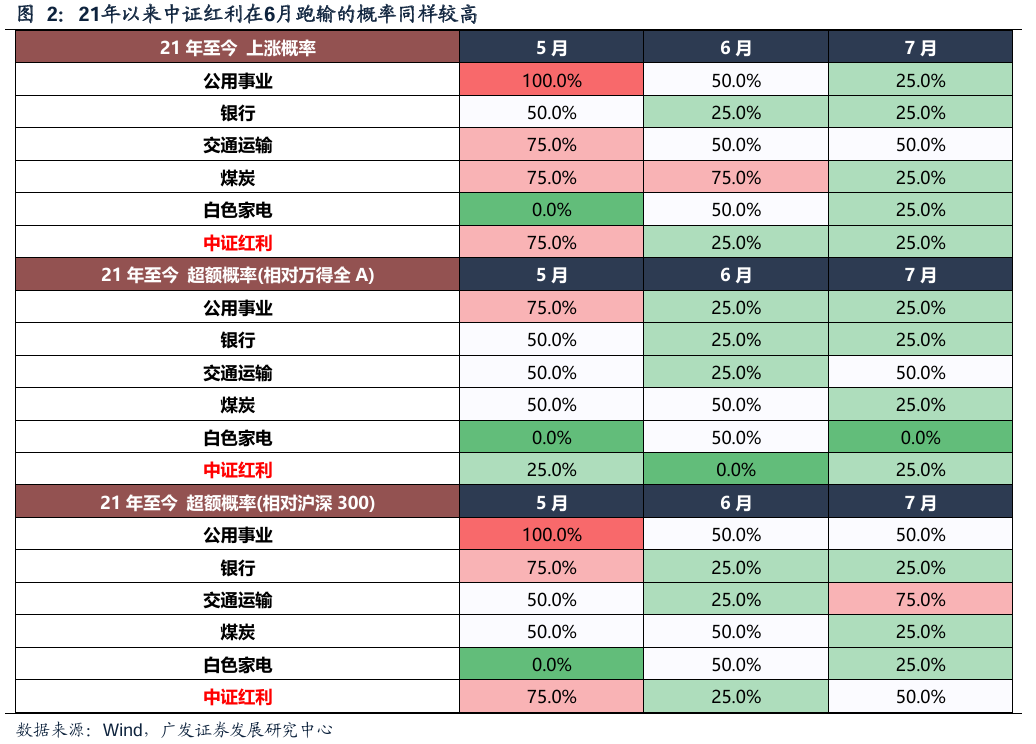

09年至今,中证红利在6月表现较弱,跑赢沪深300和万得全A的概率分别只有25%和12.5%,上涨概率只有37.5%,较5月明显下滑。从主要红利行业表现来看,银行、交运、公用、煤炭等主流红利行业上涨概率及跑赢概率同样不高,其中交运行业在6月跑赢概率不足20%,仅有白色家电表现尚可。如果进一步观察21年以来(红利策略有效性进一步强化)的情况,6月整体的表现仍然偏弱。

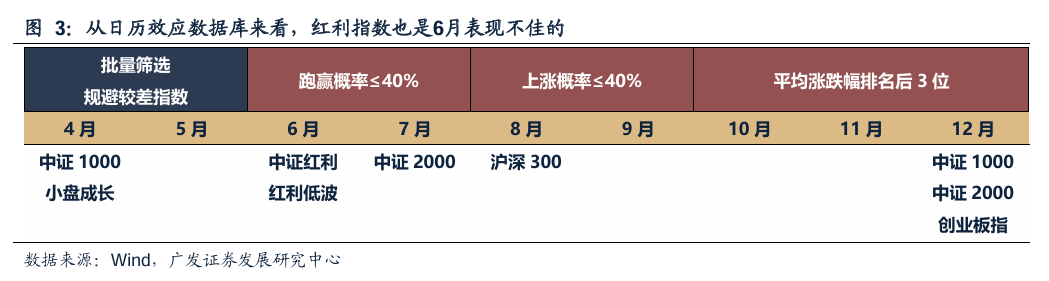

而按照日历效应数据库的筛选标准(09年以来上涨概率、跑赢沪深300概率都在40%以下,行业平均涨跌幅在主要指数中后三名),6月同样筛选出来了中证红利和红利低波。

2. 6月红利方向的负向日历效应可能和密集分红有关:

按照除息日所在月份来看,6月和7月是红利资产年报分红的密集时间段,部分资金可能会选择在分红前后兑现。从09年至今中证红利成分股的分红所在月份占比来看,6月分红占比接近40%,7月分红占比在30%附近,而在近两年中证红利在6月的分红占比进一步提升。

而从主要行业来看,银行7月平均占比略高于6月但都在40%附近,公用、煤炭、交运分红占比最高的月份都集中在6月;相比之下,白色家电6月平均分红占比仅有30%,而7月平均分红占比在40%,这可能是白电在主要红利行业超额概率相对高一些的原因。

因此,个股分红除息的时间点是重要关注时间点,这个在个股层面也能得到验证。如果观察代表性红利龙头个股来看,银行、煤炭、交运、石化大部分个股都出现分红除息日后超额概率(相对于万得全A)的下降。相比之下,水电龙头在分红前后走弱的规律并不明显。

3.哪些年份中证红利能打破日历效应魔咒?

09年至今,中证红利跑赢沪深300的年份是14、15、16和21年,跑赢万得全A是15和18年。其中,2016年跑赢优势非常的微弱可以忽略不计,因此我们重点将研究重点集中在剩下四个年份。通过回溯可以看出,中证红利6月跑赢沪深300的原因有两个,一个是行业因素(14和21年),一个是防御风格因素(15年);而如果想进一步跑赢万得全A,那么只有在市场波动较大下的防御风格因素(15、18年)。

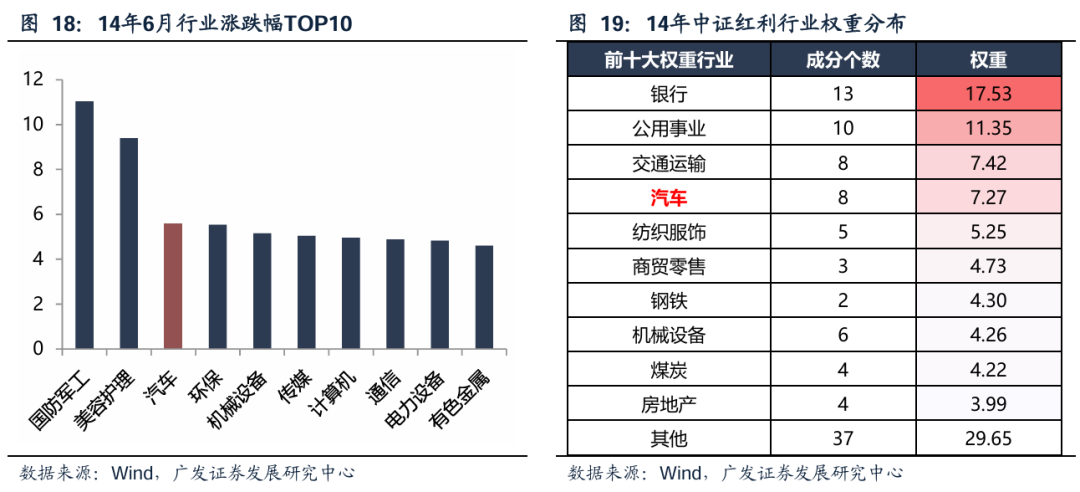

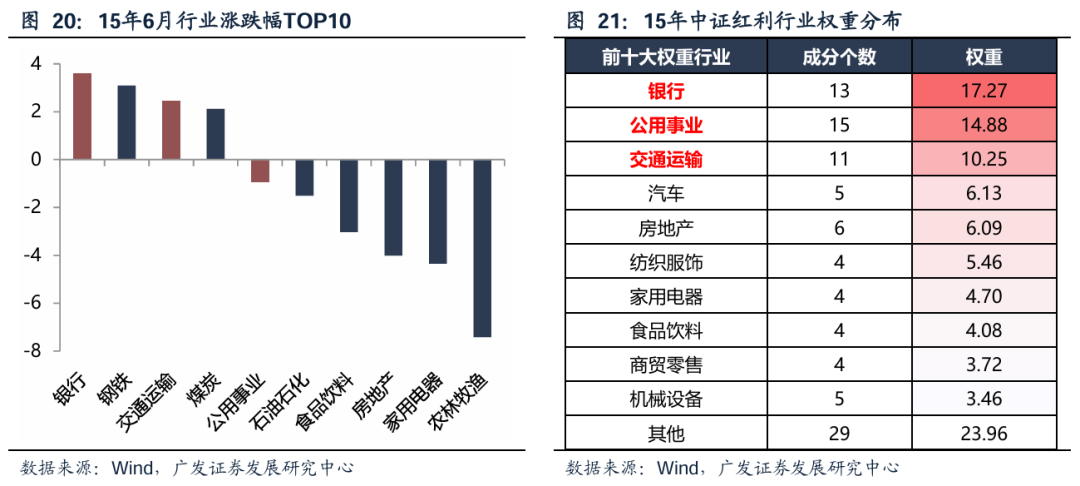

①14年6月: 6月各地密集出台新能源车补贴政策提振汽车板块,而当时汽车板块在中证红利中权重较高。14年6月,海口、深圳、江苏等多个省市针对新能源购车提供补贴,在此刺激下汽车板块在当月涨幅超过5%,位列一级行业第三。而当时汽车板块在中证红利中的权重占比达到7%,在汽车的带动下中证红利跑赢沪深300。

②15年6月:在市场泡沫破裂的情况下,高股息方向表现出较强的防御性。随着市场在6月中旬见顶,市场开始转入趋势性下跌的过程,而在这个过程中,高股息方向普遍相对抗跌,最终表现为中证红利抗跌。

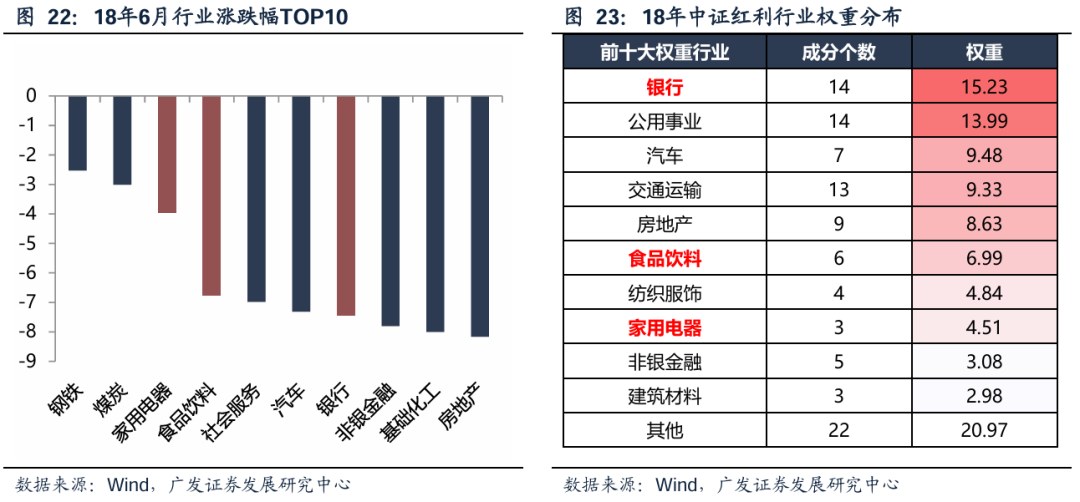

③18年6月:在贸易摩擦升级、汇率贬值的冲击下,市场大幅波动,高股息方向再度表现出抗跌属性。中美贸易摩擦在6月下旬再度升级,与此同时,人民币汇率快速贬值,叠加同期信用风险的放大,市场风险偏好快速回落,家电、银行等高股息方向抗跌。

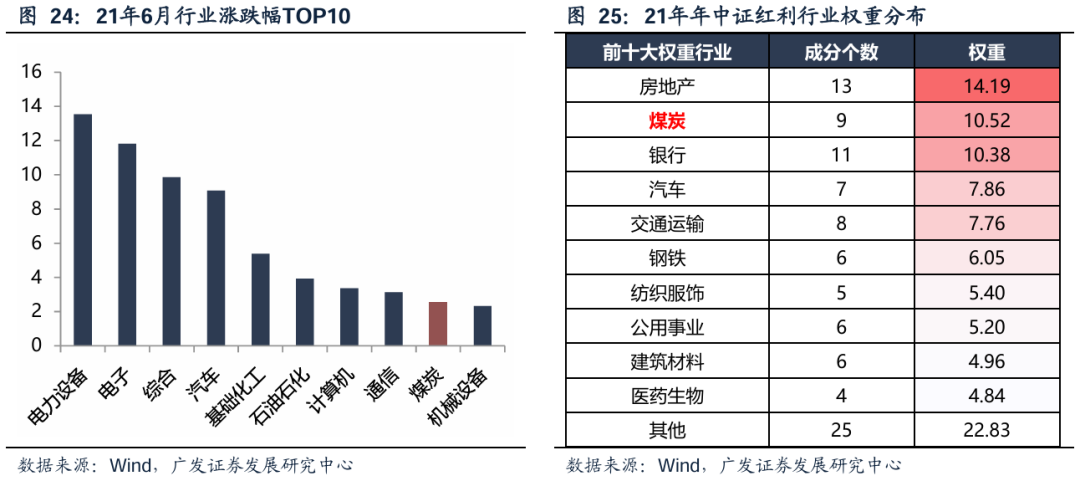

④21年6月:在煤炭龙头的带动下,中证红利大幅跑赢。在20年全球放水的背景、21年经济延续复苏的背景下,叠加供给侧收缩,煤炭价格在21年出现显著上涨,而在6月中证红利的重要权重兖矿能源上涨13%,对中证红利跑赢形成重要支撑。

4.如何看待今年红利资产的6月行情?

回到当下,在目前没有新的行业逻辑、市场没有出现大幅波动的情况下,红利方向资产可能在6月逐渐进入逆风期,不同的个股分红除息时间可能是重要观察时间点。

但值得注意的是,对于长线投资者而言,逆风期可能是一个很好的介入时间点。从主要指数组合表现来看,不管是我们构建的【中性股息】组合还是红利全收益指数,几乎都以一个不变的斜率上行,而在当下地缘政治不确定性较大、中美贸易摩擦仍在持续的背景下,红利资产仍然是长期配置的底仓选择。

在高频的跟踪指标选择上,可以同时用拥挤度进行跟踪,红利资产是唯一一个拥挤度底部规律较为明显的方向。以红利指数为例,自22年以来红利策略强化之后,红利指数的底部基本稳定在一个相对稳定的位置(成交占比在1.1%-1.2%之间),每当情绪回落至这个位置,往往会有资金加大红利资产配置,对应红利资产也会有明显的超额收益上行。比如今年2月底到3月中旬红利指数经历了2月的逆风期后再度回到了这个位置,随后超额收益在三月下旬开始明显上行。因此,一旦在分红时间点前后红利资产逆风期出现情绪的下滑甚至回到历史加仓位,那么就是很好的在配置时点。

本文转自“广发策略”公众号,智通财经编辑:蒋远华。