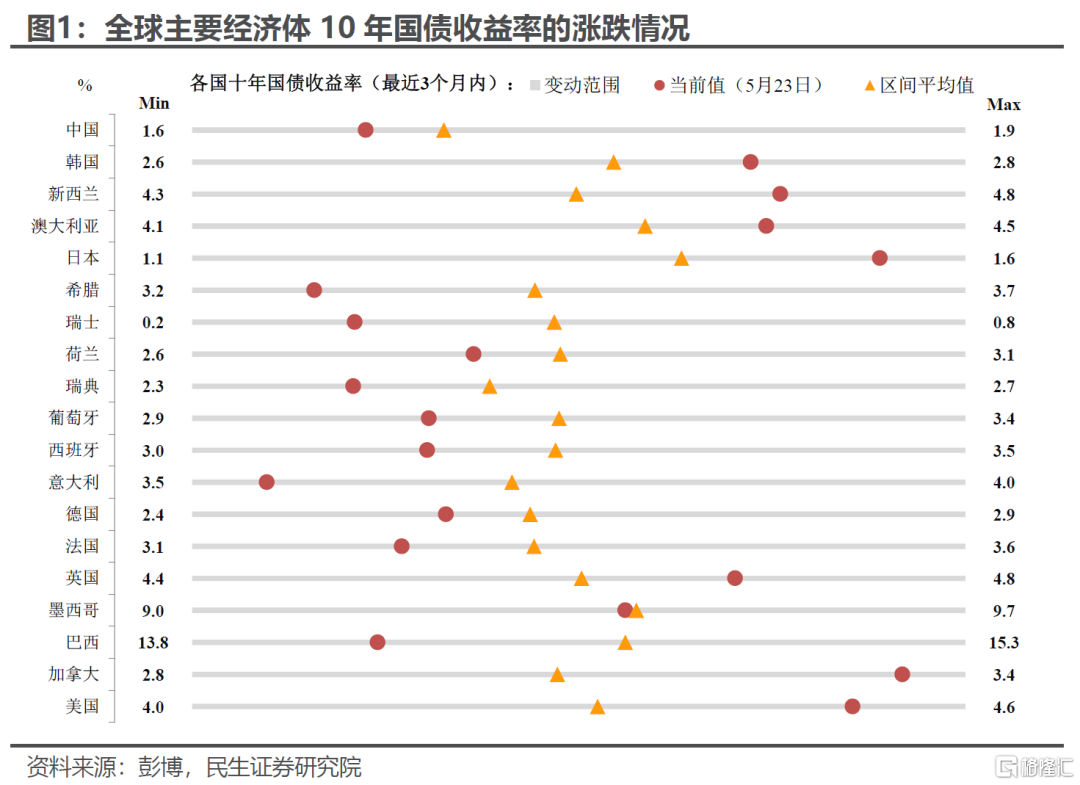

当作为曾经全球三大资产泡沫之一的日债,都出现了“销售”问题,这本身就是对全球债市变局的一种警示。本周,20年期日债和美债的“灾难性”拍卖,叠加美国众议院比较顺利地通过减税与支出法案,导致全球债市的动荡,日本和美国债市首当其冲。尽管有偶发因素,但背后凸显的矛盾却越发明显,全球变局下债券逃不开的供需错配问题,而所有这些问题的交汇焦点就在美债(以及背后的美元):无论是4月中下旬贸易摩擦下的外资抛售“恐慌”,还是5月初新台币的暴涨背后对于亚洲资金减配美元资产的担忧。

我们在之前的报告里反复强调美债问题会是特朗普2.0最大的“背刺”,当前这个观点没变,在本篇报告中,我们会进一步结合特朗普的减税和关税主线,给出美债等资产风险的分析框架。

首先说说对于全球变局的看法,对于广义的债务来说,有供给和需求两个角度:

贸易和地缘格局的重构本来应该意味着美国财政的相对紧缩、其他经济体财政更加积极,进而达成全球债务供给的某种平衡。特朗普2.0至今的外交和外贸政策,无论是提高关税、平衡贸易还是要求他国增加国防支出,都意味着众多以往依赖美国终端需求和防务安全的国家,整体上需要增加内需(甚至对美投资)、提高财政支出。典型的例子是今年德国“里程碑式”的财政转向,而日本随着7月上议院选举的临近,反对党要求降低增值税率,也引发了市场对于日本“特拉斯时刻”的担忧。

相反,从全球再平衡的“经济账”来看,由于美国倾向于减少作为全球主导性大国的义务支出,收缩阵线、聚焦区域,其财政支出/赤字本应逐步相对应地减少。但美国众议院近期通过的减税和支出法案,是对这种再平衡的直接挑战,也意味着全球政府债务供给将面临系统性的上升:

减税和支持法案本身增加的赤字并不多。根据美国国会预算办公室等的测算,众议院通过的减税法案支出本身将在未来十年增加3.1万亿美元的赤字(包含增加的利息)。值得注意的是这一测算没有考虑增加的关税收入。如果我们按2024年美国商品进口的规模3.3万亿美元测算,提高10%的关税税率可能带来约3300亿美元的关税收入(10年就是3.3万亿美元),当然考虑到未来美国进口的萎缩,关税整体收入会低于上述测算,但无疑会明显缩减减税带来的赤字。

但更大的信号意义在于,特朗普政府完全没有主动降低政府赤字和债务的意愿。而根据国会预算办公室年初的测算,不考虑减税和关税,未来十年美国年均增加的预算赤字仍在2万亿美元左右(2024财年赤字规模是1.8万亿美元)。

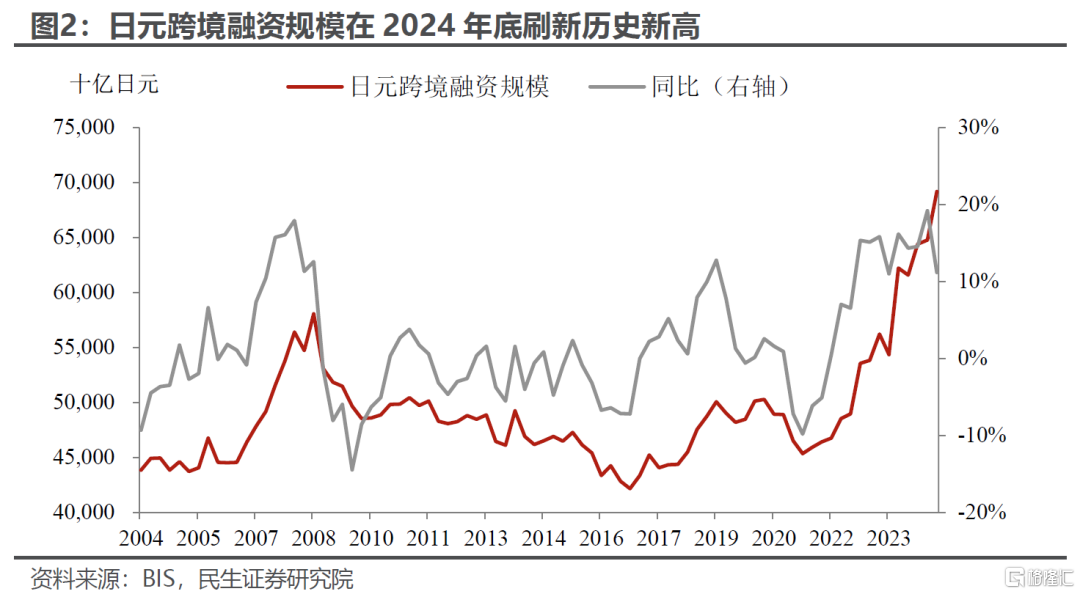

需求的维度上,全球资金也面临着总量和结构性的压力。而日本的债市算是“矿井里的金丝雀”:一方面,2021年以来由于持续的低利率,日元的跨境融资规模大幅上升,已经超过2008年金融危机前,日元的利率和流动性情况对于全球的影响将是“釜底抽薪”式的,而这一点正在逐步发生。

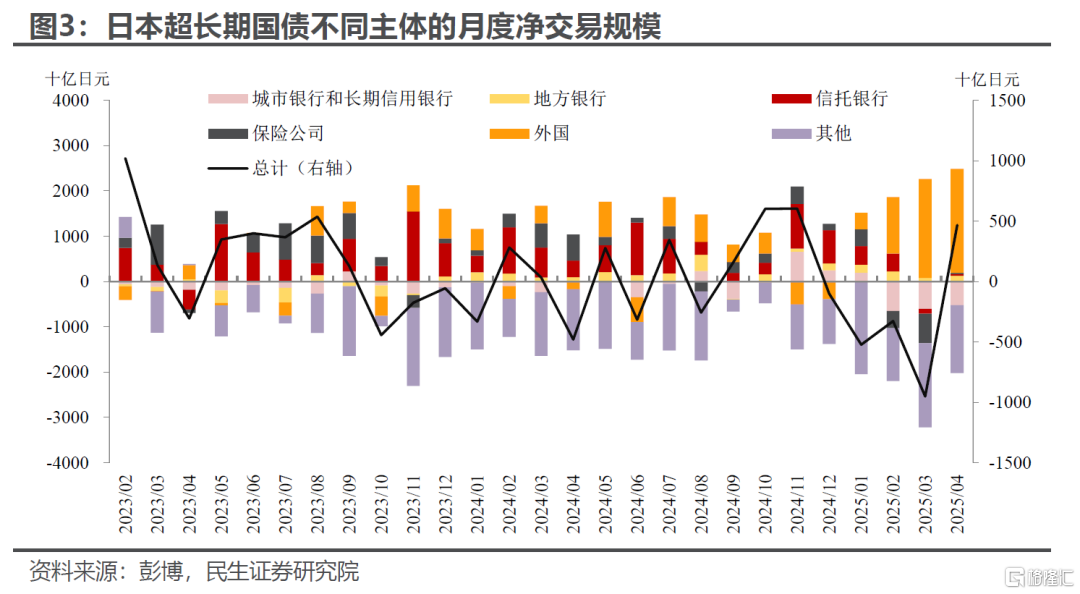

另一方面,从今年日本超长期国债的交易结构来看,传统的多头日本的保险和银行开始降低久期,反而是海外资金成为主要的净购买方(原因可能是投机)。这也是为何市场越来越关注日本央行加息节奏和日本政府的支出冲动。除此之外,由于全球经贸和地缘格局的重构和动荡,非美资金的本土化和多元化配置需求也会进一步上升,客观上会增加美债市场的压力。

其次,我们再来进一步说说美债的市场供需错配问题。

在上一部分我们已经阐述在美国目前的财政预算框架下,每年约2万亿美元的国债供给可能在所难免,那么就是谁来接盘的问题。

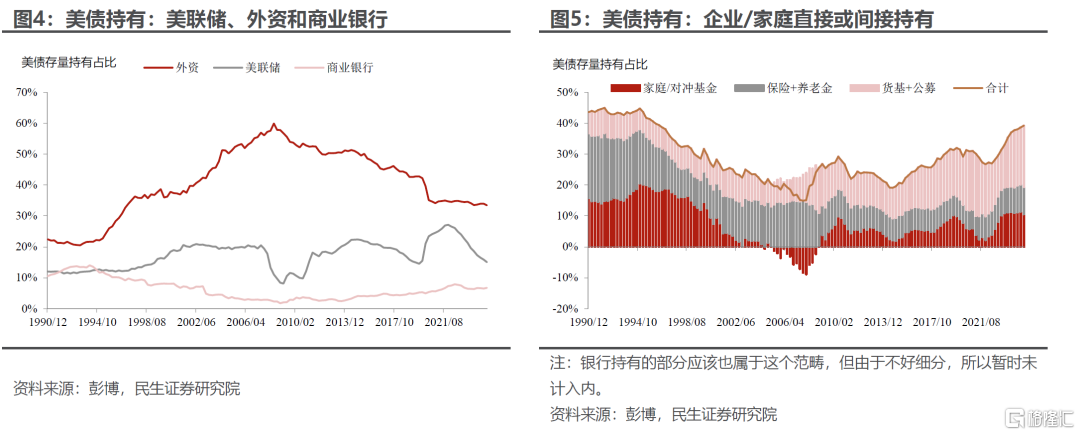

从美债的持有情况来看,我们大致可以分为四大主体:美联储、美国商业银行、美国居民部门(企业/家庭等)和海外资金。我们预计海外资金依旧是当前最重要的稳定盘:

美联储由于货币政策的原因,仍处于缩表和净卖出阶段。重启趋势性购买美债需要货币政策的调整和转向,而就今年的情况看,除非出现市场危机性事件,美联储政策转变的可能性存疑。

美国商业银行受到监管约束,对于美债的吸收能力有限。这也是为何今年财政部长贝森特多次强调要修改SLR(补充杠杆率)规则的重要原因——通过调整美债的风险系数,释放银行购债的结构性空间。但空间也谈不上大,2020年美国曾阶段性从SLR中豁免国债,美国银行滚动四个季度增持美债的最大规模约为4380亿美元。

美国居民部门的空间同样面临逆风。一方面,疫情后居民的超额储蓄消耗殆尽,每年能增加的储蓄十分有限(远不及万亿);另一方面,由于债务到期压力,美国企业的现金流情况也在持续恶化。此外,还要考虑当前美国居民和企业持有美债的占比,已经回到21世纪全球化加速之前阶段的水平。

外资可能更多是意愿问题,而不是空间问题。一方面,近年来美国的贸易赤字居高不下,从去年底开始更是开始加速扩大,流到海外的美元规模持续增加;另一方面,外资持有的美债比例基本是稳中有降。

而影响外资意愿的核心因素,短期内是美国的贸易谈判和关税问题,中长期是美国债务的可持续性问题。

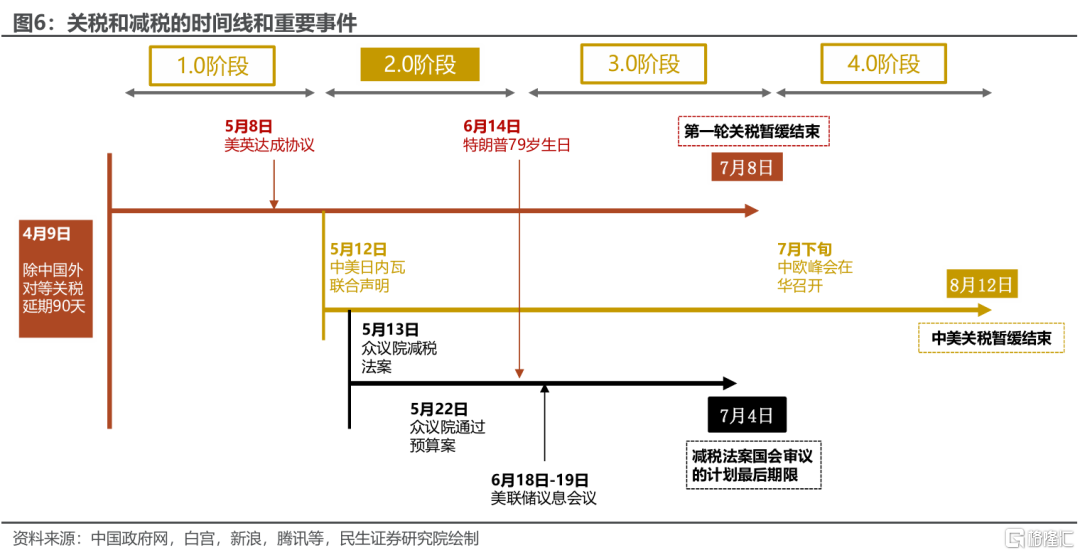

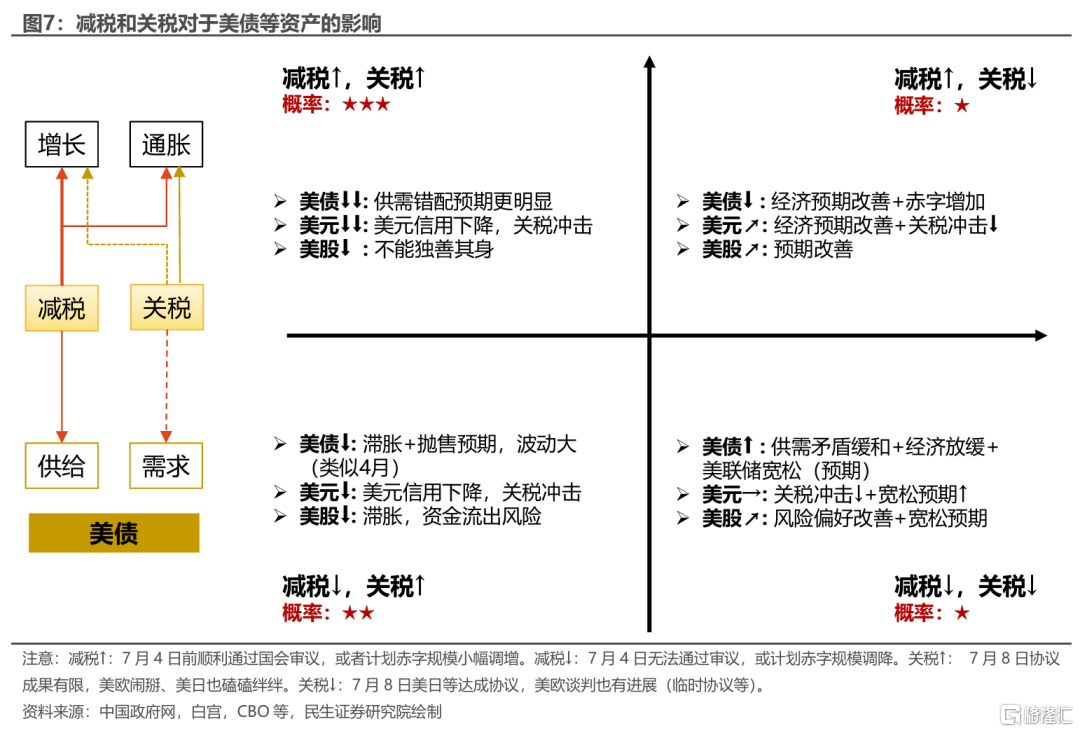

我们始终认为今年美国股债汇的“阵眼”在美债。而在短期内,如果把我们上述的“全球变局下的债券供需错配问题”具象化和聚焦化,在未来1至2个月内,最重要的两条主线依旧是减税和“关税”(贸易)问题:减税的进展直接影响未来美债供给的确定性,而关税谈判的进度则会影响对于美债增量外资需求的预期。而矛盾的集中点可能会在6月中下旬至7月初。

我们把减税和关税问题的情景划分为四个情形:

情景①:减税法案顺利/超预期通过国会+关税谈判陷入僵局(美欧闹掰,美日也磕磕绊绊):股债汇出现三杀的概率很大。美债方面,供需错配矛盾的预期最强,下跌压力最大;美元则可能在美元信用下降和关税冲击的双重打击贬值;再次情况下,美股是无法独善其身的。这也是我们当前认为最有可能发生的。

情景②:减税法案没有及时通过审议/赤字规模被调降+关税谈判陷入僵局。美债在经济滞胀预期和抛售担忧下继续面临压力,美元跟随贬值;而美股在滞胀情境和资金流出压力下难有表现。

情景③:减税法案顺利/超预期通过国会+关税谈判取得明显进展(美日等达成协议,美欧谈判也有进展,尤其是在关税换美债购买方面)。经济改善预期和债务压力下依旧会有一定压力,但可控;而预期改善和关税冲击相对下降下,美元和美股企稳回升。

情景④:减税法案没有及时通过审议/赤字规模被调降+关税谈判取得明显进展。美债的供需矛盾预期缓和,加上经济放缓预期有所升温,美债可能上升;而在关税冲击下降和宽松预期升温的影响下,美元可能陷入震荡,美股则可能企稳反弹。不过这种情形我们认为最难发生。

风险提示:若减税大超预期,美国赤字继续大幅增加,那无论关税谈判如何,美债可能崩盘;如果关税谈判毫无结果,特朗普和非美经济体矛盾超预期激化,可能带来美债美元和美股的超预期抛售。

注:本文为民生证券2025年5月25日研究报告《美债症结:“强卖”之下如何“强买”?》,分析师:邵翔S0100524080007