近期,港股新股市场比较热闹,在派格生物医药、吉宏股份之后,手回集团(02621)也招股了。

作为一家中国人身险中介服务提供商,手回集团通过小雨伞、咔嚓保、牛保100这三个平台分销人身险产品,收入主要来自分销保险产品赚取的佣金。

手回集团此次港股IPO,招股信息如下:

招股日期:2025年5月22日至27日;

暗盘时间:2025年5月29日;

上市日期:2025年5月30日;

发行比例:10.76%;

发售情况:2435.84万H股,其中90%国际发售,10%公开发售;

招股价:6.48港元至8.08港元;

发行后总市值:14.67亿港元至18.29亿港元;

入场费:3264.59港元,每手400股;

保荐人:中金公司、华泰国际;

基石投资人:海泰(香港)有限公司、韬越实业有限公司作为基石投资者,认购约4956万港元;

打新分析:手回集团所在的人身险线上保险行业处于增长期,公司在国内长期人身险线上保险中介机构中排名靠前,但手回集团依赖保险销售业务赚取佣金、收入来源单一,且近两年收入波动较大、净利润亏损近5亿元,同时还面临着激烈的行业竞争。综合来看,建议谨慎申购。

下面介绍一下手回集团的详细信息。

01

80后大厂前员工联手创业冲击上市,超99%的收入来自保险交易服务

手回集团总部位于天津市滨海高新区,其历史可追溯至2015年,当时光耀、韩立炜、胡婉珠成立深圳手回(前称为深圳木成林科技有限公司)。

深圳手回成立后,推出在线直接分销平台“小雨伞”,投保人可以通过小雨伞直接购买保险。随后又在2016年推出“咔嚓保”(通过保险代理人进行分销),并在2018年推出“牛保100”(在业务合作伙伴的协助下进行分销)。

股权结构方面,截至2025年5月12日,光耀间接持有手回集团29.68%股份,为控股股东;韩立炜间接持股8.18%。同时,歌斐特殊目的公司、西藏聚智、红杉雨澄均为公司股东。

光耀今年40岁,他在2007年6月获得武汉理工大学电子商务管理学学士学位及工学学士学位,辅修计算机科学与技术。光耀大学毕业后曾在金蝶软件(中国)有限公司当过几年运营经理,还在腾讯科技(深圳)有限公司(腾讯的全资附属公司)当过产品经理,目前为手回集团董事会主席兼首席执行官。

韩立炜今年也是40岁,他在2007年7月获得哈尔滨工业大学计算机科学与技术工学学士学位,2010年1月获得哈尔滨工业大学计算机科学与技术工学硕士学位。韩立炜也曾在腾讯科技(深圳)有限公司工作,后来还在北京京东尚科信息技术有限公司(京东的全资附属公司)担任过机构负责人,如今为手回集团首席技术官。

值得注意的是,手回集团收入结构单一,较为依赖保险销售赚取的佣金。如果佣金率下降,或者手回集团支付的佣金开支或渠道推广费增加,均可能影响公司经营业绩。

2022年、2023年、2024年(简称“报告期”),保险交易服务业务为手回集团贡献了超过99%的收入,保险交易服务收入主要来自向客户销售保险产品而收取的佣金。同时,手回集团也向保险公司提供闪赔、风控咨询及其他服务,但收入占比很低。

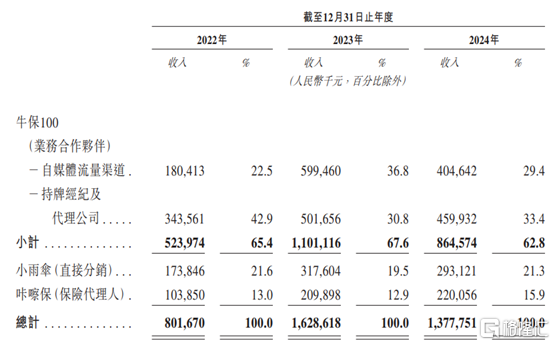

按平台及分销渠道划分,2024年牛保100为手回集团贡献了62.8%的保险交易服务收入,占比较大,牛保100的业务合作伙伴包括自媒体流量渠道、持牌经纪公司等;小雨伞、咔嚓保分别贡献了21.3%、15.9%的保险交易服务收入。

按在线平台及分销渠道划分的保险交易服务产生的收入,图片来源于招股书

02

收入波动较大,近两年净利润亏损近5亿

保险是一种以财务保障保单为形式的合同,旨在保障个人免受不可预测的意外事件所带来的经济风险。保险公司向被保险人提供财务保障或补偿,以换取保费付款。

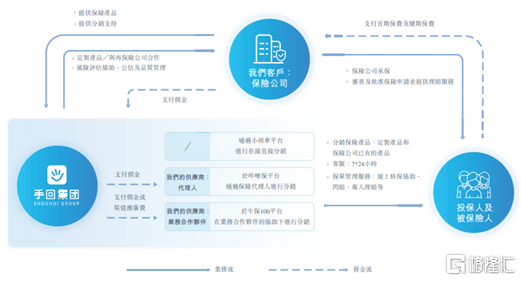

作为一家保险中介服务提供商,手回集团的供应商主要包括保险代理人、推广服务提供商及持牌经纪与代理公司,而大部分客户为中国的保险公司。

图片来源于招股书

手回集团面临着客户集中风险。报告期内,公司来自五大客户的总收入分别占总收入的约77.2%、63.8%及70.7%,占比较大。而在大型保险公司建立自身的线上渠道,以及加强自身的保险代理部门建设的趋势下,可能对手回集团等保险中介服务提供商会产生不利影响。

近两年,手回集团的收入波动较大,净利润亏损近5亿,盈利能力堪忧。

招股书显示,2022年、2023年、2024年,手回集团的收入分别约8.06亿元、16.34亿元、13.87亿元,毛利率分别为34.8%、33.8%、38.1%,对应的净利润分别约1.31亿元、-3.56亿元、-1.36亿元,经调整后的净利润分别约0.75亿元、2.53亿元、2.42亿元。

公司分销的产品类型包括定制的产品和保险公司已有的产品,手回集团曾推出擎天柱定期寿险、大黄蜂少儿重疾险、超级玛丽重疾险、增多多增额终身寿险等产品。其分销的保险产品(包括与保险公司共同开发的保险产品)由保险公司承保。

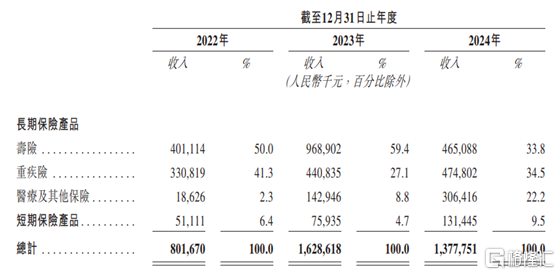

手回集团主要通过在线平台分销长期寿险、长期重疾险、长期医疗险及其他保险,以及短期保险产品,其中以销售长期人身险产品为主。

值得注意的是,2022年至2024年,手回集团分销长期寿险产生的收入占比从50%下滑至33.8%,长期重疾险的收入占比从41.3%降至34.5%,长期医疗险及其他保险的收入占比从2.3%提升至22.2%。

从保险公司分销其保险产品产生的收入,图片来源于招股书

长期寿险收入减少主要由于,整体经济放缓导致对长期寿险产品的需求减少、保险公司下调长期寿险产品的预期回报率、保险公司为应对保险行业政策(尤其是银行保险渠道的“报行合一”政策)变化而作出谨慎调整。

为了使实际运营成本不超过根据向国家金融监管总局提交的产品精算报告计算的预期运营成本,保险公司降低了对保险中介机构的佣金率。在此背景下,手回集团长期寿险产品的平均首年佣金率由2023年的31.7%下降至2024年的21.5%。

03

行业竞争激烈,竞争对手包括蚂蚁保、微保

经过多年发展,我国已成为全球第二大保险市场,仅次于美国。

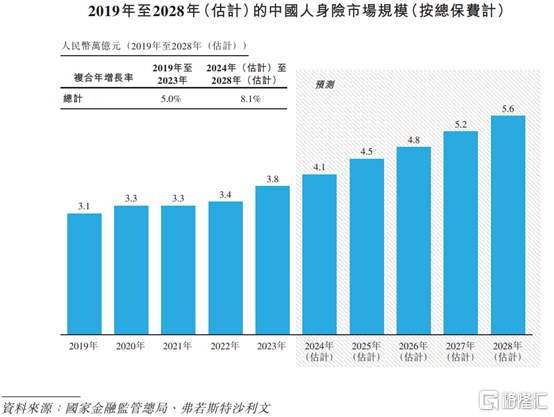

按总保费来算,2023年中国的人身险市场规模达到3.8万亿元,预计到2028年将达到5.6万亿元,2024年至2028年的复合年增长率为8.1%。

图片来源于招股书

据瑞士再保险股份有限公司的数据,2022年美国、中国和英国的保费收入排名前三,合计占全球保费收入的59.4%。

但2022年中国保险渗透率(即总保费占国内生产总值的百分比)仅为3.9%,保险密度(即人均保费率)为489美元,明显低于全球保险渗透率6.8%和全球保险密度853美元,这也意味着中国保险行业仍有发展潜力。

线上保险产业链包括保险公司、线上保险销售渠道、投保人及被保险人。线上保险销售渠道包括保险公司自营的在线销售渠道、中介渠道,手回集团就属于保险中介服务提供商。

2023年我国人身险中介市场的总保费达到2370亿元,占中国人身险市场总保费的6.3%。其中,手回集团以2.9%的市场份额排名第八。

近年来,我国人身险市场在线保险呈增长趋势,2023年总保费达到0.5万亿元,预计到2028年中国人身险市场在线保险的总保费规模将达到2万亿元,2024年至2028年的复合年增长率为28%。

以长期人身险的总保费来算,2023年手回集团是中国第二大在线保险中介机构,占据7.3%的市场份额,仅次于市场上的一家主要参与者(市场份额为45.5%)。

尽管手回集团已经在长期人身险线上保险领域占据一定市场地位,但仍面临激烈的市场竞争。

中国在线保险中介机构众多,包括蚂蚁集团旗下的蚂蚁保、腾讯旗下的微保、明亚保险、慧择网、保通(i云保)、水滴保、深蓝保等,这些竞争对手中,不乏比手回集团拥有更多资源或更高品牌知名度的,如果行业竞争加剧,可能会影响公司市场份额和经营业绩。