文|观潮新消费

这几年,水果顶流的位置一直在更替。

从中产之光车厘子到健身搭子牛油果,从爱恨分明的榴莲到难以割舍的西梅,不过各领风骚三两年。

至于默默无闻的苹果、桔子、香蕉……就算使出浑身解数,也只能低调占领家里的果盘,但始终登不上赛博第一的王座。而诸如南山荔、蜂糖李、手指柠檬之类,则受限于季节与产量,只能在小众圈子里自赏。

如果要说哪一个水果能脱离农产品的固有范畴,在现象级消费符号的大道上狂奔,不断扩张自身产业版图,椰子必然是绕不开的顶级选手。

超级食材,撞上所有风口

在椰子身上,完美体现了什么叫“老天爷追着喂饭吃”。

细数近几年的食品饮料趋势,“健康化”是最没有争议的方向之一,由此又衍生或细化出无数相关标签。其中,电解质、植物基、维生素家族、纤维素、蛋白质等都是被消费者和品牌广泛接受的健康维度。

椰子作为一种天然的超级原料,正是以上所有优势的集大成者,将“健康化”红利收入囊中水到渠成。无论是成分简单的“椰子水”还是以椰子为主原料的“椰+”赛道,都一路高歌猛进。

除此之外,百搭属性也为椰子的超级食材之路立下了汗马功劳。从椰汁到椰子水,从椰果到椰肉,各种形态的椰子都保持着清香但不冒进的味道属性。放在奶茶里清新解腻,放在咖啡里清甜顺滑,自然融入又不抢戏,是当之无愧的“黄金配角”,让“+椰”成为多个食饮赛道的创新攻略。

不止如此,相较于其他水果,椰子还附加了更多的文化和情绪价值。泰国、菲律宾、马来西亚、斯里兰卡等全球椰子核心产区,自带异域热带风情。即便是我国核心产区海南岛,也承载着天涯海角、诗与远方的美好寄望。换句话说,爱椰子的人爱的不只是椰子,还是风情满满的文化符号。

营养价值高、味道好、风味百搭、形态百变且文化价值满分,buff叠满的椰子需求在近几年迅速增长。

与此同时,国内椰子产量仅勉强能满足市场上不到10%的原料需求。中国海关总署的数据显示,中国市场年需椰子逾40亿颗,2019至2023年间,中国椰子进口量年均增速高达22.71%;2022和2023年,进口量连续创下历史新高,分别达到109.5万吨和122万吨。2024年前7个月,中国从全球7个国家和地区进口椰子,占中国市场份额的96.51%。

中国椰子市场,正在全球掀起风暴。

战绩可查,爆品点金石

托举爆品的能力是衡量一个食材市场张力的重要标准。

在椰子相关爆品中,瑞幸“生椰拿铁”是绕不过的里程碑。

2021年4月,瑞幸推出“生椰拿铁”,首周销量突破666万杯,8个月为瑞幸贡献12.6亿元营收,4年卖出12亿杯,让同行们望尘莫及。无独有偶,奈雪的茶在2021年推出的“霸气好椰”,也收获了上市3天卖出超10万杯的成绩。

此后,瑞幸打造了包括瓦尔登蓝椰拿铁、椰子OK瑞纳冰、陨石生椰拿铁等SKU在内的一整个“椰子家族”,其中椰云拿铁上线一周销量就突破495万杯。椰子俨然成为瑞幸提高爆款率的密码。敏锐的同行们也纷纷跟进,据咖门发布的《2022中国饮品行业产品报告》显示,在生椰拿铁推出次年,40个新茶饮品牌中,有椰子的新品占92.5%。

一战成名,椰子在饮品圈坐稳顶流原料的位置。

如果对单品的托举尚不足以证明椰子的实力,那么超脱于果汁范畴独享“椰汁”“椰子水”等热门赛道,不但扛起了“椰基”大旗,还造就了椰树、春光等国民品牌,并催生了一众消费新势力企业,则更能彰显椰子的顶流气场。

拿椰子水来说,如果2024年无糖茶在饮品市场算风头无两,那么2025年,硝烟四起的百椰大战同样精彩。据Grand View Research的市场研究报告,2023年中国椰子水市场收入约2.227亿美元,预计到2030年将增长到7.403亿美元,2024-2030年之间的复合增长率为18.7%。

早早嗅到风向的品牌们纷纷入局。

包括椰树、欢乐家的椰鲨、椰泰的轻上、苏萨的椰号等在内的老牌玩家相继布局,你好椰、蔻蔻椰、酷可椰、可可满分等新势力也当仁不让,就连盒马、良品铺子等渠道、零食赛道的跨界玩家也抓住时机出手占位。除此之外,来自泰国的三麟、if也在国内收获了一批忠实拥趸。

据不完全统计,目前国内椰子水赛道的玩家已不下50家。

凭借椰子的热度,这些品牌在短时间内就收获了营收与品牌声量的双重战绩。

最具代表性的即是于上个月向港交所递交招股书的IFBH Limited(椰子水品牌if的母公司)。

2024年,这个仅有46名员工的企业收益约为1.58亿美元(人民币约11.58亿元),同比增长约80.32%,其中92.4%——约合10.69亿元人民币的营收都来自中国内地市场,另有4.6%来自中国香港;净利为0.33亿美元(人民币约2.42亿元),同比增长约94.12%。

与这样疯狂增长的业绩同时发生的却是不断下滑的市场份额。

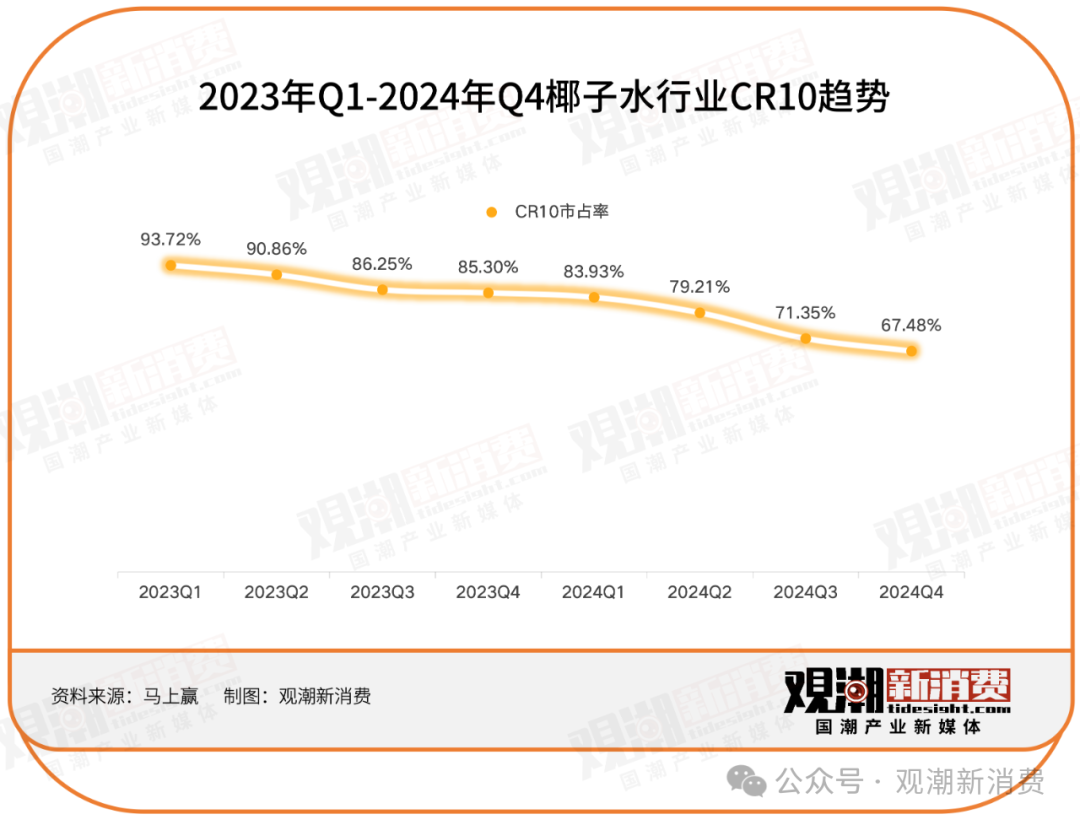

据线下零售监测机构马上赢数据显示,if椰子水在中国内地的市占率由2023年第一季度的47.48%达到2024年第一季度55.53%的顶峰后开始下滑,至2024年第四季度已经降至30.33%。

同期,椰子水行业CR10(前10名市场份额)由93.7%下降至67.5%,市场快速扩张的同时,集中度大幅下降,更多品牌正找准细分优势崭露头角。

主打“东方鲜椰”的蔻蔻椰先是以爆品鲜萃粉椰水拉开了差异化的序幕,后又于今年连续推出“椰中式”和“椰有用”两个产品矩阵,前者将玫瑰、黑枸杞、桑葚等滋补天然食材复配打出“中式养生”概念,后者则以“NFC椰子水+NFC柠檬汁”的双NFC配方主攻电解质功能饮生态位,将差异化进行到底。

你好椰则专注在“清洁标签”与“情绪价值”上深耕,推出干净配料表的青椰茉莉和鲜椰黑巧,实现了配料表与风味的平衡。

主打“椰+”理念的清蓝更是将打破边界玩得明明白白。其“椰+”系列将椰乳与茶饮、牛乳融合,推出“生椰牛乳”“轻椰茶饮”等产品;此外,还储备了椰乳冰激凌、轻椰美式等全新系列,誓要和椰子一起冲出饮品圈,向零食、烘焙等多品类进发。

原本就是“椰基”大佬的菲诺,手握“厚椰乳”等爆款之后,又瞄准运动后场景,推出了“椰子水营养素饮料”,预定了下一个爆款位。

当真假难辨的100%椰子水面临同质化和价格战的窘境,品牌方蓦然回首,发现或许“万物皆可椰”才是解题之道——与其在100%椰子水中内卷,不如快速找到下一个椰子水。

从打爆单品,到孕育赛道,再到成就品牌,椰子的大爆属性展露无遗。

跑得太快,难掩产业之殇

虽然椰树集团的前身国营海口罐头厂在1956年就已经成立了,但椰子作为顶流存在不过近几年的历史。行业快速膨胀背后,追不上的产业基础建设也面临着种种隐忧。

首当其冲的就是原料供不应求。单瑞幸2024年平均每天就要消耗约50万颗毛椰子,全市场40亿颗年需求量则几乎吸干了斯里兰卡、菲律宾、泰国、越南等全球主要产区的椰子产能,今年,海关总署有条件地放开了印尼椰子的进口。

供不应求,椰子价格的大幅上涨也就难以避免。用越南龙头出口商Vina T&T首席执行官Nguyen Dinh Tung的话说:“椰子价格长得比黄金还快。”根据5月媒体报道,受到气候变化和病虫害的影响,椰子供应大减,越南、菲律宾和泰国的椰子价格创下了历史新高。目前泰国零售市场椰子每公斤售价2.9美元(约21元),菲律宾则高达4.28美元(约31元),主要产区椰子价格同比上涨了50%-100%。

未来5年在该地采购约100万吨

为应对原料危机,今年3月,瑞幸干脆携手合作伙伴,与印尼邦盖群岛县政府签署《合作备忘录》,宣布将邦盖群岛作为生椰拿铁主要原料椰浆的专属优质原产地,并命名为“瑞幸咖啡专属生椰岛(Luckin Exclusive Coconut Island)”,宣布计划符合相关标准的椰子原料。

相比起来,国家标准与行业规范的缺失可能比原料短缺更致命。

无序的价格竞争冲破行业底线。今年“3·15”期间曝出的椰子水行业乱象让消费者一片哗然。标榜“100%纯天然”的椰子水中,80%—90%的产品被发现添加柠檬酸、果糖、食用香精等成分,或混用劣质原料以次充好,或直接使用浓缩椰子水勾兑。更难以被监管的套路则是直接在国外灌装低品质椰子水,让所谓的“泰国原装进口”成了遮羞布,也让“行业透明度”成为一句笑谈。

除原料和添加剂层面的低质外,行业基础设施也有待完善。当品牌自建供应链进度条还处于初始阶段,高品质代工厂成为需要“抢”的稀缺资源,产品品质及产能供应稳定性也就很难保证了。

种种乱象,受伤的是消费者和整个行业。与椰子水相比,椰汁这样的传统赛道就稳定很多,椰树、苏萨特种兵、椰泰、欢乐家等都拥有稳定的产业基础,但实力在手的他们也面临着产品创新、年轻化的挑战。缺少创新的老牌玩家正在面临“后浪”们的挤压。欢乐家发布的2024年财报显示,其营收同比下降3.53%,净利润骤降47.06%。

遍访全球产区,寻找优质椰子供应;自建供应链,在确保品质的基础上提升产能,降本增效;走出产品同质化和价格战桎梏,打造真正产品力;深入细分场景,构建与新一代消费者的深度链接……当消费者为椰子支付的每一分钱都在重新定义健康消费的边界,这场狂欢背后既有产业升级的澎湃动力,也暗藏野蛮生长的结构性隐忧。

从一枚热带果实到真正长成可持续发展的产业大树,椰基玩家们要做的事情还有很多。