核心要点

- 商业模式:联合健康的垂直一体化模式提升了运营效率,但也面临伦理、监管和声誉等多重挑战。

- Optum增长:Optum在药房和医疗服务领域增长迅猛,但数据分析业务遇挫,合规成本上升。

- 估值:尽管股价暴跌了60%,但合理股价区间在322-350美元,市场已计入了风险,预计2026年有望恢复增长。

曾经是华尔街宠儿的联合健康(UNH),凭借其无与伦比的垂直一体化帝国,横跨保险、诊所、药房和数据分析等,长期主导美国医疗健康行业,它的股价十年暴涨6倍,成为投资者必备的蓝筹股。然而,2024年,这座帝国出现裂痕,监管打击、利润下滑和管理层动荡导致股价暴跌。如今,投资者有两种完全不同的意见:这是历史性抄底机会,还是崩塌的开始?

来源:TradingKey

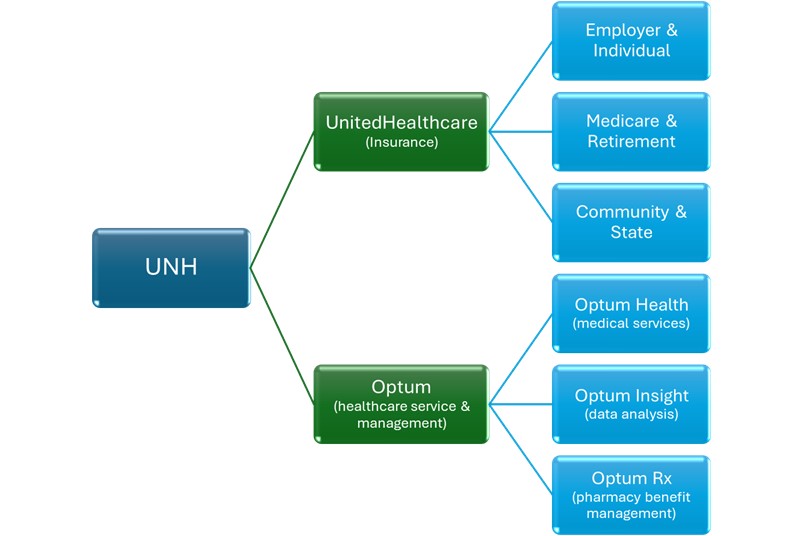

联合健康的商业模式:既当裁判又当运动员

联合健康采用一种极具争议但也极为盈利的商业模式:既是保险方(UnitedHealthcare),又是医疗服务提供方(Optum)。这种垂直一体化曾被誉为医疗行业的未来,如今却面临巨大质疑。

来源:TradingKey

成本节约:Optum直接管理医生、诊所和药房,优化资源配置,减少浪费。推行以价值为导向的医疗(value-based care),即按患者健康结果付费,而非服务数量,从而减少不必要的住院和急诊。这让联合健康能同时控制保险端和服务端的成本,提升效率。

数据驱动决策:Optum Insights利用大数据和AI优化理赔流程,预测医疗需求,提前识别高风险患者,避免后期更高昂的治疗费用。

收入多元化:虽然保险仍是联合健康的现金奶牛,但Optum的医疗服务和药房业务增长迅猛,降低了对保险业务的依赖。2024年,Optum利润大涨,进一步平衡了公司结构。

规模优势:拥有约9万名医生和庞大的药房网络,联合健康在市场中占据主导地位,后来者进入壁垒极高。

但从常识角度看,这种模式也有明显短板:

伦理风险:既是付款人(保险方),又是医疗服务提供者(医生),联合健康面临明显的利益冲突。保险公司通过控制赔付获利,那么Optum到底优先考虑患者还是利润?美国明尼苏达州地方法院的一起诉讼指控联合健康旗下NaviHealth利用算法拒绝老年人康复治疗,美国参议院常设调查小组委员会报告指出NaviHealth对急性后期护理服务拒付率是行业平均的3倍。

联合健康营收分解

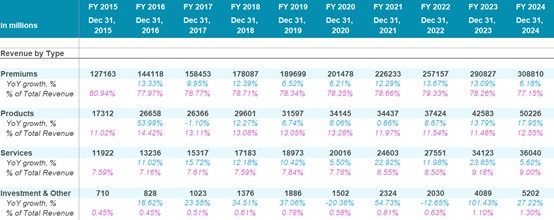

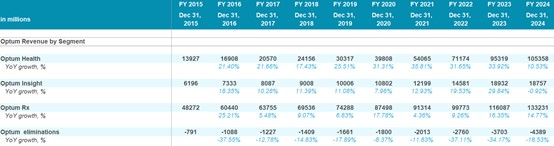

保险收入主要依赖客户保费和投资收益,但同时联合健康的医疗服务平台Optum还带来产品和服务收入,因此收入来源比其他保险公司更丰富。联合健康的收入主要来自以下四类:保费、产品、服务、投资及其他。2024年,联合健康总营收约4003亿美元,主要构成如下:

来源:Company Financials, TradingKey

保费:约3088亿美元,占77%,是联合健康的现金奶牛,由UnitedHealthcare保险业务贡献。2023年保费增长13%,主要受益于65岁以上老年人政府医保(Medicare Advantage, MA)参保人数增加。但2024年MA参保人数增长下滑是导致保费增速骤降至6%的一个原因。

保费增速放缓同时还源于联邦医疗保险(Medicare)于2024年过渡到最新的诊断和程序编码系统,该系统重新校准了某些治疗的风险调整系数和支付权重。许多之前被高估的风险类别被下调,这意味着患者的风险评分普遍下降。因此,像联合健康这样的保险公司失去了此前符合政府支付条件的疾病的报销资格。作为MA领域的主要保险公司,联合健康受到的打击最为严重,在支付额减少的情况下被迫承担患者费用,不担保费减少,利润率也受到了挤压。

还有一个情况是美国老龄化危机加速,根据美国人口普查局数据2024年65岁及以上人口突破5800万(占总人口17.4%),老年人通常有多种慢性病需长期护理。随着高风险、复杂病患加入MA计划,医疗服务需求激增。联合健康数据显示,MA成员门诊、住院和专科就诊量明显上升,疫情期间延迟的治疗需求也集中爆发,推高了医疗成本。

来源:Company Financials, TradingKey

产品:约500亿美元,占13%,2024年增长12%,主要来自Optum Rx药房福利管理(PBM)业务。去年新增750家客户,客户留存率高达98%。收入增长得益于客户覆盖面扩大和人均用药量提升,老龄化推动处方需求上升。Optum Rx还通过优化供应链和配送网络提升运营效率,处方履约量大幅增加。

一项重要的流程创新是简化了预先授权要求:Optum Rx 取消了约 80 种药物的预先批准要求。这减轻了医生/患者的行政负担,同时降低了管理成本,展现了垂直整合如何创造价值。

服务:360亿美元,占9%,由Optum提供的医疗服务(诊所/手术中心)和数据分析(Optum Insight)贡献,2024年增长9%。

投资及其他:52亿美元,占1%,主要为投资收益。由于利率上升,联合健康持有的债券市值下跌,出现未实现损失,投资收益增长放缓。

总体来看,Optum通过垂直整合医疗服务和药品供应链,不仅提升了运营效率和成本控制能力,还增强了患者健康管理能力,推动服务和产品收入快速增长,成为联合健康营收增长的核心引擎。

UnitedHealthcare vs. Optum:谁更赚钱?

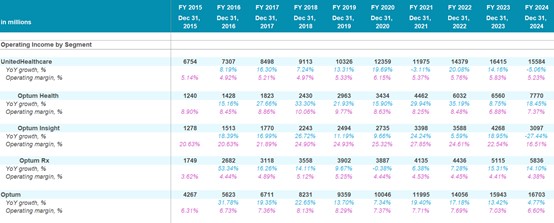

联合健康的两大支柱分别是UnitedHealthcare(保险)和Optum(医疗服务)。2024年,UnitedHealthcare收入为2982亿美元,同比增长6%;Optum收入2530亿美元,贡献了一半的利润,且增速更快。

来源:Company Financials, TradingKey

UnitedHealthcare:

来源:Company Financials, TradingKey

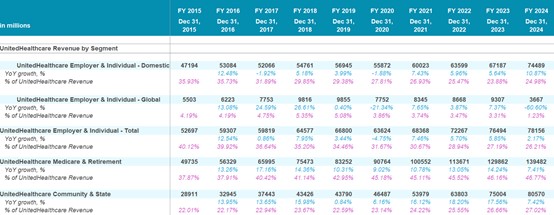

雇主与个人业务板块2024年收入782亿美元,增长2%。其中,国际收入大幅下滑60%,并非公司放弃海外市场,而是美国市场更具盈利性,公司主动收缩国际业务,聚焦本土。

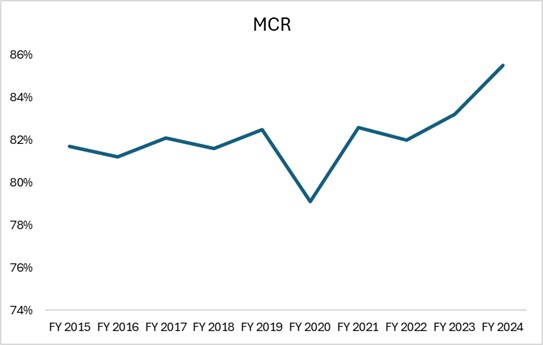

Medicare & Retirement板块2024年收入1395亿美元,增长7%,是保险业务最大收入来源,占比46%,受益于老龄化和Medicare Advantage计划。联合健康在MA市场绝对领先,截至2025年3月,MA参保人数约990万,占市场28.7%,远超第二名Humana的16.6%。尽管MA市场整体增速放缓,联合健康仍保持增长,显示强大的市场渗透力和客户粘性。但如前所述,2024年成本激增,利润空间被挤压,医疗赔付率(MCR)升至85.5%。

来源:Company Financials, TradingKey

但这并非联合健康独有的困境,也是行业普遍问题,Humana和CVS同样受影响,但联合健康体量更大,受冲击更重。

来源:TradingView

Optum:

来源:Company Financials, TradingKey

Optum是联合健康旗下的医疗服务与健康管理平台,主营业务涵盖医疗服务、数据分析与技术支持、药房福利管理(PBM)。通过垂直整合医疗资源和技术能力,提升医疗服务效率、降低成本、改善患者健康管理。Optum分为三大板块:Optum Health(医疗服务)、Optum Insight(数据分析)、Optum Rx(药房福利管理)。

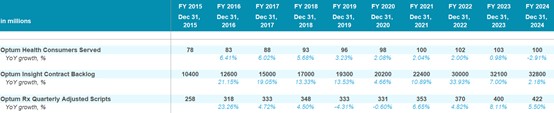

Optum Health:负责直接提供医疗服务,包括医生集团、诊所、日间手术中心、专科诊所和急诊中心。2024年服务患者约2000万,收入1054亿美元,同比增长11%。通过推行价值医疗和灵活调整合同支付方式,既控制成本又满足患者需求,吸引更多客户。

Optum Insight:Optum最赚钱的板块,依靠大数据和AI解决方案盈利。

来源:Company Financials, TradingKey

2024年收入为188亿美元,增速大幅放缓,利润率从20%降至17%。合同储备(待执行合同)达328亿美元,持续增长。尽管2024年收入增速放缓,但高额合同储备显示市场需求依然旺盛。

来源:Company Financials, TradingKey

收入下滑主因是2024年Optum旗下Change Healthcare遭遇严重网络攻击,支付系统中断影响业绩,同时司法部调查Optum Insight的算法合规性,特别是风险评分和支付合规问题,合规和法律成本上升,迫使公司加大合规投入。

Optum Rx:负责药品采购、分销和管理,通过谈判降低药品成本,优化用药,简化患者用药流程。2024年营业利润58亿美元,增长14%;处方量增长15%,80种药品取消预授权,降低患者用药负担。通过大规模采购和谈判,Optum Rx有效压低药价,并将药品返利直接返还客户,提高价格透明度。

Optum是联合健康利润的核心驱动力,尤其是高利润率的Optum Insight。尽管2024年Optum Insight收入和利润下滑,但尚未触及违法红线,公司运营依然正常。

股价为何暴跌?

分析完联合健康的业务和财务后,我们再来看看公司问题有多严重。4月,联合健康股价暴跌60%,从600美元跌到250美元左右,管理层甚至撤回了2025年业绩指引。联合健康当前面临五大问题:

1. 医疗成本失控:Medicare Advantage计划下,门诊和专科医疗费用大幅上升,新患者病情复杂、需求激增,风险调整机制难以跟上成本增长。联合健康扩张激进,保险理赔和医疗服务成本双双上涨,利润空间被严重压缩,但这是全行业难题。

2. 监管风暴:美国司法部对联合健康的Medicare Advantage业务发起刑事调查,调查内容涉及可能存在的医疗保险欺诈行为。虽然具体指控细节尚未公开,但业内普遍担忧,这可能只是冰山一角。正如老话所说,床底下发现一只蟑螂,屋里肯定还有一百万只,后续相关指控和调查可能会持续增加。

3. 欺诈传闻:市场有传闻称联合健康涉嫌通过全风险和自保计划双重计费,以及通过自有医疗机构虚报费用,将资金从保险端转移到医疗端,但尚未被证实。

4. 公众愤怒:ValuePenguin报道联合健康的理赔拒付率约为32%,是行业平均的两倍。高拒赔率让客户普遍不满甚至痛恨保险公司。没有哪个行业的客户会如此讨厌为自己服务的公司。

5. 管理层信任危机:CEO Andrew Witty突然以个人原因辞职,实则与业绩不佳有关。新CEO Stephen Hemsley虽为老将,试图稳定局面,但市场信心已崩塌。

这些问题能解决吗?联合健康面临的医疗成本上升和监管压力,是整个行业普遍存在的问题,但其垂直一体化的商业模式使其同时承受保险理赔和医疗服务成本的双重压力,风险更大。保险公司本质上以盈利为目的,倾向于提高理赔标准,这种道德风险加剧了客户与公司的矛盾。在人口老龄化加剧、通胀上升、可能经济衰退和居民可支配收入减少的环境下,公众对保险拒赔的容忍度极低,愤怒情绪容易爆发,社会和政治压力将持续增加。

如果管理层不能真正将患者利益放在首位,而只追求短期利润和财务指标,未来将面临更加严峻的监管和市场挑战。人工智能和新兴保险公司也可能利用AI优化理赔流程,减少拒赔,提高透明度,抢占市场份额,从而加速传统保险公司的转型或被替代。

风险是否已充分反映在股价中?

联合健康的估值需要拆分为保险业务(UnitedHealthcare)和医疗服务业务(Optum)两部分:

- UnitedHealthcare:采用市盈率(P/E)估值,保守估计为12倍(保险行业平均为12-15倍,反映监管和成本压力风险)。管理层预计2025年营业收入为160-165亿美元(取中值162.5亿美元)。近年来有效税率为20%-25%,加上其他费用,净利润约为营业利润的70%,即2025年保险业务净利润约为113. 75亿美元。按12倍市盈率估值,对应市值约为1365亿美元。

- Optum:采用企业价值/营业利润(EV/Operating Income)估值,管理层预计Optum Health 2025年营业利润为62-65亿美元,比2024年下降18%。据此推测,Optum整体2025年营业利润可能下降5%-15%,即141.98-158.68亿美元。保守估计EV/营业利润为15倍(医疗服务行业平均为15-20倍),来反映当前风险,得出企业价值约为2129.7-2380.2亿美元。联合健康净负债约为400-500亿美元,保守剔除500亿美元净负债后,市值为1629.7-1880.2亿美元。

总估值:市值约为2995-3245亿美元,对应合理股价区间为322-350美元。过去一个月股价最低跌至250美元,已充分反映风险。预计联合健康2026年将恢复13%-16%的增长,长期仍是优质投资标的。

原文链接