YOUNG财经 漾财经

曾稳居白酒前三的洋河股份,如今陷入增长困局。2024年其营收净利双降,行业排名跌至第五。从库存积压到渠道矛盾,从产品竞争力不足到资本市场的信任危机,洋河的困境既是行业周期的缩影,更是其自身战略与管理问题的集中爆发。

洋河增长困境,谁最着急?

吴楠

2025年五一前夕,洋河股份的股价在经历连续四年的阴跌后,创下五年新低,目前市值缩水至1037亿元,约为五粮液的五分之一,不及山西汾酒的一半。

这家曾以“蓝色经典”系列缔造行业神话、稳居白酒行业前三的巨头,如今光环正逐渐褪去。

4月底公布的2024年年报和2025年一季报显示,其2024年营收同比下滑12.83%至288.76亿元,归母净利润暴跌33.37%至66.73亿元;2025年一季度营收和净利润进一步下滑31.92%和39.93%至110.66亿元和36.37亿元。

在白酒行业“存量竞争、结构分化”的背景下,洋河成为300亿营收阵营中唯一业绩倒退的企业,甚至被山西汾酒、泸州老窖反超,行业排名掉至第五。

从库存积压到渠道矛盾,从产品竞争力不足到资本市场的信任危机,洋河的困境既是行业周期的缩影,更是其自身战略与管理问题的集中爆发。

业绩滑坡

2024年年初,洋河股份为自己设定了“营业收入同比增长5%-10%”的年度规划,然而现实却与预期背道而驰。年终数据显示,公司全年营收同比下降了12.83%,其中第四季度的表现尤为惨淡,营收同比暴跌52%至13.6亿元,创下自2010年以来的单季度新低,净利润更是出现了高达19亿元的亏损。

在年报中,洋河将业绩下滑归因于“白酒行业进入存量竞争阶段,市场竞争更加白热化,公司主力产品集中的中端和次高端价位段承压较大,公司积极调整经营策略。”

“白酒行业步入存量时代”是所有酒企共同面对的市场现实。国家统计局数据显示,2024年,全国规模以上企业累计白酒产量(折65度,商品量)414.5万千升,同比下降1.8%。而洋河2024年白酒生产量为14.5万吨,同比减少8.40%,销售量则同比减少了16.3%。

此外,在行业整体低迷的大背景下,根据Choice数据统计,2024年A股20家白酒企业合计营业收入仍实现同比约7.3%的增长,其中,贵州茅台、五粮液、泸州老窖营收分别同比增长15.66%、7.09%、3.19%。对比来看,洋河明显拖了行业后腿。

正如洋河在年报中所指出的,白酒市场竞争加剧,公司主力产品承压,是拖累其业绩下滑的关键因素。

从行业竞争态势来看,白酒行业进入存量竞争阶段后,市场份额的争夺愈发激烈。高端白酒领域,茅台凭借“国酒”地位、深厚历史底蕴以及独特的品牌故事,稳坐行业头把交椅;五粮液以高端商务定位和浓香型代表的身份,泸州老窖借助明代窖池IP加持,都在高端市场建立起稳固的竞争壁垒。而在低端大众市场,牛栏山等品牌凭借高性价比和广泛的渠道覆盖,牢牢占据消费者心智。

处于中间地带的洋河,可谓进退失据。在高端白酒赛道上,其推出的“梦之蓝 M9+”、“手工班”等产品,由于品牌历史沉淀不足,缺乏足够的稀缺性和号召力,难以撼动现有高端市场格局;在中低端市场,又面临着区域品牌和地方名酒的激烈竞争,这些品牌在当地拥有深厚的消费者基础和渠道优势,洋河难以轻易渗透。

洋河的主力价格带集中在300-800元区间,但这一细分市场在近年来面临着较大的销售压力。从宏观环境看,2024年国内经济增长放缓,居民可支配收入增长受限,消费意愿减弱,特别是宴请、送礼等白酒消费的主要场景受到明显冲击。商务活动减少,使得以商务消费为主的次高端白酒需求下滑,洋河的主力产品恰好集中于这一价位段,自然难以幸免。

财务数据显示,2024年,洋河股份中高档酒(出厂价≥ 100元/500ml)实现营收243.17亿元,同比下滑14.79%;普通酒(出厂价<100元/500ml)实现营收39.31亿元,同比下滑0.49%。

不过对比来看,同样定位于次高端价位段的山西汾酒却表现不俗,2024年山西汾酒实现营收360.11亿元,同比增长12.79%。进一步剖析会发现,产品竞争力不足,或才是洋河业绩滑坡的关键症结。

近年来山西汾酒通过“抓青花、强腰部、稳玻汾”策略,成功实现产品结构升级。其中,定位次高端及高端市场的青花系列(如青花20、青花30),凭借“清香鼻祖”的历史背书和品质提升形成了差异化竞争力,尤其在长三角、珠三角等消费升级区域快速渗透。公司年报显示,2024年,包括青花系列在内的汾酒中高价酒类销售收入为265.3亿元,同比增长14.35%,占营收比重超七成。

反观洋河,其核心产品“海天梦”系列仍以中端为主,高端产品“梦之蓝M9+”因缺乏历史底蕴和品牌溢价,在全国市场号召力不足,且终端价格倒挂严重,有经销商反馈,梦之蓝M9官方指导价为1999元,实际售价一度跌至1008元。

渠道模式与市场策略失衡

洋河股份的业绩滑坡,表面上是白酒行业存量竞争加剧的结果,但更深层次的原因还在于其渠道模式与市场策略的失衡。

洋河股份早期依靠“深度分销”模式实现了快速扩张,但随着行业竞争加剧及渠道库存压力显现,传统模式导致经销商利润摊薄、内耗严重。2019年起,公司启动渠道改革,从深度分销转向“一商为主,多商配称”模式。

洋河此举原本是为解决过去“小而多”的经销商格局导致的渠道控制力薄弱问题,通过选择区域实力最强的经销商主导市场,配合多个次级经销商形成有机网络,减少恶性压价竞争并保障渠道利润率。

但转型之路远比洋河预想的艰难,新老模式交替产生的阵痛不仅未能缓解渠道矛盾,反而因改革节奏与市场需求脱节,加剧了厂商与经销商之间的信任危机。

据2024年初媒体的报道,为了维持业绩增长,洋河在存量市场中不断加大对经销商的压货力度。不少经销商被迫接受超出市场消化能力的订单,导致库存积压严重,终端价格体系混乱。据知情人士反馈,2023年约2000名经销商因不堪重负选择解约退出。结合年报数据来看,2020-2023年间洋河经销商累计淘汰超8600家。

尽管如此,截至2024年末,洋河仍维持着8866家经销商的庞大队伍,远超茅台、五粮液等头部企业,这种“多而散”的格局导致渠道效率低下——年报显示,洋河2024年的经销商渠道收入为278.54亿元,对应平均每家经销商贡献收入为314万元,而同期贵州茅台、五粮液、山西汾酒单个经销商年均贡献营收分别达到4262万元、1313万元、737万元。(注:部分企业为批发代理口径,数据为估算)

此外,财务数据显示,2024年末,洋河存货规模达197亿元,占总资产的29.3%,存货周转天数接近900天,较2023年增加了93天。去库存周期漫长不仅占用大量资金,还会导致终端价格倒挂,进一步削弱经销商信心。

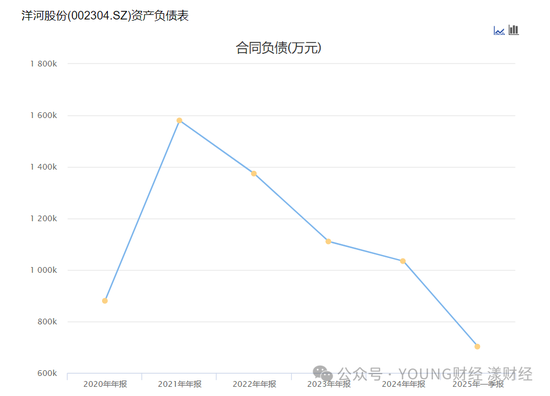

面对困局,洋河自2023年起推出“控量保价”政策(如暂停海之蓝线上供货等),试图通过减少配额稳定价格体系,但在经销商普遍资金链紧绷的背景下,这些举措收效甚微,数据显示,洋河合同负债从2022年的137.41亿元降至2024年年末的103.44亿元,反映经销商打款意愿持续低迷。

2020年-2025Q1合同负债 图源Choice

与此同时,洋河在省内外的市场策略也相继失灵。自2006年起,洋河便开启省外市场的开拓征程。彼时,凭借复制江苏省内的成功经验,洋河在全国市场迅速扩张:2009-2019年其省外销量增速远高于省内,2019年省外营收占比首次反超江苏本土市场,至2023年时占比已达55.7%。

但近两年以来,由于白酒商务消费需求收缩、宏观消费力下行,叠加区域酒企加速扩张,洋河在省外市场的开拓成本攀升,全国化进程受阻,加上其自身渠道模式带来的高库存、经销商利润空间被压缩等问题,导致省外市场增长失速。数据显示,2024年,洋河省外市场营收同比下降14.35%。

更致命的是,曾被视为洋河“大本营”的江苏省内市场也遭遇了竞争对手狙击。由于公司早年侧重于深度分销,忽视团购渠道运营,加上2019年前后,公司实现刚性考核导致厂商关系恶化,部分经销商转投竞品,其省内团购及渠道资源被今世缘趁机抢夺。

内部治理之变

渠道改革阵痛叠加业绩疲软,洋河股价自2021年之后持续走低,截至2025年5月12日,其股价从高点下跌超70%,市值蒸发约3000亿元。

资本市场用脚投票的背后,不仅是对未来业绩增长持续性的质疑,更是对公司现任管理团队能力与内部治理失序的深度担忧。

在高管团队方面,洋河自2019年以来经历了多轮人事更迭,董事长、总经理、副总裁等关键岗位均出现调整,导致公司战略缺乏延续性。例如,2019年刘化霜临危受命,对公司产品和销售体系进行全面调整,通过打造“梦六+”产品,升级“海天梦”系列,并推动渠道模式转向“一商为主,多商配称”,使公司在2021年实现了20.1%的营收增长。然而,随着2021年张联东接任董事长,刘化霜逐渐淡出核心决策层,前期改革成果的推进节奏被打乱。

张联东上任后,提出了“双名酒、多品牌、多品类”战略,强调省外市场扩张和高端化,并加大了广告投入,但因执行效率不足、产品竞争力较弱,叠加市场环境变化,公司的营销和市场策略均未能达到预期效果。随后2023年,洋河任命陈军担任市场营销负责人,试图打开新局面,但陈军至今未能有效破局。

在董事会方面,来自一线的代表仅有两人。洋河现任11名董事中,多为前十大股东代表或外部空降的政府人员,仅有钟雨、戴建兵二人可称作真正从洋河基层成长起来的“洋河人”。

洋河当前面临的治理难题,根源可追溯至2002年和2006年的两次混改。彼时,洋河通过“三三制”股权结构(国资、管理层、社会资本各占三分之一),实现了企业与管理层利益绑定。但自2015年起,初代核心管理层陆续退出,蓝色同盟(原管理层持股平台)持续减持股份,至2024年持股比例已降至17.59%。

同时,洋河现有的股权激励相对薄弱。公司虽于2021年推出股权激励计划,但员工覆盖率不足5%,董事长张联东、副董事长钟雨等核心管理层持股比例在2024年减持后均不足0.01%,与杨廷栋、张雨柏等初代管理层的百亿财富形成巨大落差。

此外,两次混改遗留下的合规性争议也在其他层面影响着洋河的发展。

2023年底,“洋河300亿股权被没收”的传闻一度引发广泛关注,尽管官方辟谣,但围绕蓝色同盟股权是否合法合规的问题仍未彻底澄清。

或是为提振投资者信心,2024年,洋河通过中期和年度两次分红,累计派发现金红利70亿元,并承诺未来三年(2024年度-2026年度)每年分红不低于净利润的70%且不低于70亿元(含税)。

然而从投资者互动平台反馈的信息来看,股民们对此颇有质疑,一来,对于营收、利润下滑的洋河股份来说,何以保障每年不低于70亿元的分红;二来,茅台、五粮液、泸州老窖等头部企业均通过增持或回购传递信心,而洋河仅靠分红难以扭转市场预期。■

责任编辑:李思阳