摘要

5月,美国众议院通过《美丽大法案》,加剧了美国财政可持续性的担忧,10年美债利率升破4.5%,风险资产再度承压。如何看待美债的异常波动,减税法案或将如何影响赤字与利率?

热点思考:美债“风暴”将至?

(一)美债市场为何再次异动?内因是通胀和财政赤字问题,叠加了日债的“外溢效应”

美债利率异常波动的核心驱动事件是美国减税法案及日债需求走弱。在二者的影响下,美债利率5月份出现三次大幅异常上升。从根源上看,此次美债下跌源自减税引发的债务可持续担忧,但5月20日,日债拍卖走弱大幅加速了美债利率上涨,导致美债与美元走势明显分化。

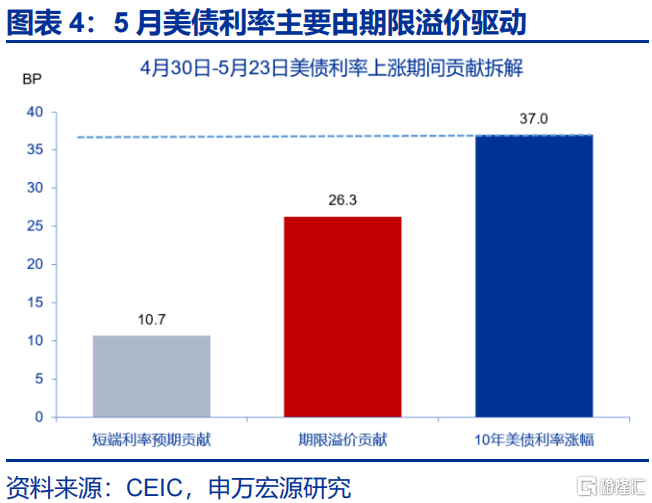

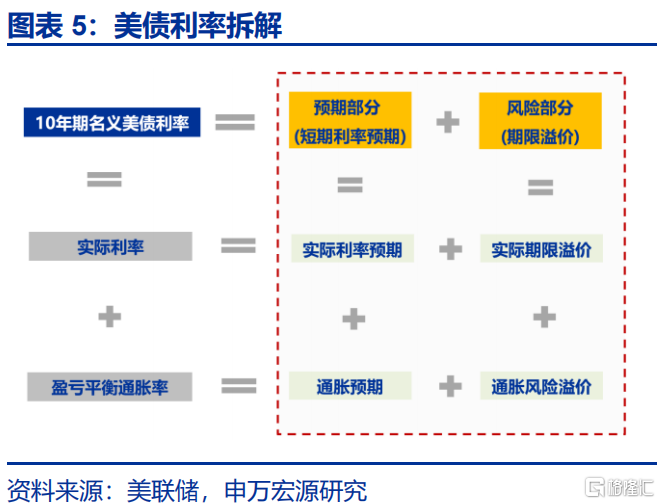

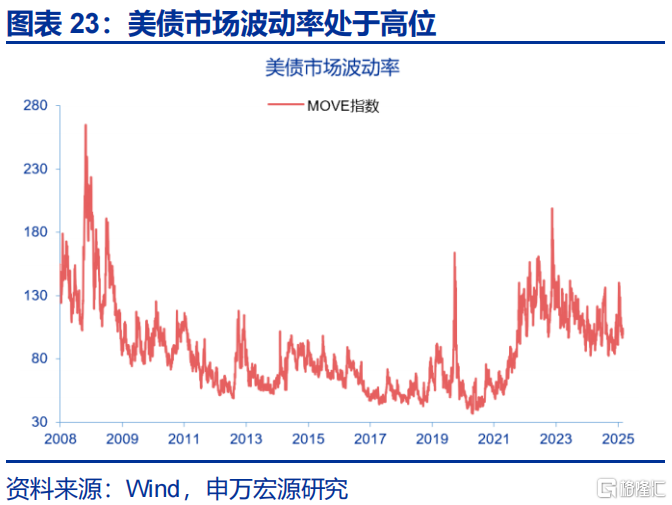

美债期限溢价升至新高,反应了财政、通胀、货币和交易的扰动。美债期限溢价去年10月转正,至5月22日升至0.9%,成为影响利率走势的主导因素。4月30日以来,10年美债利率上升37BP,其中期限溢价上升28BP,短端实际利率预期上涨11BP,期限溢价贡献达七成。

(二)《美丽大法案》的进展及争议?2026年赤字率或挑战8%,但对经济的边际贡献有限

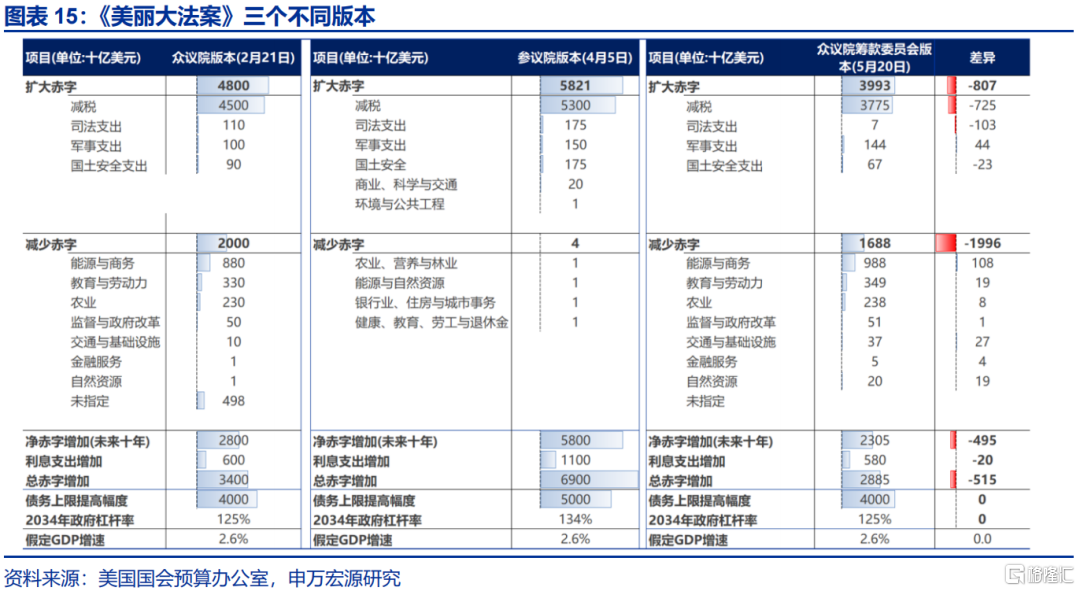

共和党在参议院仅有三个席位优势,《美丽大法案》能否按期通过存在不确定性。法案现已递交参议院,各委员会或在6月上旬进行审议,6月中旬前后举行全体投票。若参议院对法案进行较大修改,需众议院再次投票、或与参院“协调”消除分歧——集中在医疗补助、SALT领域。

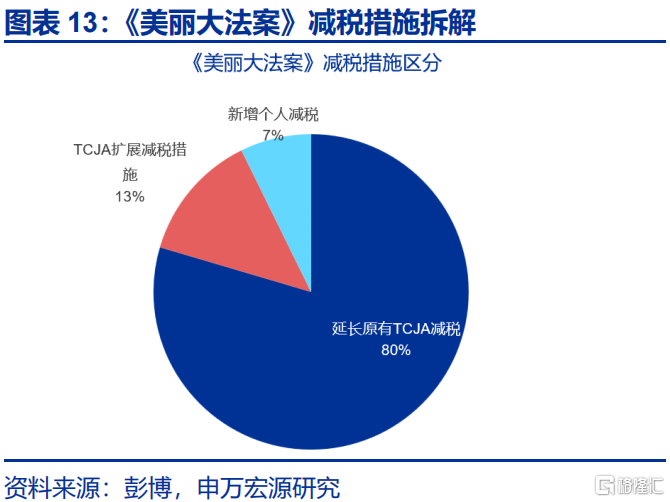

法案以延续TCJA减税为主体,经济影响可类比2010年奥巴马延长减税政策,增量提振效果或较为有限。延长现有减税措施占比约80%,于2026年生效;新减税措施占比约20%,立即生效。奥巴马2010年12月及2012年12月的减税延长措施,均未改变经济的既定轨迹。

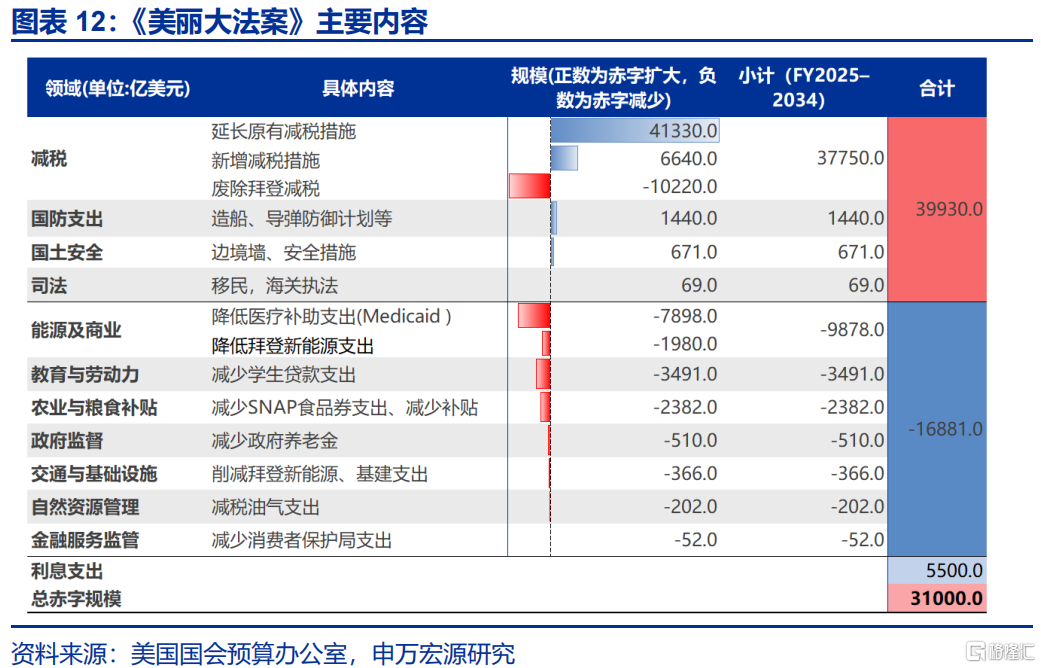

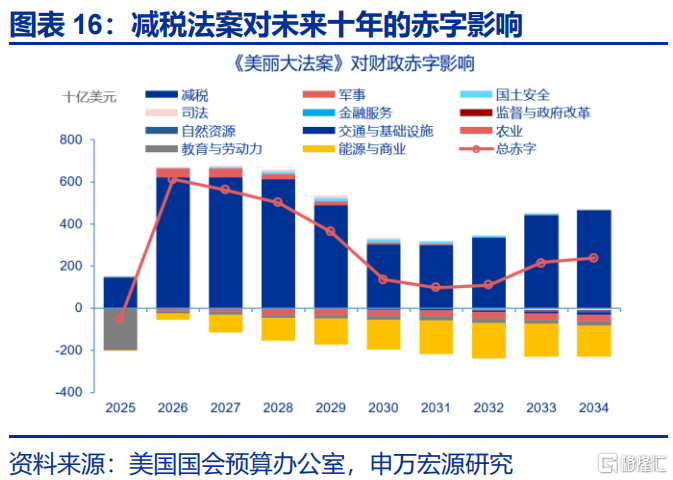

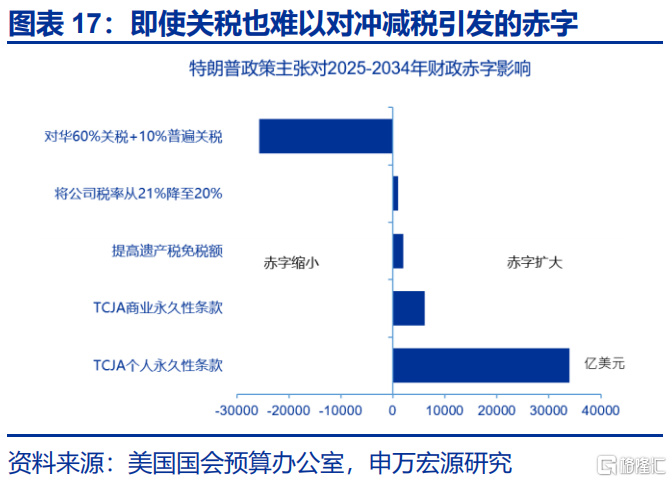

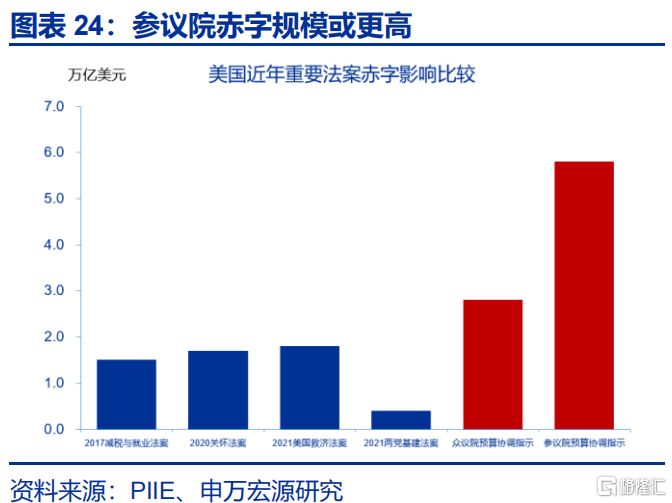

法案或将使美国财政赤字明显扩大,即使加征全球关税也难以对冲。法案将导致减税前置、减支后置,进而大幅提升近年的赤字率。根据CBO测算,2026年的赤字率增量约为1.8个百分点。十年内,关税或可带来约2.5万亿美元收入,不足以弥补法案的3.3万亿左右的赤字增量。

(三)美债利率及风险展望?利率或将进一步走高,风险因素仍可能积累扩大

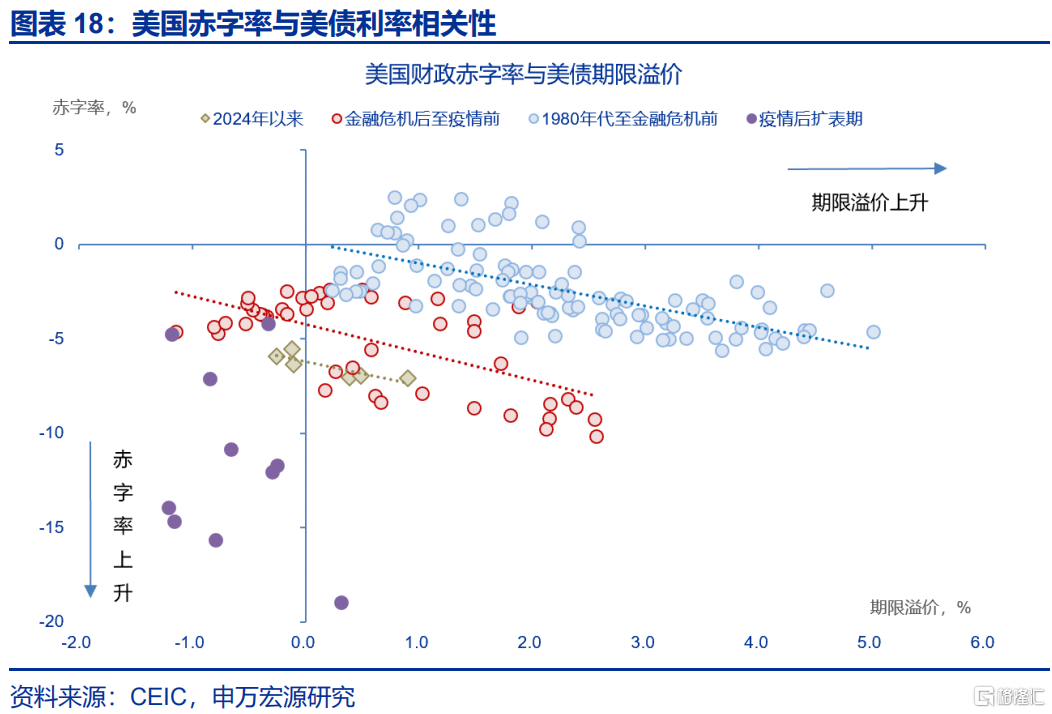

美国财政赤字率每上涨1个百分点,10年美债利率抬升约78bp。不同历史阶段,美国财政赤字率与美债利率(期限溢价)均存在较为稳定的相关性(2020年后美联储扩表暂时打破了美债市场的一般需求规律)。基于回归结果,赤字率每上行1个百分点,期限溢价将上行78bp。

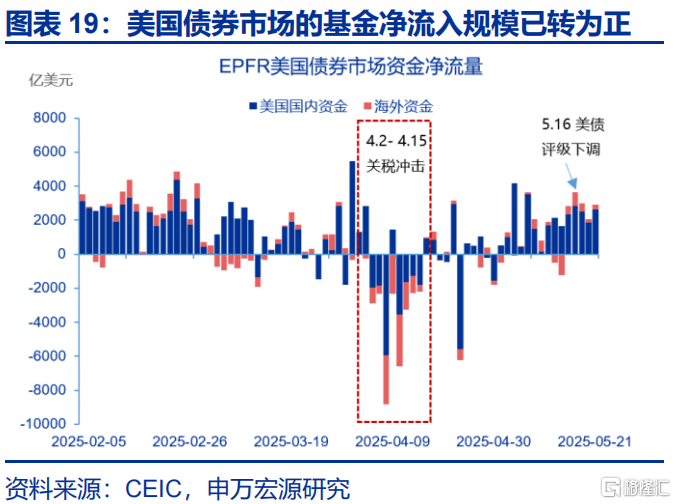

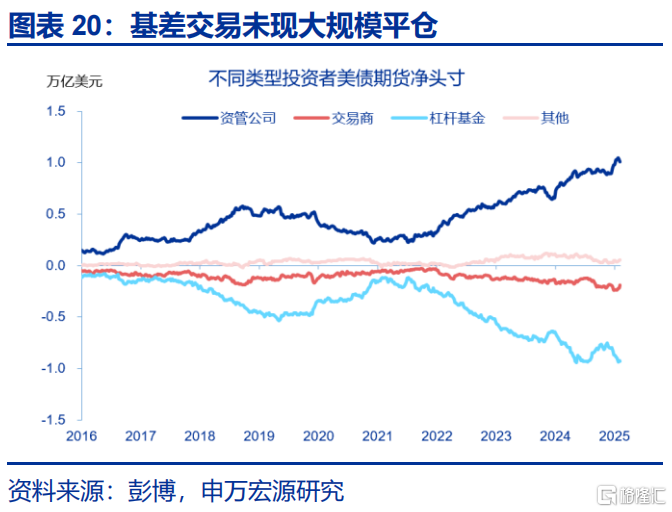

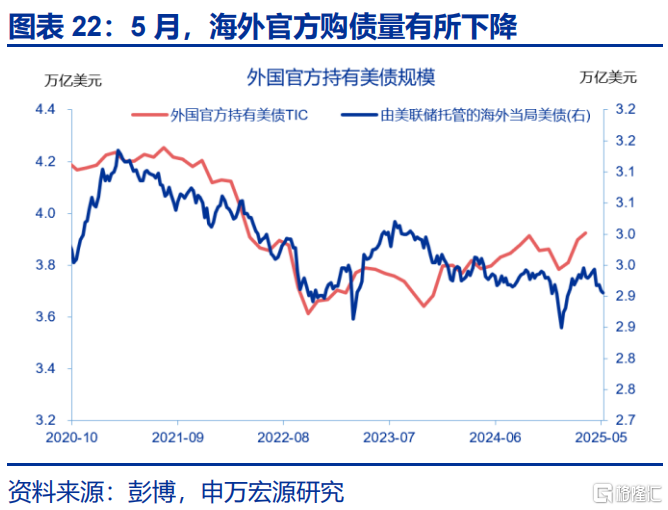

短期内,从资金行为及流动性状况看,美债系统性压力有所缓和。5月,美国债券市场的基金净流入规模已转为正,流出压力好于4月;5月海外当局持有美债规模仅小幅回落;5月对冲基金美债基差交易暂未出现大规模逆转;日本投资者5月净买入海外债券,卖出压力暂未扩大。

中长期,美债利率或延续高位震荡,仍存抬升压力。一是减税法案仍可能存在尚未计价的赤字扩张信息,参议院部分关键议员支持继续扩大减税规模;二是弱美元下,非美机构平仓外汇风险敞口容易形成债汇双杀;三是关税短期内或导致通胀上行;四是美国贸易政策仍存升级可能。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

5月,美国众议院通过《美丽大法案》,加剧了美国财政可持续性的担忧,10年美债利率升破4.5%,风险资产再度承压。如何看待美债的异常波动,减税法案或将如何影响赤字与利率?

一、热点思考:美债“风暴”将至?

(一)美债市场为何再次异动?内因是通胀和财政赤字问题,叠加了日债的“外溢效应”

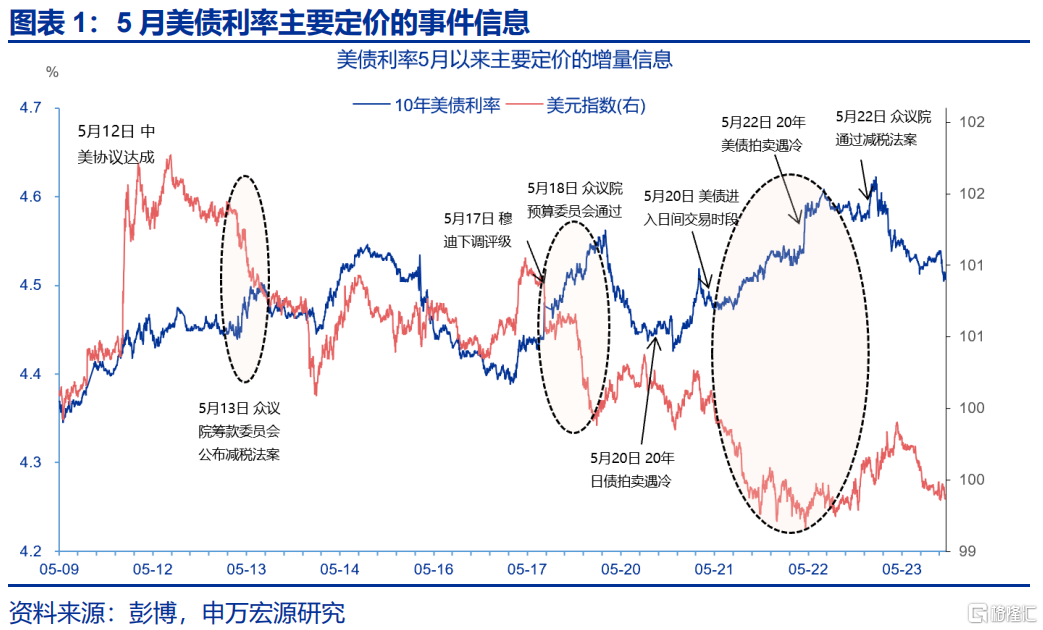

今年5月以来,美债利率异常波动的核心驱动因素是财政层面的美国减税法案及交易层面的日债拍卖不及预期,在二者的影响下,美债利率出现三次大幅异常上升。5月13日,众议院筹款委员会公布减税法案文本后,美债利率上升,美元下跌,市场开始担忧美国赤字扩张问题;5月17日,穆迪下调美国主权信用评级,5月18日,共和党在SALT问题上做出让步后,众议院预算委员会投票通过减税法案,美债利率再度上涨,美元下跌,市场二次交易美国财政问题;5月20日北京时间11点30分左右,日债20年拍卖遇冷,美债处于夜盘交易期间,即时反应程度不大,但进入美东时间日间交易流动性高峰时段后,美债利率开始第三轮上涨,与美元的分化也大幅扩大。因而此次美债下跌源自债务问题,但日债问题大幅加速了美债恶化。

美债期限溢价升至新高,反应了财政、通胀、货币和交易的扰动。参考美债利率的因子拆解模型,4月30日以来,10年美债利率上升37BP,其中期限溢价上升28BP,短期实际利率预期上涨11BP,期限溢价贡献达七成。年初以来,短期实际利率预期仍下降0.4%,期限溢价已从去年10月的0%上升至5月22日的0.9%,达到近十年来新高,成为影响美债利率走势的主导因素。并且美国通胀预期上升,美联储降息预期收缩,美债利率同时面临着财政、通胀、货币、交易层面的共振压力。

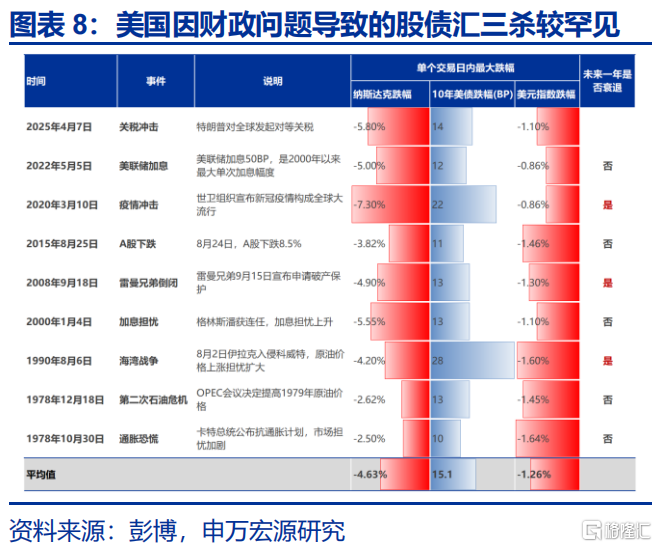

赤字扩张及特朗普政策不确定性导致美国信用风险的溢价上升。对等关税落地后,美元与美债利率的背离开始扩大,表明市场对美国政策的信心大幅受损,投资者要求更高的收益率来补偿持有美国债务的风险。此次市场对评级下调的反应模式也与以往不尽相同,前两次评级下调均未对美国主权信用造成冲击,2011年和2023年评级下调前后,美元仍上涨。美国历史上虽不乏股债汇三杀,但此次因债务问题导致的股债汇三杀较为罕见。减税法案或成为美债后续走向的关键因素之一。

(二)《美丽大法案》的进展及争议?2026年赤字率或挑战8%,但对经济的边际贡献有限

减税法案能否按期通过存在不确定性,共和党仅有三个席位优势。5月22日,减税法案在众议院以215对214的微弱优势通过,下一步将移交参议院。参议院各个委员会或在6月上旬进行审议,6月中旬前后参议院全体投票。共和党计划7月4日前通过法案,以避免触及债务上限“X-Date”。参议院或对法案进行较大修改,若参议院对众议院版本做出修改,需将修改后的文本返回众议院,由众议院再次投票通过或与参院进行“调节”消除分歧,能否按期推进仍存在不确定性。后续阻力集中在参议院部分共和党鹰派成员当中,共和党在参议院仅有3个席位优势,至多允许3名共和党议员投反对票,但在Medicaid、SNAP、SALT问题上财政鹰派与共和党领导人仍然存在争议。

《美丽大法案》包括11大板块,涵盖减税、扩大国防支出、国土安全支出、移民执法支出,削减医疗补助,食品券、新能源等领域支出。减税是法案主体内容,包括三部分,一是延长TCJA原有的减税措施;二是新增减税;三是废除拜登原有的税收抵免措施。支出方面,主要包括三大领域的支出,一是扩大国防支出,包括造船、导弹防御计划等;二是扩大国土安全支出,主要为修建边境墙,加强本土安全;三是移民领域支出,包括海外执法支出、边境执法人员配置支出等。

此次减税以延续现有减税条款为主,效果可类比2010年奥巴马延长减税政策,增量经济提振或较为有限。法案中,延长现有的TCJA个人和企业减税措施占比约80%,2026年1月1日生效;新增减税措施占比约20%,可在法案颁布后立即生效,主要包括:加班工资免税,小费收入免税,汽车贷款利息免税,MAGA账户试点等。特朗普放弃了企业所得税从21%下降至到15%(或20%)的承诺,企业端的新增减税主要体现为设备投资与研发投资的全额扣除,量级被压缩。《美丽大法案》的减税效果可类比2010年12月及2012年12月奥巴马的延长小布什减税措施,未明显改变原有经济和市场趋势,短期内仅市场情绪有所改善。

减税法案或将使美国赤字明显扩大,即使加征全球关税也难以对冲,明年的赤字压力最为集中。参考特朗普宣布的10%普遍基准关税措施,10年内新关税可带来约2.5万亿美元的收入,仍不足以弥补法案带来的3.3万亿左右的赤字增加。减税带来的赤字增加量主要集中在2026和2027年,分别有6140亿美元和5610亿美元。2026年的赤字率增加量约为1.8个百分点,截至今年4月,美国赤字率已达6.8%,意味着明年美国赤字率或将挑战8%压力线。

(三)美债利率及风险展望?利率或将进一步走高,风险因素仍可能积累扩大

美国赤字率与美债利率存在较为稳定的联系,赤字率每上涨1个百分点,10年美债利率抬升约0.78个百分点。美国财政赤字率与美债利率(期限溢价)存在较为稳定的相关性,利率对赤字率的反应系数均为0.78左右。但在不同时期,由于利率中枢不同,二者相关性可能被掩盖。并且2020年后的美联储扩表期间,打破了美债市场的一般需求规律。但目前,二者之间的关联性正在向过往的常态规律回归。

从资金行为及流动性状况看,美债系统性压力有所缓和。根据EPFR数据,5月以来,美国债券市场的基金净流入规模已转为正,流出压力好于4月对等关税时期。参考美联储数据,4月16日至5月21日,由美联储托管的海外当局美债规模仅小幅回落,由2.94万亿降至2.91万亿。参考CFTC数据,4月4日至5月20日,对冲基金美债空头头寸规模由8346亿扩大至9264亿美元,基差交易也暂未出现大规模逆转。日本投资者5月净买入海外债券,卖出压力暂未扩大。美国回购市场利差也未扩大,显示美债系统性压力暂时不大。

向后看,美债利率或延续高位震荡,仍存在抬升压力。更需关注进一步上行的“尾部风险”。一是减税法案落地前,仍可能存在尚未预期到的赤字扩张信息。部分参议院议员支持扩大减税规模,扩大儿童税收抵免等(乔什·霍利),反对大幅削减医疗补助(苏珊·柯林斯),可能导致赤字进一步提升;二是,弱美元周期下,非美机构平仓外汇风险敞口容易形成债汇双杀;三是,关税的短期内或导致通胀上行风险大于经济下行风险;四是特朗普政府贸易政策仍存升级可能。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:内容节选自申万宏源2025年5月25日研究报告《美债“风暴”将至?——关税“压力测试”系列之九》,分析师:赵伟、陈达飞、赵宇