香港金融市场

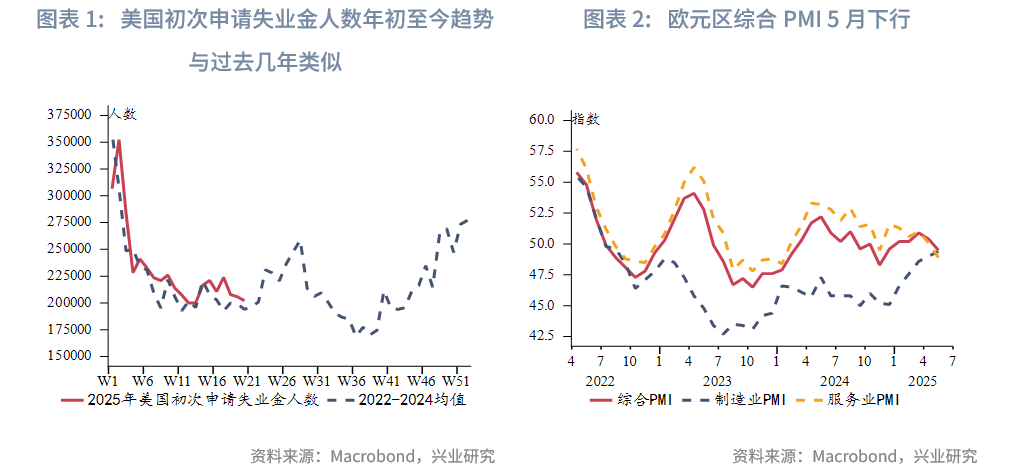

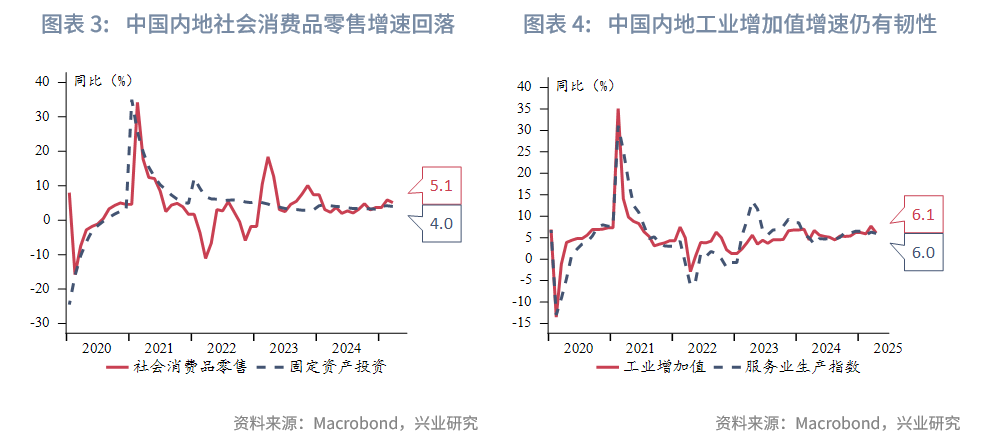

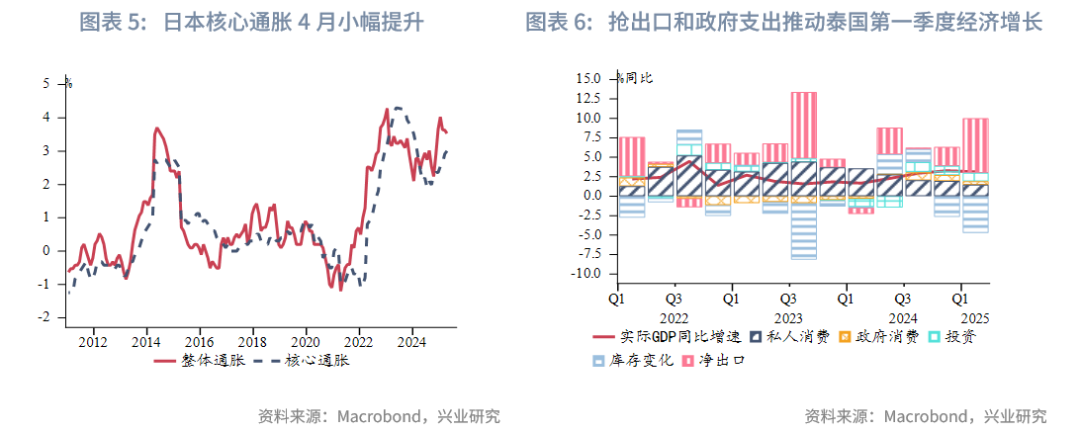

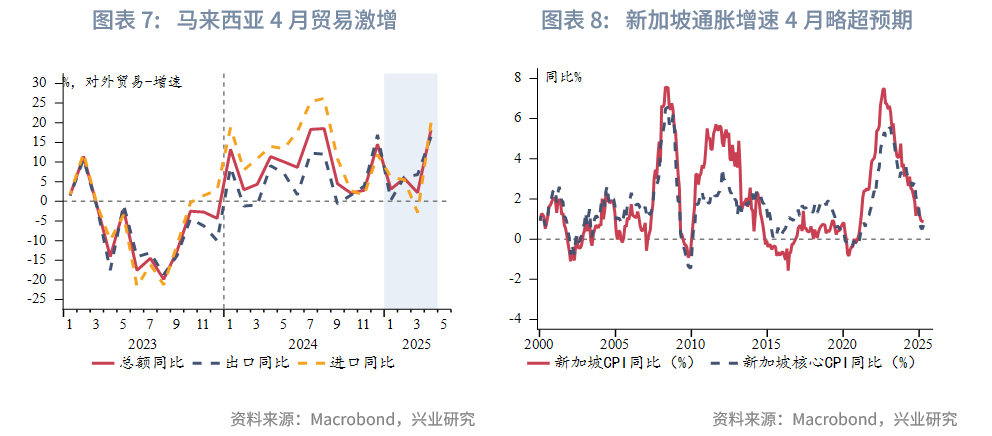

宏观形势:特朗普的税改议案5月22日通过众议院,该议案将兑现特朗普的诸多竞选承诺,但预计将加重美国政府的债务负担。本周首次申请失业救济人数略微下降至22.7万人,低于预期值23万人。欧元区综合PMI连续三个月下滑,表明未来增长仍步履艰难。中国内地4月经济数据喜忧参半。受居民消费乏力和美关税对全球经济影响,中国香港4月失业率小幅上行0.2个百分点至3.4%,其中建造、住宿和餐饮服务及金融业失业率上升较为明显。受益于人工智能相关的强劲需求和抢出口效应,中国台湾4月出口订单同比增速比上个月提升7.3个百分点至19.8%,远高于预期值9.5%。日本核心通胀4月小幅提升0.1个百分点至3.0%,符合预期。泰国经济2025年第一季度增长3.1%,抢出口和政府支出是泰国经济第一季度的主要增长动力,但私人消费和私人投资持续疲软。印度尼西亚央行周四如期降息25个基点至5.5%,这是自去年12月以来的首次降息。新加坡4月通胀增速略高于预期,但新加坡金管局和贸工部维持今年0.5%-1.5%的通胀预期不变。本周澳联储如期降息25bp至3.85%,并暗示未来继续放松货币政策。

金融市场:

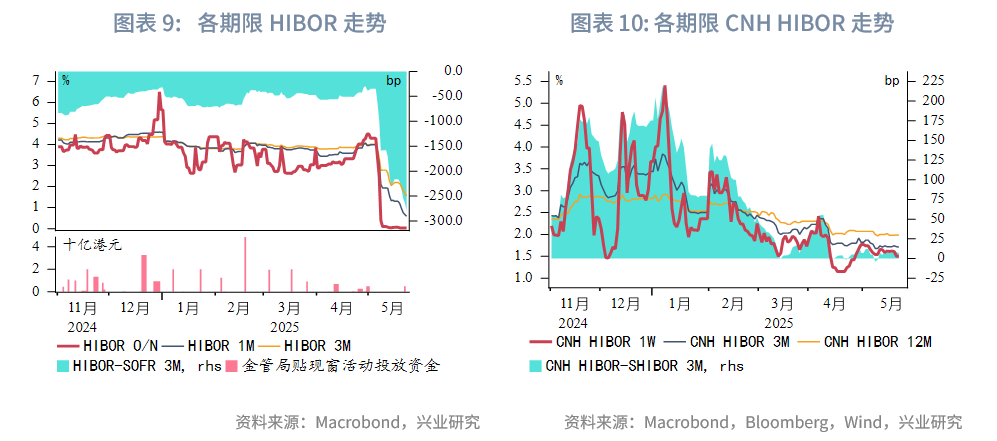

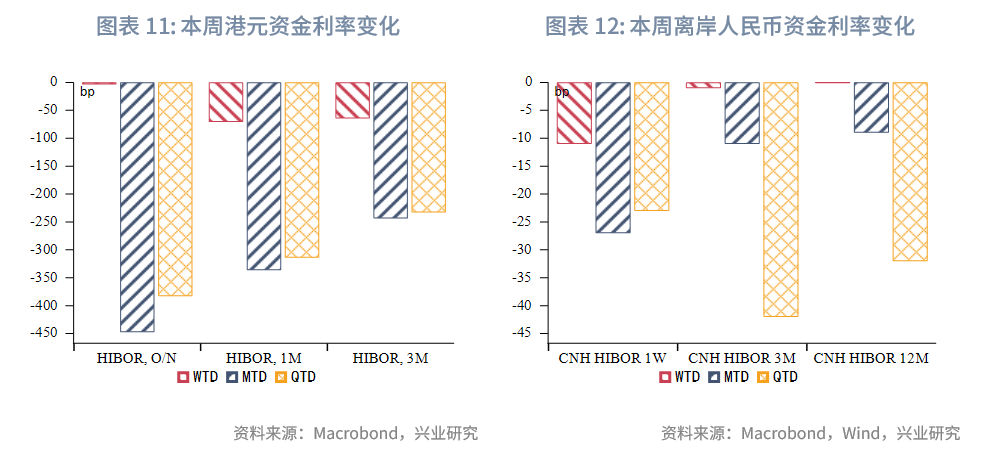

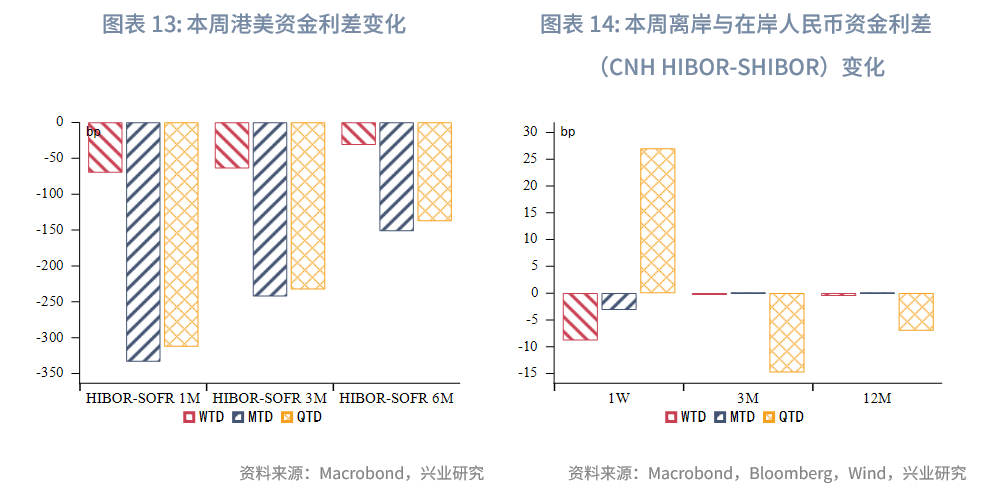

货币市场方面,受香港金管局大规模干预影响,港元供给仍非常充裕,港元资金流动性连续三周宽松。本周隔夜HIBOR处于0.02%-0.04%,为2022年以来的最低位。港美资金利差继续负向走阔,其中1个月期限HIBOR与SOFR之差负向走阔70bp至-373bp。本周各期限离岸人民币资金流动性转松,1周期限CNH HIBOR下行11bp至1.5%。

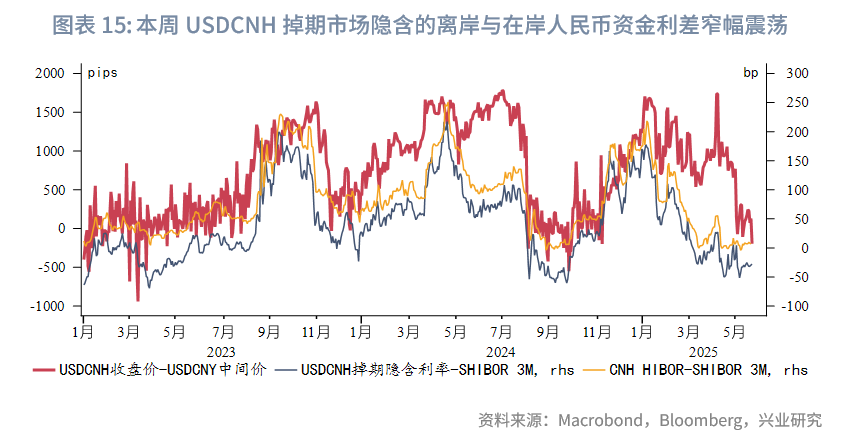

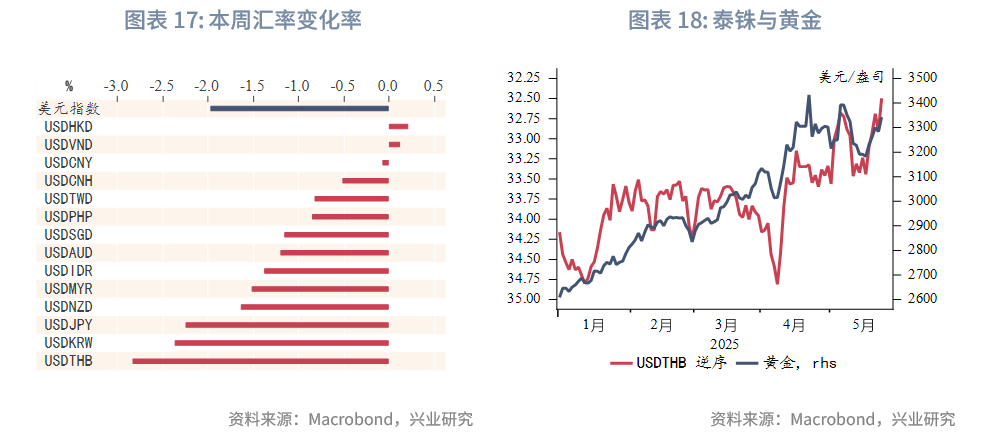

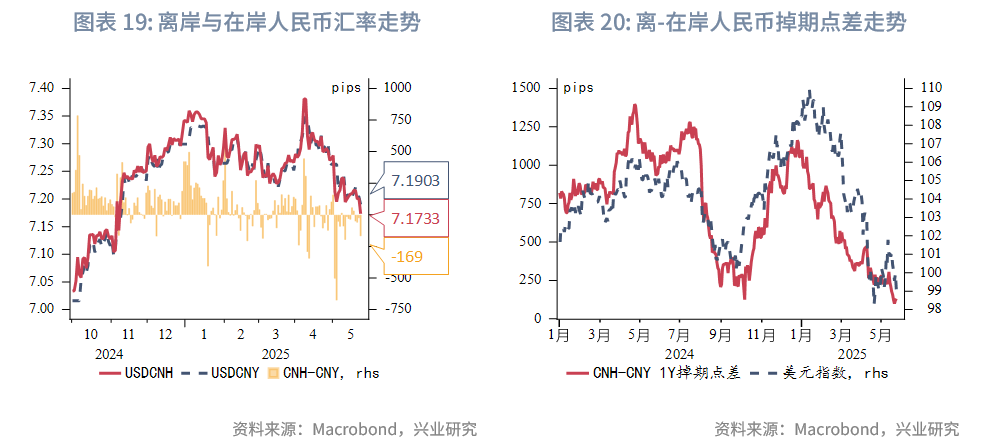

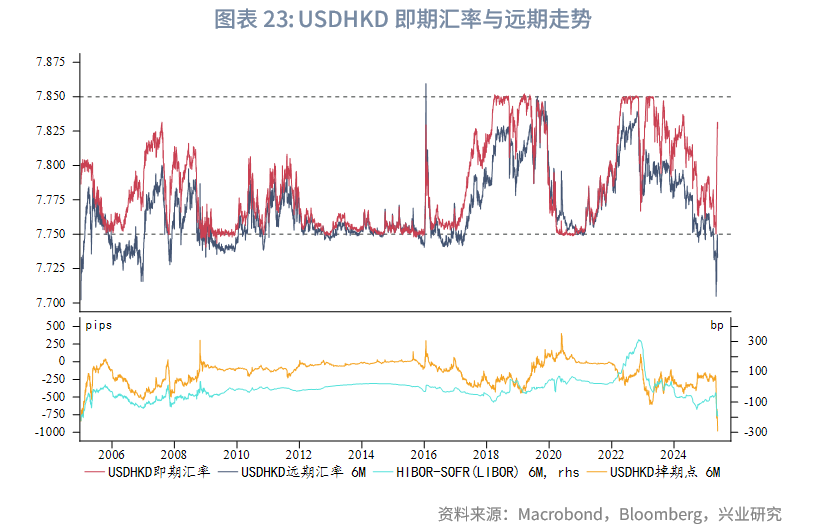

外汇市场方面,本周泰铢升值幅度最大,主要受益于美元走弱、黄金价格反弹。受到前期香港金管局大规模干预影响,目前港元资金供应仍非常充裕,港元资金利率处于历史极低水平,套息交易活跃、资金流出港元市场导致本周USDHKD汇率持续反弹至目前的7.83附近,若该趋势持续,USDHKD汇率或进一步走高甚至触及7.85。本周离岸与在岸人民币汇差负向走阔至-170pips。

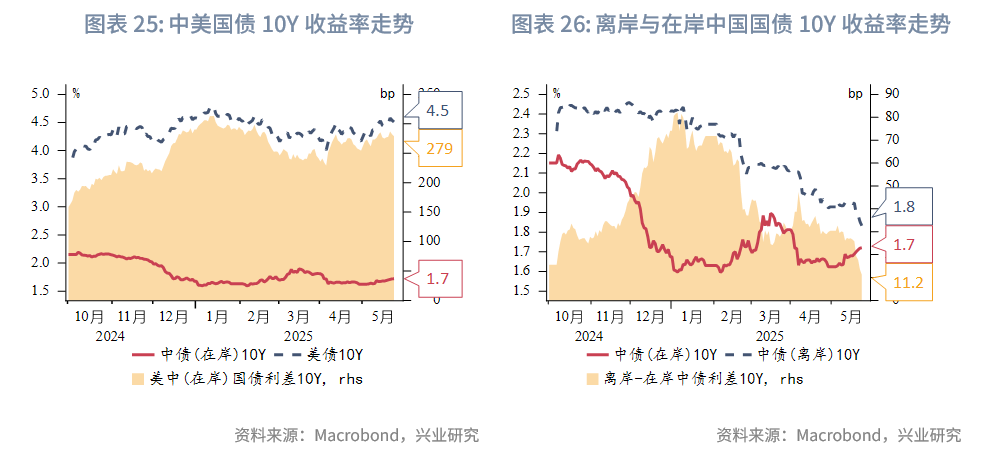

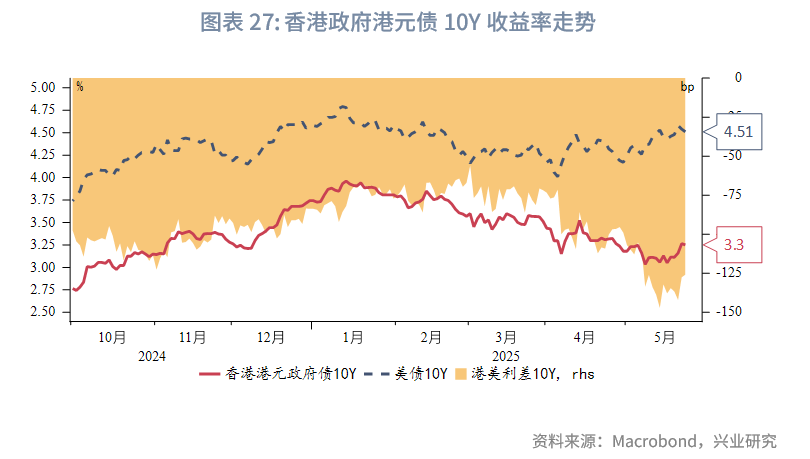

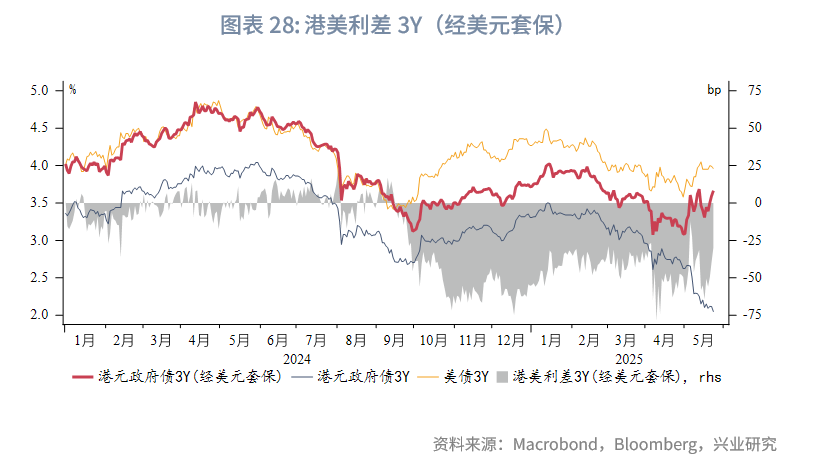

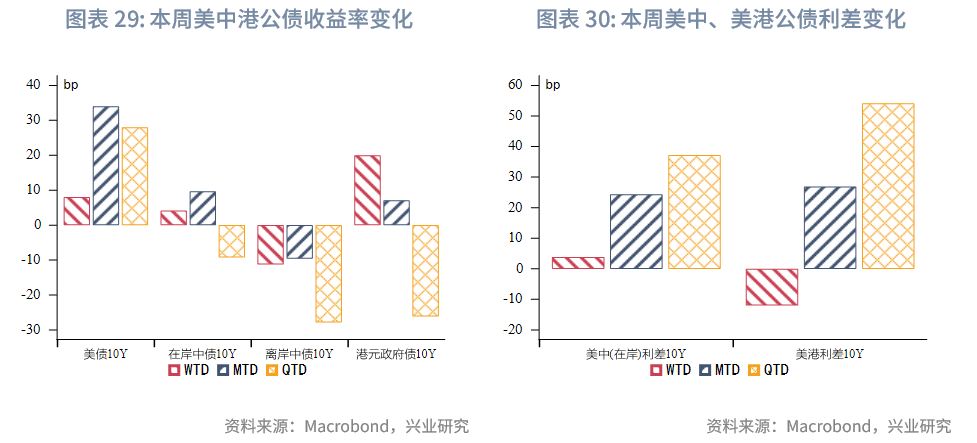

债券市场方面,本周港元债共计发行29只,发行金额换算成美元为125亿,其中香港金管局发行103亿美元外汇基金票据。本周点心债共计发行17只,发行金额换算成美元为10亿。本周离岸中国国债10Y收益率大幅下行11bp至1.83%。受美债收益率上行和流动性影响,港元政府债10Y收益率大幅上行20bp至3.25%。受港美资金利差持续负向走阔影响,经套保后的港美利差3Y收窄35bp至-29bp。

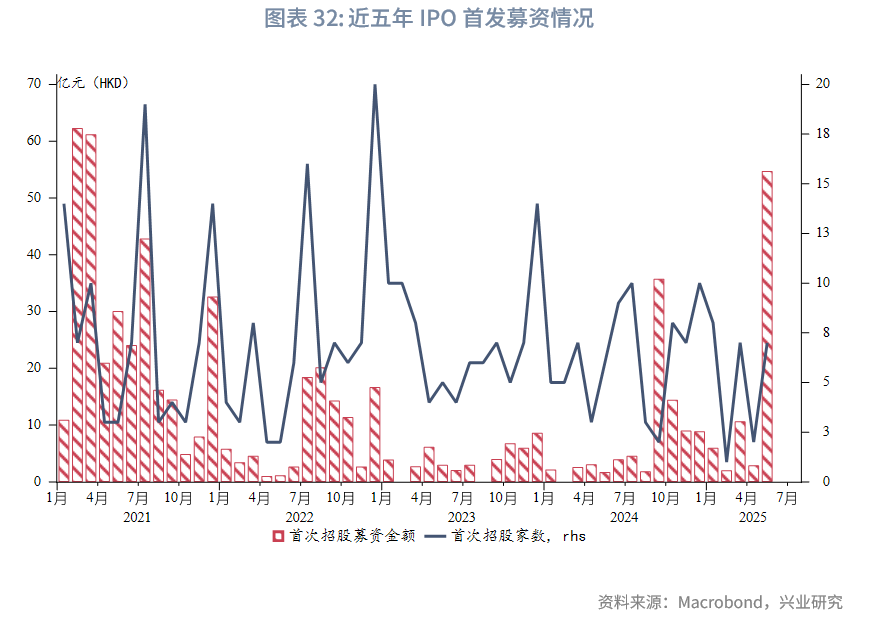

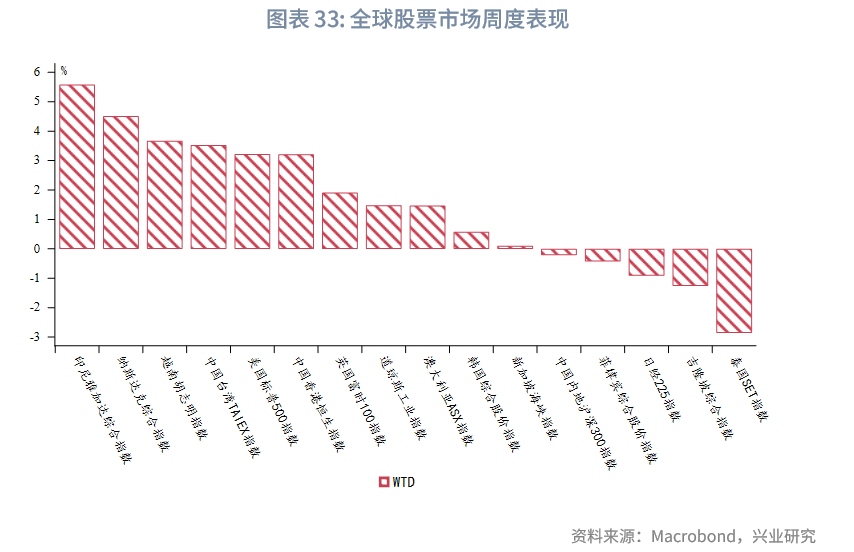

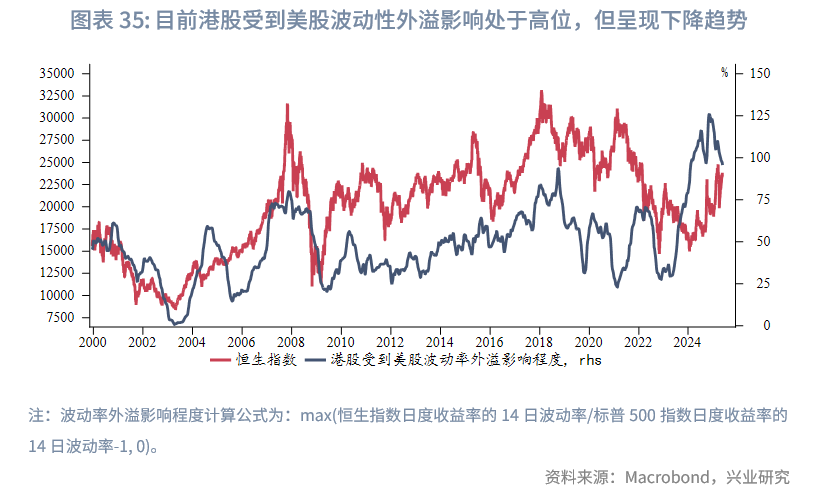

权益市场方面,本周港股一级市场表现活跃,宁德时代以356.6亿港元募资额成为2025年全球最大IPO。二级市场震荡(恒指微涨0.85%),红利板块表现亮眼。短期来看,在估值修复完成、资金流入放缓、基本面支撑有限的背景下,预计港股将维持震荡格局。

下周关注:美国4月耐用品订单(5月27日),美联储会议纪要(5月29日),美国第一季度GDP第二预估(5月29日),美国4月PCE(5月30日),中国5月PMI(5月31日),美国5月ISM制造业PMI(6月2日)。

一、宏观形势回顾

欧美:特朗普的税改议案5月22日通过众议院,该议案将兑现特朗普的诸多竞选承诺,但预计将加重美国政府的债务负担。该法案包括将美国债务上限提高4万亿美元,目前将提交给共和党控制的参议院审议,预计最迟将于8月进行投票。从年初至今的趋势上看,美国首次申请失业救济人数和过去几年相仿,或表明美国经济仍有韧性,关税影响还未完全显现。本周首次申请失业救济人数略微下降至22.7万人,低于预期值23万人。在关税政策仍不明朗的情况下,企业仍维持现状,保持现有员工规模。欧元区综合PMI连续第三个月下滑,表明未来增长仍步履艰难。综合PMI下降0.9个点至49.5,低于预期值50.6。其中,关税的不确定性导致服务业是经济活动的主要拖累。而欧元区制造业PMI虽仍在收缩区间,但小幅升至49.4,或反映对等关税暂停期的抢出口效应。

中国:中国内地4月经济数据喜忧参半。一方面,4 月工业增加值当月同比增速回落至6.1%,高于预期值5.7%,关税影响之下呈现较强韧性。另一方面, 4 月社会消费品零售总额同比增长回落0.8个百分点至5.1%,不及预期值5.8%。以旧换新效用延续分化,家用电器、通讯器材等大幅增长,但汽车同比增速则较 3 月大幅回落至0.7%,或主要受降价因素影响。投资方面,4 月固定资产投资当月同比增速回落至3.6%。4月商品房销售退坡,房地产投资跌幅连续两月走扩,基建投资增速高位回落,制造业投资边际放缓,但高技术服务业投资保持高增。5月20日,中国人民银行下调1年期和5年期以上贷款市场报价利率(LPR)10个基点,分别至3.0%和3.5%,这是自2024年10月以来首次降息。受居民消费乏力和美关税对全球经济影响,中国香港4月失业率小幅上行0.2个百分点至3.4%,其中建造、住宿和餐饮服务及金融业失业率上升较为明显。受益于人工智能相关的强劲需求和抢出口效应,中国台湾4月出口订单同比增速比上个月提升7.3个百分点至19.8%,远高于预期值9.5%。

日韩:日本核心通胀4月小幅提升0.1个百分点至3.0%,符合预期。而整体通胀维持在3.6%,略高于预期值3.5%。企业在4月开始的新财年上调部分商品价格,劳动力成本上升、生鲜产品价格的上涨、能源补贴的取消也维持日本通胀仍在高位。

东南亚:泰国经济2025年第一季度同比增长3.1%,略低于前值3.3%,但高于预期值2.9%。经季节性调整后,季度环比增速小幅提升0.3个百分点至0.7%,高于预期值0.5%。抢出口和政府支出是泰国经济第一季度的主要增长动力,但私人消费和私人投资持续疲软。展望未来,泰国国家经济和社会发展委员会下调2025年经济增速1个百分点至1.3-2.3%,下调通胀预测0.5个百分点至0-1%,但全球贸易不确定性和高居民负债率仍是主要下行风险。抢出口效应推动马来西亚4月出口大增16.4%,高于预期值7.5%。其中4月对美出口激增45.6%。4月进口总额同比增长20%,远高于2.5%的预期。印度尼西亚央行周四如期降息25个基点至5.5%,这是自去年12月以来的首次降息。该央行预期今年印尼经济增速在4.6%-5.4%,基本和上次会议的预期一致。在美宣布对等关税前,印尼经济在2025年第一季度同比增速放缓。随着通胀降温,预计印尼央行未来持续降息以支持经济增长,但降息时机也取决于印尼盾的贬值压力。新加坡4月通胀增速略高于预期,但新加坡金管局和贸工部维持今年0.5%-1.5%的通胀预期不变。整体通胀同比增速稳定在0.9%,略高于预期值0.8%。核心通胀,剔除私人交通和住宿,同比增长0.7%,高于预期和前值0.5%。

澳新:本周澳联储如期降息25bp至3.85%,并暗示未来继续放松货币政策。随着对通胀的担忧逐渐减弱,该央行的政策重心转为支持经济。澳联储下调经济增长和通胀展望,并预计劳动力市场更加疲软,并暗示将进一步放松限制性利率政策以促进经济发展。

二、金融市场动态

2.1 货币市场

港元资金面:受香港金管局大规模干预影响,港元供给仍非常充裕,港元资金流动性连续三周宽松。本周隔夜HIBOR处于0.02%-0.04%,为2022年以来的最低位。1个月与3个月期限HIBOR分别大幅下行71bp、64bp至0.59%、1.55%,降幅较前一周扩大。受此影响,港美资金利差继续负向走阔,其中1个月期限HIBOR与SOFR之差负向走阔70bp至-373bp。

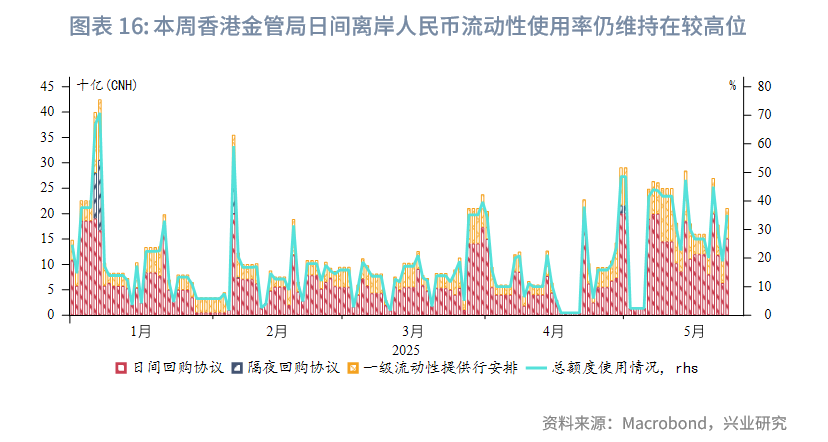

离岸人民币资金面:本周各期限离岸人民币资金流动性转松,1周期限CNH HIBOR下行11bp至1.5%。各期限离岸与在岸人民币资金利差收窄,其中1周期限CNH HIBOR与SHIBOR之差收窄9bp。本周香港金管局日间离岸人民币流动性使用率仍维持在较高位。

2.2 外汇市场

近期市场对美国财政状况的担忧重现,美元资产再次遭抛售,美国股债汇再度上演“三杀”,本周美元指数大幅下行2%至99附近。

受益于美元走弱,东南亚货币整体升值,其中泰铢升值幅度最大,主要受黄金价格反弹影响。而马来西亚林吉特则受益于“抢出口”效应而升值幅度次之。

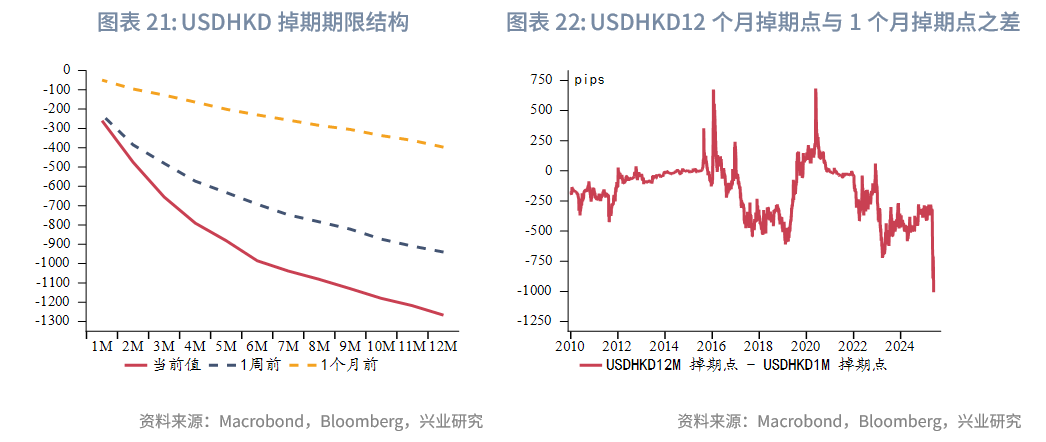

受到前期香港金管局大规模干预影响,目前港元资金供应仍非常充裕,港元资金利率处于历史极低水平,套息交易活跃、资金流出港元市场导致本周USDHKD汇率持续反弹至目前的7.83附近,若该趋势持续,USDHKD汇率或进一步走高甚至触及7.85。本周USDHKD掉期曲线继续下移,其中远端下行幅度较大,本周12个月与1个月掉期点之差大幅负向走阔296pips,至-1007pips,处于2010年以来的最低位。

本周离岸与在岸人民币汇差负向走阔至-170pips。

2.3 债券市场

一级市场方面,本周港元债共计发行29只,发行金额换算成美元为125亿,其中香港金管局发行103亿美元外汇基金票据。本周点心债共计发行17只,发行金额换算为美元为10亿,较上周下降29%。

二级市场方面,受美国债务担忧加剧、美债拍卖惨淡影响,本周美债10Y收益率上行8bp至4.51%。在岸中国国债10Y收益率小幅上行4bp至1.72%,美中利差10Y小幅走阔4bp至279bp。离岸中国国债10Y收益率大幅下行11bp至1.83%。受美债收益率上行和流动性影响,港元政府债10Y收益率大幅上行20bp至3.25%。受港美资金利差持续负向走阔影响,经套保后的港美利差3Y收窄35bp至-29bp。

2.4 权益市场

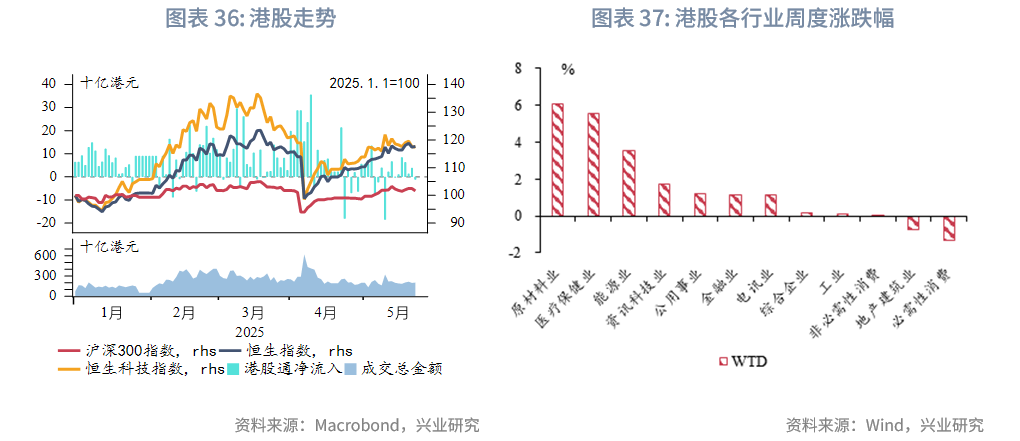

一级市场方面,本周IPO市场融资规模激增,新股表现亮眼。本周一级市场募资总额达426亿港元,其中宁德时代以356.6亿港元的募资总额,成为迄今2025年全球最大IPO。 恒瑞医药,MIRXES-B首日表现强劲,分别上涨25.20%,28.76%。此外,企业赴港上市意愿持续升温,本周有5家公司递交上市申请,3家公司进入招股阶段。

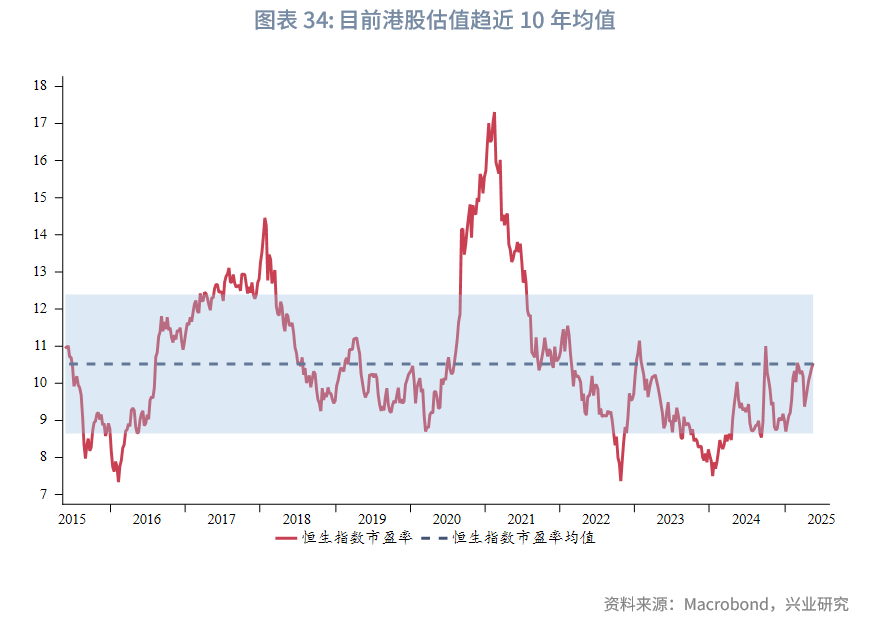

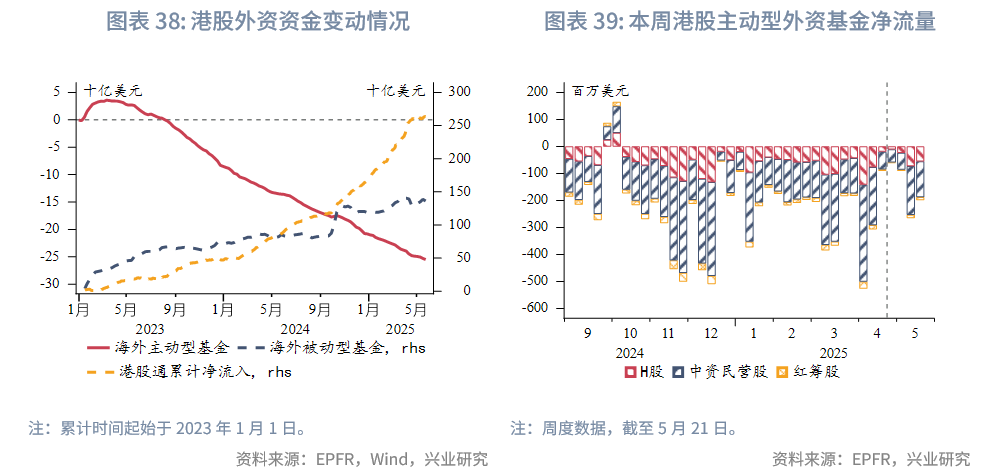

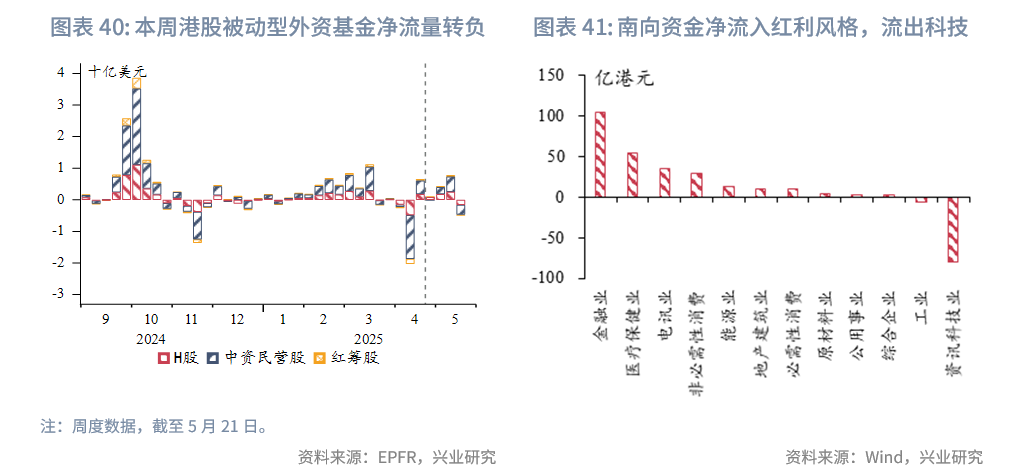

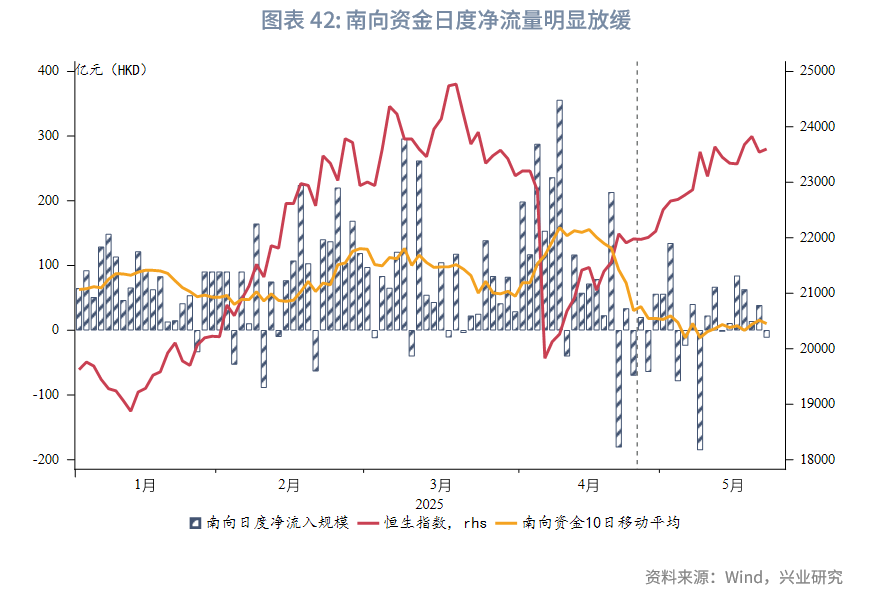

二级市场方面,本周港股进入震荡行情(收涨0.85%), 市场风格明显转向防御,高股息板块表现突出。分行业来看,原材料上涨5.32%、能源上涨2.8%。估值方面,目前恒生指数5年PE(TTM)为10.54,基本修复到近10年历史均值水平,显示此轮估值修复行情已基本到位。资金流向方面,本周呈现外资持续流出而南向资金流入放缓的格局,南向资金本周增持高股息金融板块,资金态度趋于谨慎。

展望后市,基本面上,近期公布的4月经济数据喜忧参半,虽然整体来看经济增长仍有韧性,但动能较上一季度趋缓,港股的盈利预期或存在下修压力。情绪面上,市场情绪虽已修复至关税事件前水平,但缺乏进一步上行动能。综合来看,在估值修复完成、资金流入放缓、基本面支撑有限的背景下,预计短期港股将维持震荡格局。

文章来源:兴业研究公众号