来源:中金点睛

Abstract

摘要

近期关税事件导致市场总体波动较大。我们构建了A股主要指数的VIX指标,并使用Spline插值法构建了不同指数期权的隐含波动率曲面(IV surface),在曲面中采样IV并构造看跌看涨情绪比策略,发现该策略在三种指数上均有一定择时效果。在中证1000指数中多头择时的效果最好,使用IM当月合约作为交易标的绝对收益率年化达22.3%,信息比率超1.7。

VIX指标指示市场波动预期有效,但择时效果整体较弱

VIX(Volatility Index,波动率指数)是由芝加哥期权交易所编制的金融市场基准指标,用于衡量标普500指数未来 30 个自然日的预期波动性。其核心机制通过无模型法(Model-Free)对近月及次月期权合约价格进行加权计算,以反映市场参与者对短期风险波动的共识预期。

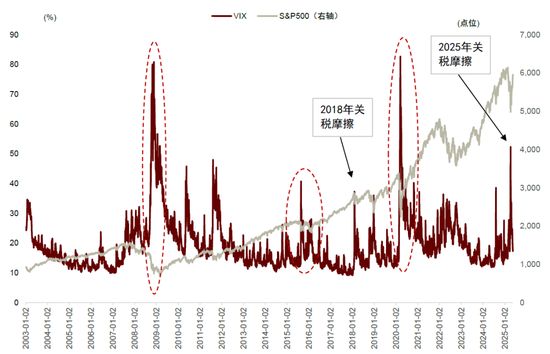

VIX在美国之所以受到较高关注,部分是因为VIX的顶部往往对应市场恐慌情绪的顶点,未来大概率会修复超卖的下跌缺口,此时一般能对应到可以指示股票市场的底部,而A股则不具备这一特点。主要原因是A股和美股的涨跌节奏不同:美股的牛市长而慢,熊市短而快,A股则不尽然。因此即使VIX短期处于顶部,此时也不一定对应A股的底部,整体择时效果较弱。且VIX整体的信息较为单一,无法捕捉曲面上不同看涨看跌期权的隐含波动率细节。

Spline插值法构建稳定IV曲面

我们在《衍生品系列报告(2):期权隐含波动率中的择时信息》中提到相较而言隐含波动率的数据维度更广,蕴含的信息更丰富。我们将Wind插值的隐含波动率进行测试,将深度虚值看跌期权的隐含波动率与深度虚值看涨期权的隐含波动率相除作为期权综合IV比值。我们发现不同到期期限的IV比值均有一定择时效果,按照指标百分位大小相应分组也可以得到较为单调的未来收益率。

期权的相关指标在计算时常面临到期期限持续变化的问题,这会导致计算出的指标也会出现周期性的变化,而减弱指标的平稳性和可靠性。Wind提供的隐含波动率的插值结果因为方法论的变更在2022年前后发生较为明显的变化,无法通过Ljung-Box异方差检验。因此本文对隐含波动率进行Spline插值,发现计算出的指标相应更加平稳,和原值对比下误差更低。

IV情绪指标择时效果显著,持仓期指可进一步加强

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值超过一定阈值时,则意味着期权市场的悲观情绪已经到达一定程度,未来大概率将发生反转。具体做法是在做好每日的隐含波动率曲面插值后,将固定1月到期的-15%虚值看跌期权和15%虚值看涨期权的隐含波动率相除,并取过去3个月滚动分位值来判断相对大小,当分位数到达m以上时使用下一个交易日的开盘价开多仓并持续持有5个交易日后平多仓。

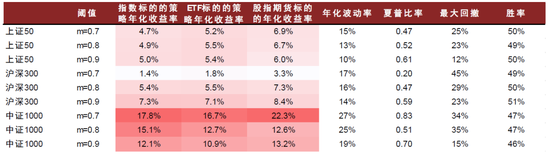

上证50ETF期权择时策略绝对年化收益率可以达到5%,超额收益率8%;沪深300ETF期权择时策略绝对收益率达7%,超额收益率9%。中证1000指数期权的效果相对最好:绝对收益率年化可达18%,超额收益24%,信息比率为1.75。由于长期以来我国股指期货处于贴水状态,因此持有股指期货多头可以获得相对指数多头更高的超额收益。测试不同换仓时点对于期货增强效果的区别后,我们发现提前3天换仓的IM多头策略相对ETF实现的策略年化收益率具有5.6ppt的增强效果。

Text

正文

期权视角的波动率指标:VIX

近期关税事件引发资本市场较大波动,VIX指标是常用来衡量市场波动的指标。VIX(Volatility Index,波动率指数)是由芝加哥期权交易所(CBOE)编制的金融市场基准指标,用于衡量标普500 指数未来20个交易日的预期波动性。其核心机制基于标普500指数期权的隐含波动率,通过无模型方法(Model-Free)对近月及次月期权合约价格进行加权计算,以反映市场参与者对短期风险波动的共识预期。

A股VIX对于国内指数的择时效果一般

VIX在美国之所以受到较大关注,部分是因为VIX的顶部往往对应市场恐慌情绪的顶点,未来大概率会修复超卖的下跌缺口,此时一般可以对应指示股票市场的底部。而A股则不具备这一特点,主要原因是A股和美股的涨跌节奏不同:美股的牛市长而慢,熊市短而快。A股则不尽然,因此即使A股VIX短期处于顶部,此时也不一定对应市场的底部。

图表1:VIX与S&P 500指数关系长期来看较为确定

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

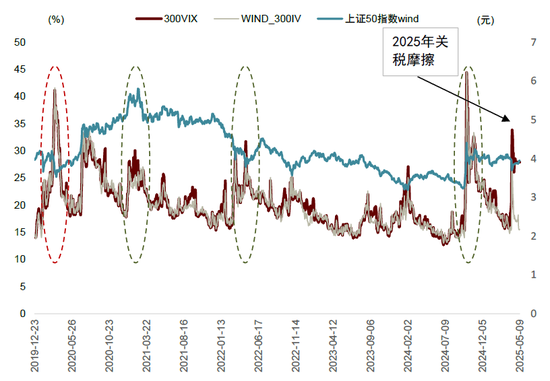

图表2:Wind 上证50IV对指数本身择时效果弱

注:数据截至2025-05-09

资料来源:Wind,中金公司研究部

图表3:Wind 沪深300IV对指数本身择时效果弱

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

从定义上来说,VIX本质上是通过model-free的方法,在无套利条件下,对于期权标的未来30天方差互换合约定价的离散化近似,其计算可以不依赖如BSM这样特定的定价模型。计算方式更简洁,无需使用数值方法近似。但我们知道挂钩同一标的的期权产品可以有丰富的合约种类,VIX方法计算出的波动率维度比较单一,无法更精准地捕捉对于不同到期期限和不同价值深度的期权特征。因此我们尝试进一步探索隐含波动率曲面更丰富的市场情绪信息。

Spline插值法构建稳定IV曲面

VIX的信息较为单一,而隐含波动率则提供了一个信息更丰富的波动率视角。因为挂钩每一指数的期权每一天都会有数量丰富的合约,分布在两个维度上:到期期限和价值深度。而每一个合约都可以根据其市场价格计算出隐含波动率。因此每一个指数挂钩的期权产品的隐含波动率都可以形成一个二维曲面,一般我们称之为隐含波动率曲面。当我们固定到期期限做一个价值深度维度的切片,大概率会得到“波动率微笑”。通过对波动率曲面或微笑上的虚值看跌或者看涨期权的隐含波动率采样并计算相应比值,我们可以得到特定价值深度的看跌或是看涨期权的相对热度,进而推断期权市场的情绪如何。由于期权合约的到期期限会随着时间流逝逐渐变化,因此想要获得稳定到期期限的期权指标,我们需要对期权的隐含波动率曲面做插值处理,取固定到期期限的坐标点才能获得稳定指标序列。

IV曲面信息丰富,但需要通过插值法构建稳定指标

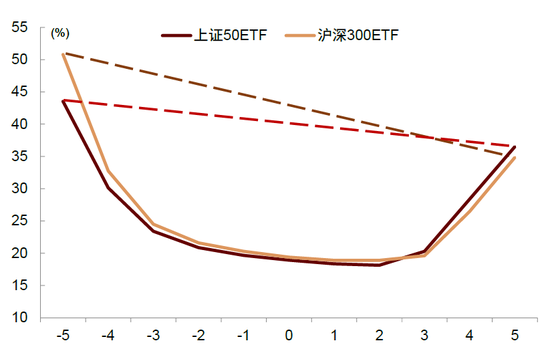

根据BSM模型,欧式期权的价格和隐含波动率成正相关关系,曲面上不同的点代表了市场对不同期权的定价,也暗示了某种期权被交易的热度。一般来说隐含波动率曲面的点均由虚值期权计算得到。也即由执行价格小于指数价格的看跌期权和执行价格高于指数价格的看涨期权组成。

从波动率微笑看出,如果左侧的隐含波动率值越大,那么说明此时看跌期权的交易热度越高,右侧的IV越大,说明看涨期权的交易热度越高。我们可以通过看涨和看跌期权的相对热度来判断期权市场对于底层资产情绪是高还是低。在《衍生品系列报告(2):期权隐含波动率中的择时信息》一文中我们发现,相应的隐含波动率比值对于未来一段时间的底层指数的涨跌有一定的指示作用。但是期权相关的指标在计算时常面临到期期限持续变化的问题,这会导致计算出的指标也会出现周期性的变化,这给确保指标的平稳性带来一定的挑战。

图表4:隐含波动率微笑采样的综合情绪指标

注:数据截至2025-05-09

资料来源:Wind,中金公司研究部

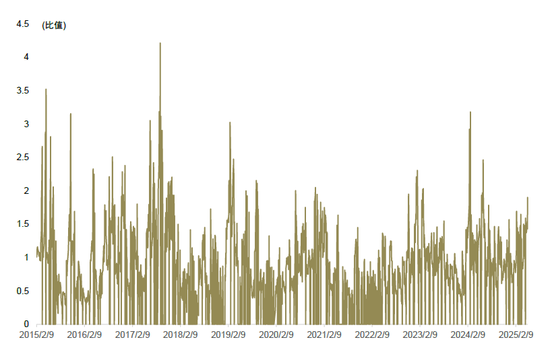

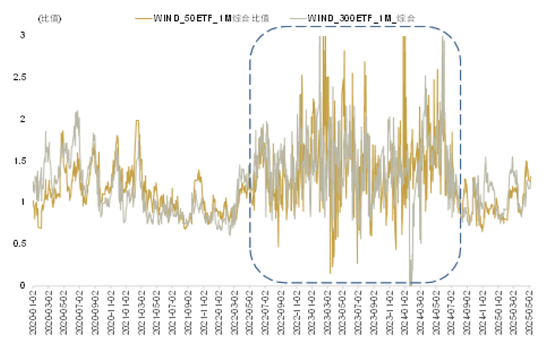

图表5:使用当月期权合约的虚值期权IV比值序列并不平稳且异常值较多

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

因此我们一般会使用每日不同到期期限和不同价值深度的期权合约的隐含波动率进行插值处理,得到一个相对平滑和连续的曲面,在曲面上去固定到期期限和价值深度的隐含波动率指标值,得到相对平稳,没有明显季节性的指标序列。我们在《衍生品系列报告(2):期权隐含波动率中的择时信息》使用的是Wind提供的隐含波动率曲面插值后的结果。

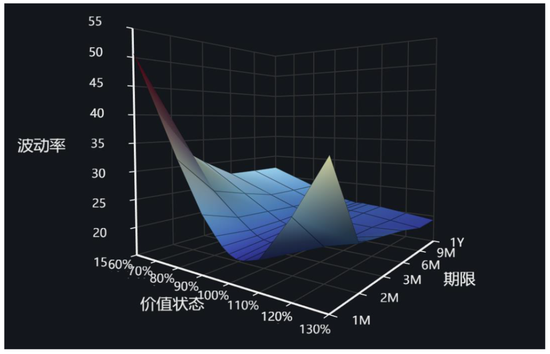

图表6:Wind插值的隐含波动率曲面

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

价值深度方面,Wind提供从-5到5执行价格相对现货价格从低到高一共11个隐含波动率,到期期限方面则为1M、3M、6M、9M和1Y的标准隐含波动率结果,M指月份,Y代表年份。我们将Wind插值的隐含波动率进行测试,将-5的隐含波动率与5位置的隐含波动率相除作为期权综合IV比值,发现不同到期期限的IV比值均有一定择时效果,按照指标百分位大小相应分组也可以得到较为单调的未来收益率。经过前期《衍生品系列报告(2):期权隐含波动率中的择时信息》的测试我们对比发现,使用-5到0的与0到5的平均隐含波动率比值比直接使用-5到5的隐含波动率比值单调性较差,因此本篇仍沿用两端虚值期权的直接比值,不做额外处理。

然而作为一个时序指标,2022年末我们发现Wind的隐含波动率的插值方法出现了较大变化,进而引起我们前期开发的隐含波动率择时指标值的大幅偏移。我们使用Ljung-Box波动平稳性检验发现Wind指标的波动平稳性无法通过该假设检验,我们插值后的指标则无法拒绝序列方差平稳的原假设。

图表7:Wind隐含波动率构建的比值指标序列未通过波动率的平稳性检验

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

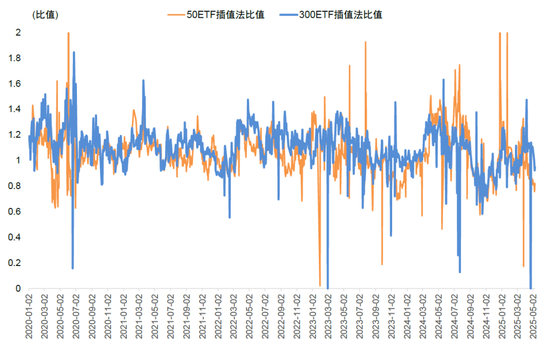

因此我们重新设计插值的方法来计算隐含波动率比值择时指标,我们的插值方法主要使用的是spline插值法,该插值法在时序上总体稳定,且与Wind前期的插值法做出指标走势基本相符,后续我们将持续采用我们的插值方法形成的波动率曲面来构建择时指标。

2022年5月16日,Wind在Spline调整的基础上还加入了Linear和Heston 的插值方式,线性的方式和Spline的方式构建的指标基本一致,Heston构建的指标较为机械,在时间序列上周期性较为明显,不太适合作为择时指标使用。因此我们沿用Spline的方法重新构建相应的隐含波动率的曲面和择时指标。

图表8:Wind提供的上证50和沪深300ETF期权指标在2022年底出现明显异方差性

注:数据截至2025-05-09

资料来源:Wind,中金公司研究部

图表9:Wind提供的三种插值方式对比

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

图表10:本文使用spline方法插值的上证50和沪深300ETF期权的插值结果对比Wind结果趋势一致且稳定性更强

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

IV情绪指标择时效果显著,持仓期指可进一步加强

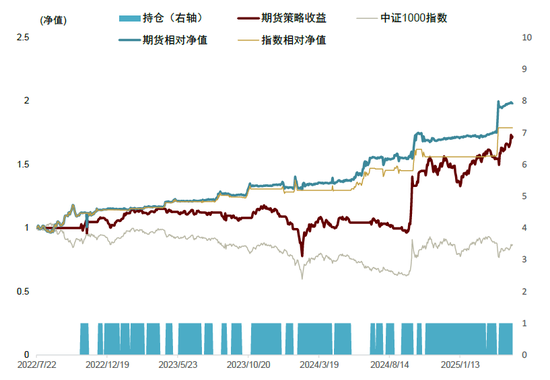

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值超过一定阈值时,则意味着期权市场的悲观情绪已经到达一定程度,未来大概率将发生反转。我们使用IV情绪指标择时后发现中证1000指数期权的择时效果最好,年化绝对收益率可达18%,相对指数收益率年化24%。我们发现该策略的主要驱动因素为胜率的单调性而非盈亏比。近期小盘股指期货的贴水率较低,持有股指期货多头可有效获得基差收益。2022年中证1000股指期权上市以来,我们使用其指标择时并使用IM当月合约多头移仓换月进行择时策略落地。使用中证1000股指期货IM作为交易标的,结合换仓时点的选择下绝对收益率年化可达22.3%,超额收益可以达到28.5%,相对ETF实现的策略具有年化5.6ppt的增强效果。

中证1000指数期权择时超额收益达24%

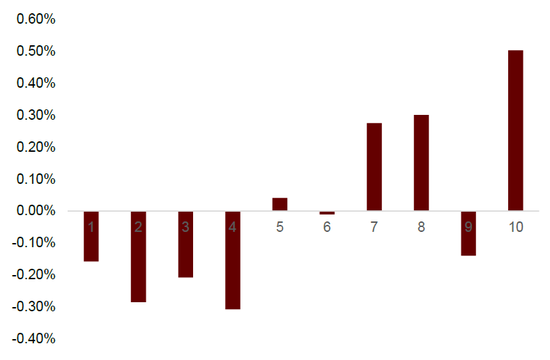

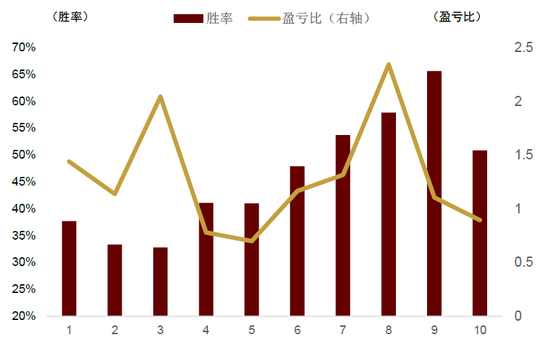

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值超过一定阈值时,则意味着期权市场的悲观情绪已经到达一定程度,未来大概率将发生反转。具体做法是在做好每日的隐含波动率曲面插值后,将固定1月到期的-15%虚值看跌期权和15%虚值看涨期权的隐含波动率相除,并取过去3个月滚动分位值来判断相对大小,当分位数到达m以上时使用下一个交易日的开盘价开多仓并持续持有5个交易日后平多仓。我们将该指标在上证50ETF、沪深300ETF和中证1000指数期权上统一测试发现,期权IV情绪指标在多种指数上均有一定择时效果。从简单的分组平均收益率我们看到初步测试不同分组的百分位对应的未来5日收益率具有一定单调性,且单调性主要由胜率主导,第九分组的日度胜率可达66%。

构造多头择时策略测试上证50ETF期权择时策略绝对收益年化收益率可以达到5%,超额收益率8%;沪深300ETF期权择时策略绝对收益率达7%,超额收益率9%。中证1000指数期权的效果相对最好:绝对收益率年化可达18%,超额收益24%,信息比率达1.75。

图表11:按上证50ETF期权综合IV比值分组未来5个交易日收益率均值组间具有一定单调性

注:数据截至2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

资料来源:Wind,中金公司研究部

图表12:IV比值分组收益率的单调性主要由胜率的单调性主导

注:数据截至2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

资料来源:Wind,中金公司研究部

图表13:各指数不同阈值择时绝对收益统计

注:数据截至2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

资料来源:Wind,中金公司研究部

图表14:各指数不同阈值择时相对收益统计

注:数据截至2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

资料来源:Wind,中金公司研究部

三类指数的最优阈值下多头绝对收益与相对收益净值如下,其中上证50ETF期权的择时绝对收益效果最好,中证1000指数期权择时的相对收益更好,最大回撤仅8%。

IM合约提前换仓进一步增强收益5.6ppt

在策略落地方面我们首先考虑使用三类宽基指数的ETF来实现,我们发现对于上证50(5100 50.SH)和沪深300ETF(510300.SH)作为标的的策略表现和指数作为标的的表现基本一致。由于目前市面上只有中证1000的指数期权,使用ETF落地(512100.SH)的策略会有1个点左右的损耗。

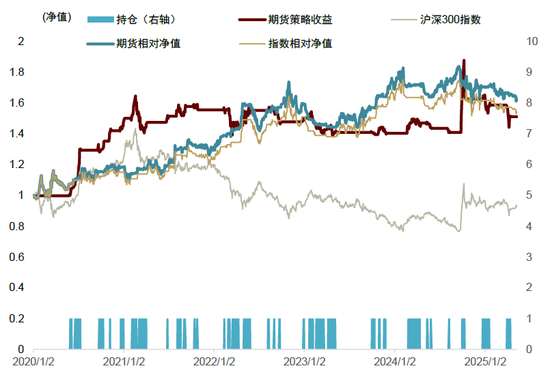

在往期报告中我们系统梳理了小盘股指期货长期处于贴水状态,持有股指期货的多头可以进一步提升策略表现,因此我们可以选择相应的宽基股指期货合约来落地上述多头策略,尤其是对于贴水较深的中证1000股指期货来说效果更加显著。由于股指期货合约存在换仓时点选择的问题,我们测试了交割日当天到交割日前4天的收益表现发现,在交割日前2-3天时会对策略有更好的增强效果。使用中证1000股指期货作为交易标的绝对收益率年化可达22.3%,超额收益可以达到28.5%,信息比率超1.7,相对ETF实现的策略具有5.6ppt的增强效果。

图表15:不同阈值设置的择时规则在不同指数上的表现

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

收益曲线和持仓数据如图,中证1000期权择时的相对收益效果进一步提升,信号开仓盈亏比1.21。

图表16:使用IH交易进一步提升策略表现

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

图表17:使用IF交易进一步提升策略表现

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

图表18:使用IM交易进一步提升策略表现

注:数据截至2025-05-09资料来源:Wind,中金公司研究部

近期关税事件导致市场总体波动较大。我们利用上证50ETF期权、沪深300ETF期权和中证1000指数期权数据复现了芝加哥商品交易所的VIX指标,发现VIX指标可以即时地反映期权市场对于未来短期市场波动的预期。但与美股VIX顶部与大盘底部清晰的对应关系不同,A股指数计算的VIX无法作为有效的择时指标。我们因此使用Spline插值法构建了不同指数的隐含波动率曲面,并通过曲面看跌期权与看涨期权隐含波动率比值的关系构建期权市场的交易情绪指标。我们利用该指标的历史百分位关系构建相应的择时策略,发现在三种指数的择时上均有一定择时效果。在中证1000指数中多头择时的效果最好,使用中证1000股指期货作为交易标的绝对收益率年化可达22.3%,超额收益可以达到28.5%,信息比率超1.7,整体择时效果显著。

Source

文章来源

本文摘自:2025年5月26日已经发布的《衍生品系列报告(4):期权隐含波动的多重观察与择时应用》

郑文才 分析员 SAC 执证编号:S0080523110003 SFC CE Ref:BTF578

高思宇 联系人 SAC 执证编号:S0080124110003

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

责任编辑:赵思远