文章来源:东海期货

1.策略概述

关税缓和半个多月后,终端订单迎来部分补发,但由于抢出口时间窗口有限以及终端厂家分化较大,总体来看近期下单量并未能弥补前期损失量,需求恢复不及关税缓和后的预期。这导致下游化纤利润仍然偏低,减产持续,6月的去库幅度或有明显下降。后期结构上存在操作机会,可继续关注9-1价差的回落时点节奏。

2.终端负反馈仍有发酵空间,下游减产有持续驱动

关税公布首日,市场彻底扭转订单预期后,下游产销大爆,导致下游开工持续保持高位,初始几日PTA基差大幅上行,现货基差最高超过+240,现货9-1也连续推高。就短期而言,PTA的去库确实仍能保持一段时间,其中检修装置偏多,仍然给出了供应端的较大利好。5月仍有较多套装置检修,叠加原料也较为强势,预计PTA现货流动性短期仍将较为紧缺。

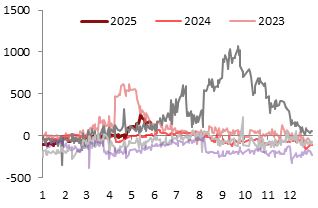

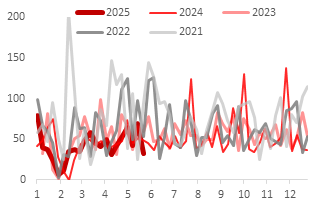

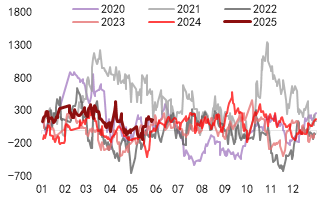

图1 PTA基差情况

资料来源:Wind,东海期货研究所

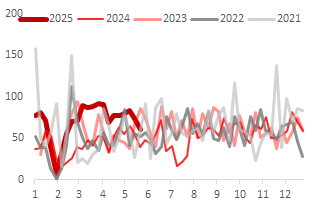

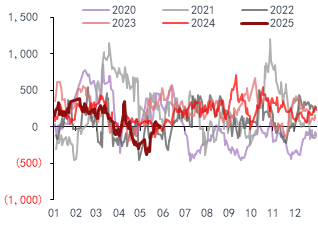

资料来源:Wind,东海期货研究所图2 PX-石脑油价差

资料来源:Wind,东海期货研究所

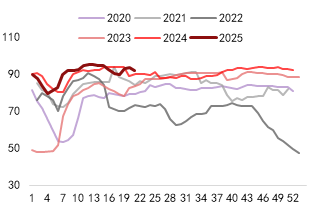

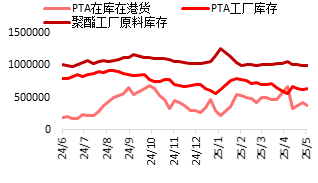

资料来源:Wind,东海期货研究所但是,终端及下游的负反馈仍是近期主要逻辑。从终端来看,首先,库存水平偏高,目前对囤积采购的支持力度较低。在4月底和5月初,由于前期织造企业均秉持低库存经营策略,企业对于可能出现的价格上涨非常敏感,故在出现关税缓和预期导致的两波较大的恐慌性的囤库后,大部分企业的原料库存均累至30天以上,甚至部分企业囤库量在2-3个月,行业平均库存使用量可至6月中旬。

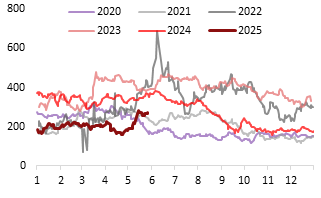

图3 样本企业坯布库存水平

资料来源:CCF,东海期货研究所

资料来源:CCF,东海期货研究所其次,订单恢复程度要低于关税缓和时点预期。本轮周期来看,90天的缓和窗口期由于清关等时间因素,实际可操作时间也就在6月底前,但由于时间有限,且不确定性仍然较高,客户首先选择的仍然是成品现货或者面料,而非再度对织造厂下单。叠加换季时点下,也只有大陆款能够获得较多需求,所以虽然涉美出口企业的库存下降明显,但是大部分仍然是前期订单暂停而留存的成品,织造厂再进行加工的量明显低于预期,后期除非关税确定彻底取消,否则也很难有真正的转变。故在关税缓和半个月后,虽然有一定恢复,但终端开机水平仍然大幅低于往年平均水平,织机开工仅比22年高,为72%,前期偏弱的加弹机开工同样如此,目前开工仅有83%。

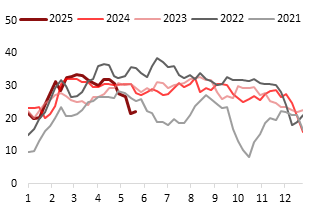

图4 织机开工

资料来源:Wind,东海期货研究所

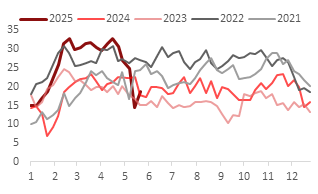

资料来源:Wind,东海期货研究所图5 加弹开工

资料来源:Wind,东海期货研究所

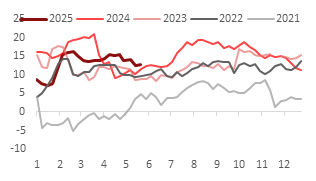

资料来源:Wind,东海期货研究所所以这导致终端对原料采购维持谨慎,前期长丝已经上涨700以上,但坯布涨幅大多被限制在200多的水平,部分品类甚至基本没有涨幅。现货库存本来就偏高的基础上,现买现做的利润还被压缩,织造企业短期对原料的购买意愿将不会抬高,一段时间将以消耗库存备货为主,长丝及短纤产销率近期大幅下行,持续仅有5成左右,这导致了下游化纤被迫减产的驱动增加。

图6 长丝产销率

资料来源:Wind,东海期货研究所资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所资料来源:Wind,东海期货研究所图7 短纤产销率

资料来源:Wind,东海期货研究所

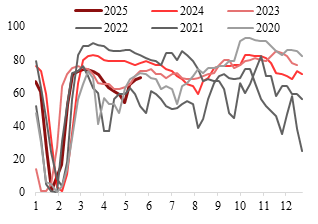

资料来源:Wind,东海期货研究所前期在头部厂商宣布减产之后,市场一度对15%减产持怀疑态度,因为此前宣称的10%也仅有不到5%得到落实。但近期下游长丝开工已经从前期的最高超过95%下降至92%,按照前三家减产厂商的总产能来计算,虽然未必有15%减产力度,但10%以上的减产执行仍然基本是到位的。而在5月底,大厂再度发布联合声明,将联合减产23%。后续若持续扩大减产幅度,即便不达到23%水平,其效果也将较为明显。

图8 长丝开工率

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图9 短纤开工率

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所目前下游利润有一定增加,但是对下游化纤企业来说,由于终端采购量极低,所以目前也仅停留在账面利润回升的情况,实际有价无市/少市的情况较多。尤其对于长丝企业来说,前期被迫低价出清了高位成品库存,目前再度被迫在原料高位的情况下累库,企业实际收益较低,减产显然成为了较差境遇中不是更差的选择。

图10 POY加工差

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图11 FDY加工差

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图12 短纤加工差

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图13 瓶片加工差

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所目前丝端POY利润略有恢复,加弹丝利润也仅恢复至账面盈亏平衡。但近期PTA和乙二醇持续保持高基差,原料成本高企,且终端跟价不力拿货驱动不足,聚酯厂商此轮的累库若持续,从成本和终端的走单量来看,相比3-4月周期的累库显然伤害要更大,所以近期下游库存一有再抬头迹象,头部厂商旋即再度宣布将进行共23%的减产,属于意料之外,情理之中,持续时间和减产执行力均可以期待。

图14 POY库存

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图15 DTY库存

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图16 FDY库存

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图17 短纤库存

资料来源:Wind,东海期货研究所

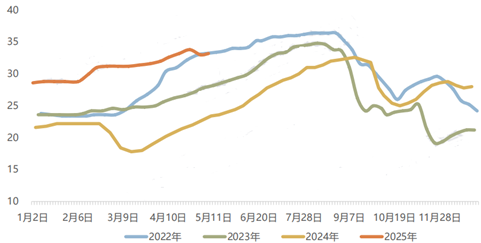

资料来源:Wind,东海期货研究所后期下游减产预计将持续维持一阶段时间。在终端库存消耗之前,即6月中旬左右,下游将大概率被迫持续进行减产,这对于聚酯原料将形成明显负反馈,近期已经有PTA长约减量,但现货基差和盘面价格尚未体现,更多是供应因素影响。

3.检修回归新装置投产,6月PTA或维持供需平衡

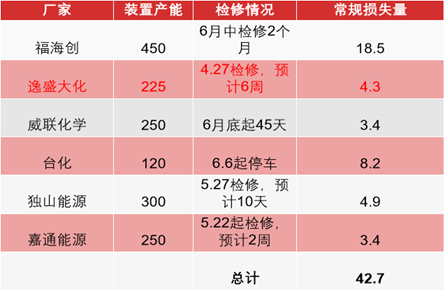

至5月末,PTA现货基差仍然能够维持在接近+200水平,这多有赖于4-5月偏高的检修量,但6月检修量明显减少,常规装置检修损失量仅有42.7万吨,相比4-5月平均65万吨以上的检修损失大幅走低,叠加虹港三期将在6月上旬投产,6月供应压力将明显增加。

图18 6月装置检修损失量

资料来源:CCF,东海期货研究所

资料来源:CCF,东海期货研究所图19 PTA各环节库存情况

资料来源:忠朴,东海期货研究所

资料来源:忠朴,东海期货研究所图20 PTA仓单情况

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所目前现货紧张原因仍然在于短期流通环节库存的急剧去化。港口及流通环节库存和4月高点相比去化近30万吨,仓单同样也大幅去化,叠加头部厂商对于出货节奏的把控,PTA短期维持超高基差。但后期一旦厂家库存累积,向流通环节库存的转移也并不需要太多时间,6月中下旬可能会是基差开始回落的时点。PTA加工费也持续维持在300以上水平,也支持装置在近期开工恢复。并不需要从左侧对基差进行过早判断,届时装置回归后,右侧参与同样会有较多操作空间。

图21 PTA加工费

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图22 PTA供需平衡情况

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所而出口方面,国内外价差缩小,6月主流供应商PTA出口力度大概率减弱。后期来看,中国台湾亚东一套150万吨PTA装置计划检修,但该厂商已有备货,暂时没有对外采购计划,对于国内出口暂无明显影响。如果内外盘价差没有明显变化,海外询盘仍然偏淡,预计PTA出口量提升较为有限。

所以在下游减产存续甚至幅度扩大,PTA装置回归的基础上,6月PTA供需一改前期大幅去库的概率将较高,最终可能维持供需平衡,甚至微幅累库格局。

4.策略:等待月差收敛右侧入场时点

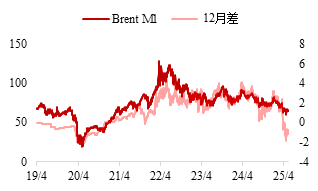

原油端除非出现对俄罗斯或者伊朗的制裁,或者地缘因素以及生产事故等事件影响,否则OPEC+的复产节奏下,油价大概率仍然是逢高空节奏。6月后期进入到旺季需求验证时点,目前Brent长期结构已经转为Contango,库存也在逐渐累积过程中,一旦旺季需求不及预期,原料价格是不利于聚酯中枢继续上移的。

图23 原油价格/结构情况

资料来源:Wind,东海期货研究所

资料来源:Wind,东海期货研究所图24 原油主要消费地库存

资料来源:Wind,东海期货研究所

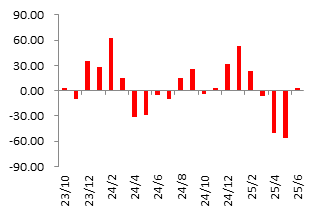

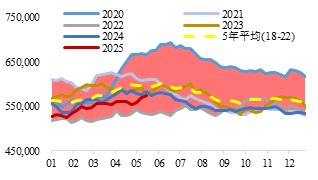

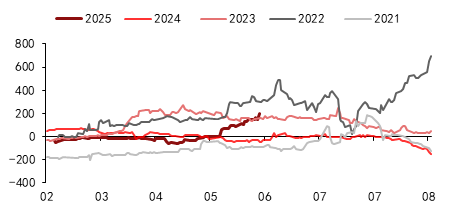

资料来源:Wind,东海期货研究所短期市场仍有去库驱动,9-1价差预计也将仍然受到现货推动保持高位,但6月后随着下游减产以及PTA开工恢复和新投产,流通环节库存紧缺大概率得到缓解。进入到7月后,旺季提前备货需求也仍然有限,且面临关税缓和到期的政策风险,下游开工恢复的概率目前看不高,PTA基差带动结构回落的时点或在6月下旬至7月可进行观察。而终端和下游的负反馈也仍需一段时间的发酵,可以不必急于左侧入场,待近期多头持仓开始有明显离场迹象后,可关注PTA月差结构回落带来的右侧入场机会。

图25 PTA 9-1价差

资料来源:CCF,东海期货研究所

资料来源:CCF,东海期货研究所责任编辑:朱赫楠