重要信息点评

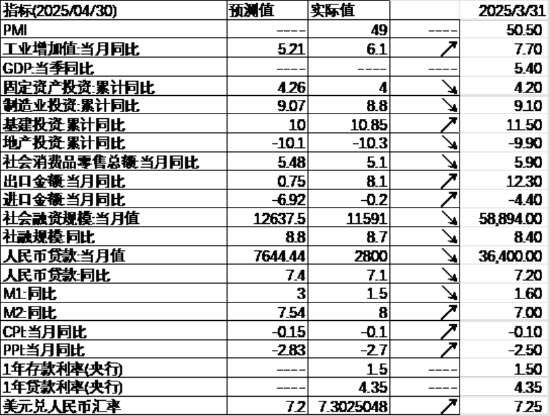

1、国家统计局发布数据显示,今年4月份,全国规模以上工业增加值同比增长6.1%,服务业生产指数增长6%,社会消费品零售总额增长5.1%。1-4月份,全国固定资产投资同比增长4%,扣除房地产开发投资后增长8%。数据还显示,4月全国城镇调查失业率为5.1%,比上月下降0.1个百分点;1-4月全国房地产开发投资同比下降10.3%,新建商品房销售面积下降2.8%。

2、我国最新一期LPR出炉,1年期降至3%,5年期以上降至3.5%,均下降10个基点,为去年10月以来首次下调。与此同时,国有六大行及部分股份行启动年内首次人民币存款利率下调,对活期、定期、通知存款利率下调幅度在5到25bp之间,其中一年期存款首次跌破“1%”。多家国有银行大额存单利率也同步下调,部分期限降幅高达35bp。紧随LPR下调,北京、上海下调房贷利率10个基点。

3、央行今日将开展5000亿元MLF操作,期限为1年期。由于本月有1250亿元MLF到期,这意味着5月央行MLF净投放将达到3750亿元,为连续三个月加量续作。

4、标普全球公布数据显示,美国5月制造业PMI升至三个月高点52.3。服务业PMI初值52.3,创下两个月新高。新订单增速达到一年多来最快,价格指标升至近三年最高,制造业出口订单连续第二个月收缩,就业指标亦下降。

5、美国财政部拍卖160亿美元的20年期国债,得标利率为5.047%,此次得标的收益率比4月的4.810%高出24个基点。本次拍卖的投标倍数为2.46,表现也不佳,是自2月以来的最低水平,4月为2.63。

6、美国总统特朗普的减税法案在众议院以微弱优势通过,将交由参议院审议。该法案计划在未来十年内减税逾4万亿美元,并削减至少1.5万亿美元支出。该法案将把美国债务上限提高4万亿美元,低于参议院所希望的5万亿美元。

7、美国政府通知哈佛大学,撤销其国际学生招收资格,同时现有国际学生必须转学,否则将失去合法身份。根据哈佛大学的数据,该校目前约有6800名国际学生,占总学生人数的27%。美国国土安全部部长诺姆表示,在阻止哈佛大学招收外国学生后,特朗普政府正在考虑在其他大学采取类似措施。

8、美国总统特朗普威胁称,将自6月1日起对进口自欧盟的商品征收50%关税,因为欧盟在贸易方面“很难打交道”。特朗普表示,他目前无意寻求与欧盟达成协议,如果欧盟想在美国建厂,他可以考虑推迟。特朗普还针对所有手机制造商发出警告,称其不在美国制造的产品将被征收25%的关税。

市场影响因素

数据来源:Wind,中加基金;截至2025年5月23日。

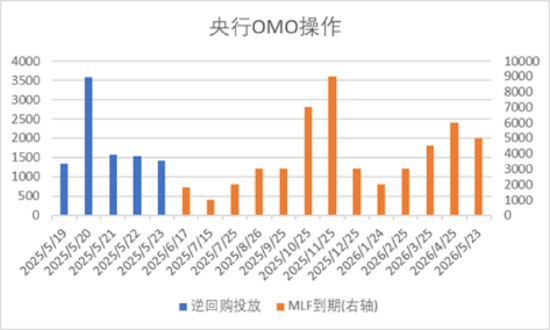

上周央行OMO投放9460亿,同时到期4860亿,共计净投放4600亿。此外,5月MLF到期1250亿后续作5000亿,净投放3750亿。

数据来源:Wind,中加基金;截至2025年5月23日。

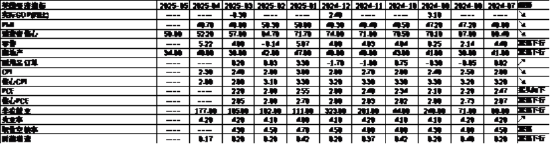

生产数据方面,上周高炉开工率下行,同时水泥沥青开工率转弱。

数据来源:Wind,中加基金;截至2025年5月23日。

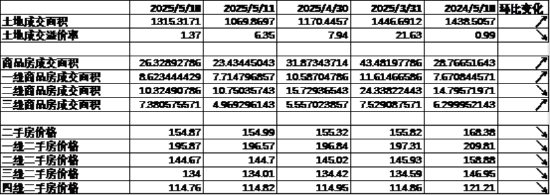

地产数据方面,土拍面积有所回升背景下溢价率大幅下降,同时商品房成交面积上行,二手房价格回落,地产数据表现一般。

数据来源:Wind,中加基金;截至2025年5月23日。

汽车销量方面,25年4月汽车批发及零售销量同比增速分别为10.95%及12.88%,汽车销量维持较高水平。

数据来源:Wind,中加基金;截至2025年5月23日。

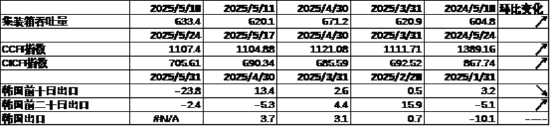

进出口数据方面,上周出口运价走强,同时韩国5月前二十日出口数据有所回升。

数据来源:Wind,中加基金;截至2025年5月23日。

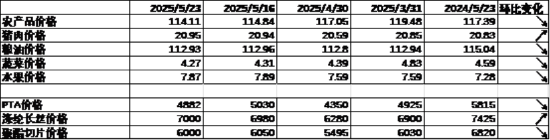

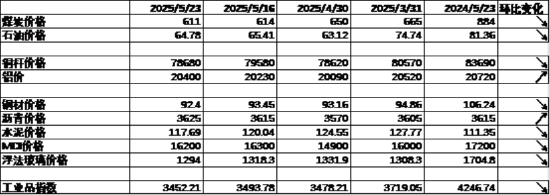

价格数据方面,农产品价格上周回落。其中,蔬菜水果价格下行,同时猪肉价格升至20.95元。纤维方面价格有所回落。食品价格出现季节性走弱。

数据来源:Wind,中加基金;截至2025年5月23日。

PPI影响因素方面,工业品指数上周有所上下,其中铝价及沥青价格回升,煤价、油价、铜价、钢材价格、水泥价格、MDI价格及玻璃价格则有所回落。

数据来源:Wind,中加基金;截至2025年5月23日;期货涨跌幅以结算价作为计算标准。

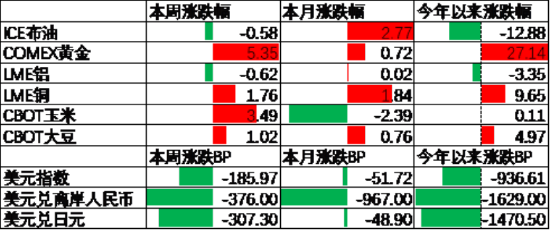

期货价格方面,上周各类期货价格有所走强,其中黄金涨幅最大,伦铝跌幅最大。ICE布油收于65.03美元,跌0.58%,COMEX黄金收于3357.7美元,涨5.35%。

上周美元指数下行185.97BP,美债发行大幅低于预期带动资金流出美国,美元大幅下行。在此背景下人民币上周升值376个基点,日元升值307.3个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2025年5月23日。

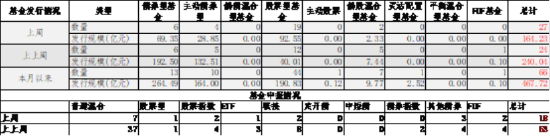

基金申报与发行方面,上周共计申报基金18支,其中普通混合型基金7支,债券类基金(3支)少于股票类基金(6支),FOF基金申报2支。发行一边,上周基金共计发行164.23亿,其中股票型基金发行规模有所回升。

二、股票市场

数据来源:Wind,中加基金;截至2025年5月23日。

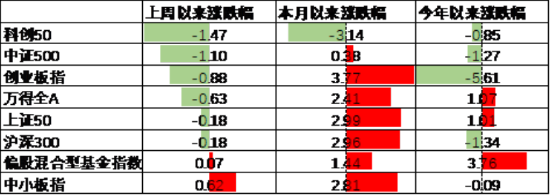

A股表现来看,上周主要板块有所下行,其中中小板涨0.62%,涨幅最大;科创50跌1.47%,跌幅最大。经济数据表现一般背景下A股有所回落。偏股基金指数涨0.07%。

数据来源:Wind,中加基金;截至2025年5月23日。

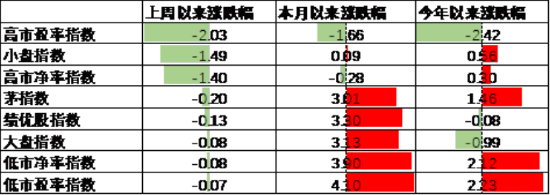

A股各风格指数中,低PE指数跌0.07%,表现最好;高PE指数跌2.03%,表现最差。市场风格大盘价值占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2025年5月23日。

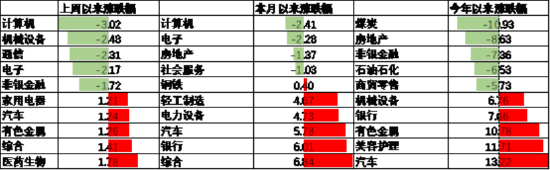

行业方面,上周31个申万一级行业中10个上涨,21个下跌。其中,成长板块表现不佳,计算机、机械设备、通信、电子及非银金融分别跌3.02%至1.72%不等,跌幅最大。另一方面,黄金价格大幅上行带动有色金属行业表现较好,涨1.26%。此外,电动车出口数据表现较好背景下汽车行业涨1.24%,涨幅居前。

数据来源:Wind,中加基金;截至2025年5月23日。

港股方面,恒生指数涨1.10%,恒生科技指数跌0.65%。国内经济数据表现一般叠加美元指数下行背景下港股有所震荡。

数据来源:Wind,中加基金;截至2025年5月23日。

美股方面,上周有所回落,其中,道琼斯指数跌2.47%,表现最好;小盘600跌4.18%,表现最差。美债发行低于预期叠加美欧关系恶化使得风险偏好走弱,美股有所下行。需要注意的是,随着美国政策再次通过关税手段进行新一轮贸易战,全球经济均会面临一定影响,关注美国高利率背景下能否实现经济软着陆。

数据来源:Wind,中加基金;截至2025年5月23日。

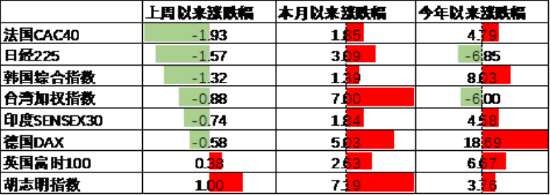

其他海外市场方面,法国市场跌1.93%,表现最差;越南市场涨1.00%,表现最好。新兴市场较发达市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2025年5月23日。

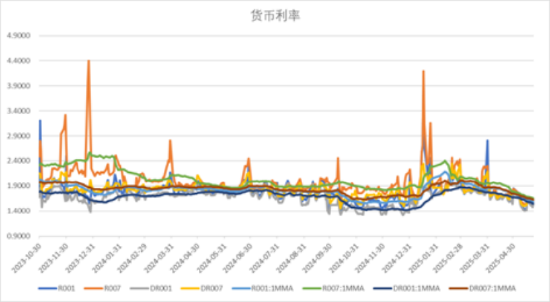

上周货币市场利率有所下行,DR007一月均值降至1.63,资金面较此前更为宽松。

数据来源:Wind,中加基金,时间截至2025年5月23日。

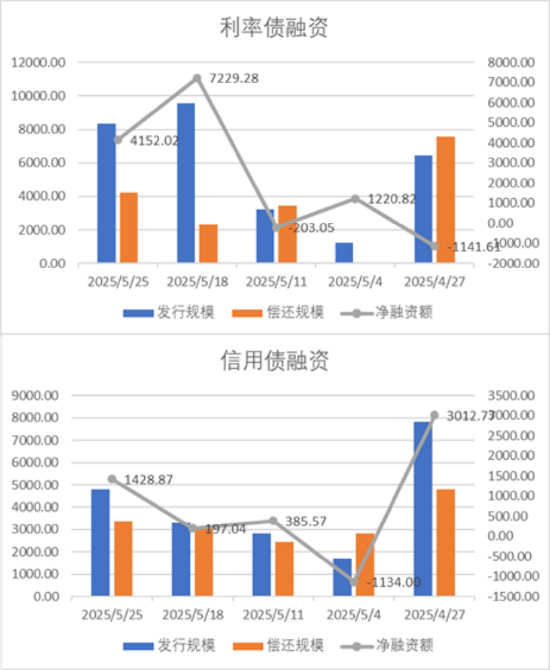

债券融资方面,上周利率债净融资额4152.02亿,维持大额净发行;信用债净融资额1428.87亿,较此前有所回升。上周债券净发行量有所回落。

数据来源:Wind,中加基金,时间截至2025年5月23日;分位数为过去5年分位数。

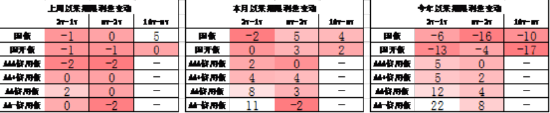

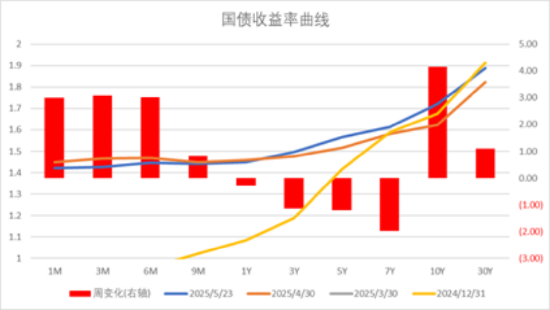

债券市场方面,上周主要债券中,信用债有所下行,其中5YAAA下行5BP,下行幅度最大。同时利率债有所震荡,其中10Y国债上行5BP,上行幅度最大。一方面,银行下调存款利率推动利率下行,同时基本面上国内经济数据表现尚可使得债券下行力度不大。往后看,虽然美国关税政策对国内出口形成一定压制,但国内财政政策发力也有望带动经济企稳回升,后续债市走势仍取决于国内经济基本面。

数据来源:Wind,中加基金;截至2025年5月23日;分位数为过去5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率升至1.89,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2025年5月23日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周信用债下行利率债震荡使得利差收窄。历史来看,部分信用债利差分位数维持偏低区间。

数据来源:Wind,中加基金;截至2025年5月23日。

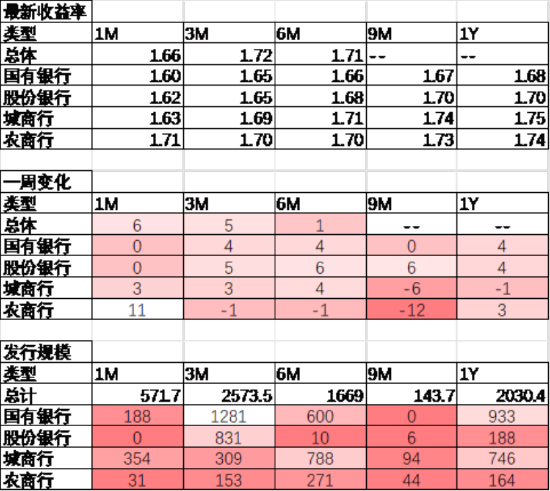

同业存单方面,上周发行利率有所上行,其中发行规模最多的3M国有银行上行4BP,为1.65%;1Y国有银行上行4BP,为1.68%。

数据来源:Wind,中加基金;截至2025年5月23日。

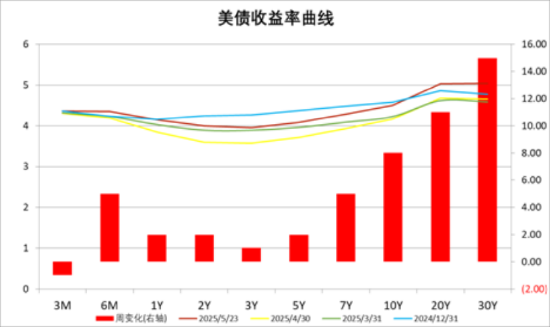

美债方面,上周利率有所上行,其中30Y上行15BP,上行幅度最大;3M下行1BP,下行幅度最大。美国长端利率债发行情况大幅低于市场预期,在此背景下美债利率有所上行。同时,随着关税政策大面积落地,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内经济数据分化,美众院通过减税法案

上周,国内发布4月经济数据,其中工业增加值同比增长6.1%,基建投资累计同比10.85%,超出市场预期;但制造业投资累计同比8.8%,社零当月同比5.1%,低于市场预期。经济数据的分化显示生产端及政府投资端维持一定韧性,但是贸易战不确定加剧使得居民及企业维持谨慎,信心回升仍需一段时间。往后看,预计我国二季度经济受到出口下行影响将出现一定回落,但中长期维度来看货币及财政政策进一步发力确定性较强,并有望带动居民信心回升及经济企稳。不过这一过程需要一定时间,期间宏观数据仍会面临一定波动。海外方面,美国众议院通过特朗普4万亿美元减税法案,将交由参议院审议,后续关注减税对美国经济的拉动效果。贸易冲突方面,特朗普宣称6月起将对欧盟征收50%关税,显示美欧关系有所恶化,预计后续消费者及企业将采取一定的观望态势,关注美国经济能否平稳落地。降息预期方面,随着6月FOMC会议临近,市场降息预期逐步下降,6月降息的预期由8%下降至6%。

数据来源:Wind,中加基金;截至2025年5月23日。

股票市场观点

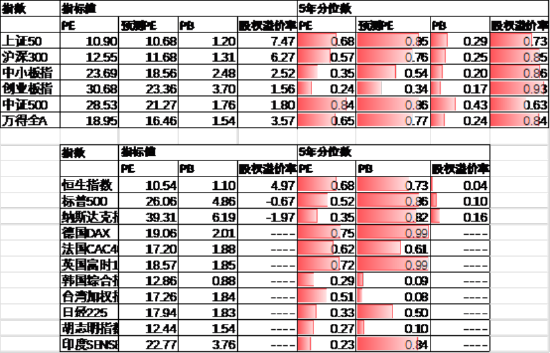

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE16.46倍,处于77%分位水平,股权溢价率3.57%,处于84%分位水平。市场估值分位数位于中性区间。

数据来源:Wind,中加基金;截至2025年5月23日。

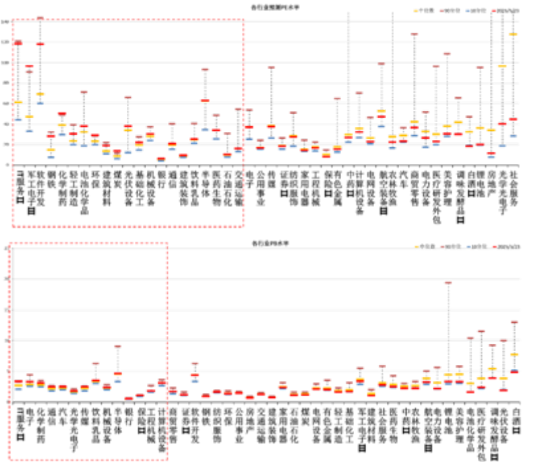

分行业看,预测PE约三分之一行业高于过去5年估值中位数,PB方面约三分之一行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2025年5月23日;分位数为过去5年。

往后看,随着市场开始观测政策落地的实际效果,配置方向上关注:

1、以旧换新、设备更新等政策发力的家电、汽车等内需方向。

2、贸易战升级利好的自主可控及供应链安全方向。

债券市场观点

数据来源:Wind,中加基金;截至2025年5月23日。

中短期看,关税对国内经济形成一定压制,短期内债券利率预计会出现一定幅度的下行,但由于此前市场降息预期较为充分,叠加潜在的财政发力刺激消费等政策,预计债市会出现一定的先下后上。拉长周期来看,虽然对于利率上行的终点判断难度较大,但不论是居民端风险偏好下行带来的配置压力还是政府加杠杆需要的货币政策支持都会带动利率趋势性下行,在此背景下一方面可以逢低进行加仓,尤其关注长端利率、信用债、转债等波动率更高的品种。

责任编辑:江钰涵