TradingKey - 在经历了“失去的三十年”后,日本经济环境发生巨大转变,日本央行通过升息和削减国债购买等措施启动货币紧缩周期。在此过程中,日元汇率和日本国债也承受波动。

20世纪90年代末以来,长期的货币宽松政策驱动“日元套利交易”的崛起,进一步巩固了日元作为全球第三大外汇储备货币的地位,日元汇率广受国际关注。

相较之下,尽管日债规模庞大,但外国投资者对日本债市的兴趣不高。日本政府为促进经济大量发行的国债主要被日本央行吸收,低利率或负利率政策的长期存在降低了日债对海外投资者的吸引力。此外,国际市场早已习惯日本超高的债务比率,因此国际对日本债务的讨论较少。

然而,2025年5月的日本债市的异常暴跌引发全球投资者担忧。除了日本央行进一步升息预期外,还有哪些因素导致日债利率飙升?如今日债为什么值得关注?

日本国债的基本概况

“日本失去的三十年”是指1990年代初泡沫经济破灭后,日本经济长期停滞、增长乏力的时期。

三个不同的“十年”各有特点:1991年至2000年泡沫经济、银行坏账严重;2001年至2010年通货紧缩加剧、量化宽松、企业结构调整、安倍经济学雏形出现;2011年至2020年日本大地震、超宽松货币政策和安倍经济学。

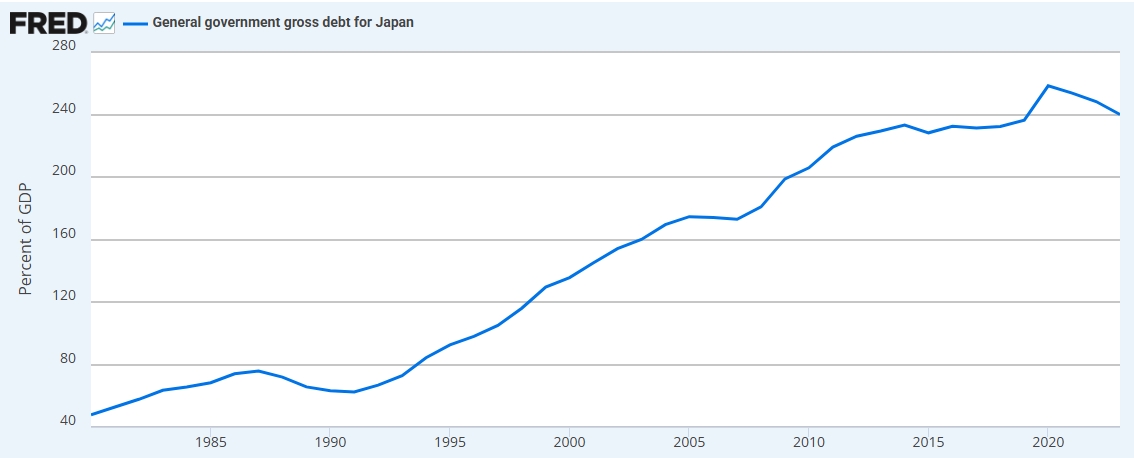

在实施扩张性财政政策和宽松货币政策的过程中,日本政府大量举债,日本央行购买了一半以上政府债券。国债规模持续攀升并在2020年新冠疫情时达到顶峰,国债占GDP比例十余年来维持在200%以上。

【日本政府债务规模,来源:stlouisfed】

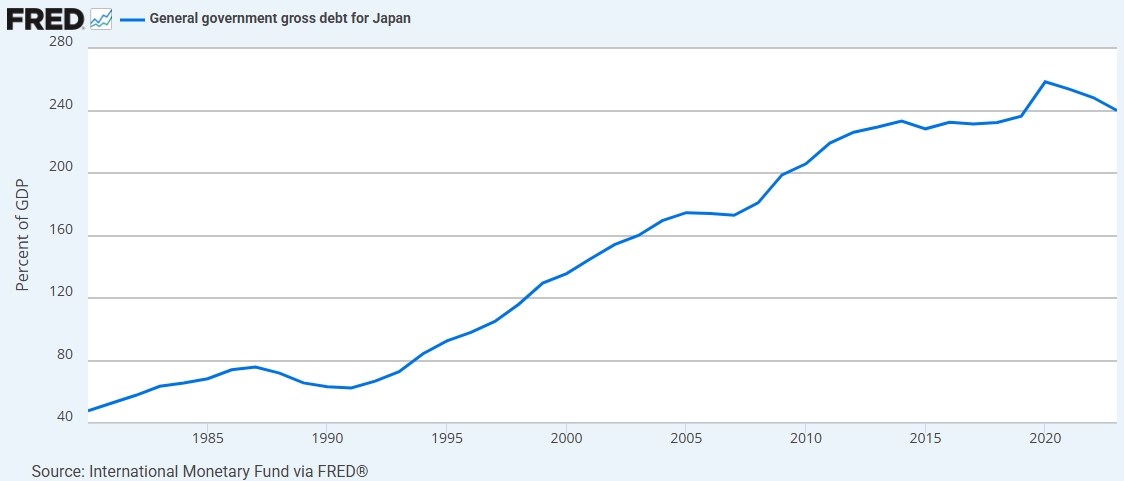

日本是全球债务比例最高的国家之一,当前债务占GDP比重为234.9%,高过希腊在欧债危机时的最高比重。

【日本债务占GDP比重,来源:stlouisfed】

日本国债市场具有利率极低、国内投资者为主、日本央行深度介入和市场流动性有限等特点。

- 利率极低:日本央行长期的宽松政策使得日债利率维持在零或负值。

- 国内投资者为主:日本国债约95%由日本央行、寿险公司、商业银行和保险公司等国内投资者持有,外国投资者参与度极低。

- 日本央行深度介入:日本央行通过超量化宽松和利率曲线控制政策(YCC)承接了大量政府债券。极低的债券利率使得银行等日本国内机构更青睐投资海外资。

截至2024年12月31日,日本央行持有52%的日本国债,寿险公司、银行和养老基金分别持有13.4%、9.8%和8.9%,外国投资者仅占6.4%。

- 市场流动性有限:尽管规模庞大,因央行主导控盘、外资参与度低,日本国债交易频率和价格发现机制不及美国和欧洲等市场。

日本政府的债务负担远超世界其他国家,但稳定的低利率政策也带来了债券价格的稳定。

日本债市很长时间没有像希腊、意大利爆发债务危机,这离不开所有国债以本币计价、几乎没有外债压力(国际投资者参与度低、避免外资撤离潮)、通膨长期低迷(债务利息负担可控)和高储蓄的社会特点等因素的作用。

日本国债为什么是不定时炸弹?

日本国债市场长期“默默无闻”,但国内经济政策的方向性变动和国际市场紧张局势的联动使得日债波动预期升温。

有观点称,日本就像一颗不定时炸弹。如果投资者对金融市场传统安全资产之一的信心崩溃,那么全球市场的信心也可能随之崩塌。

日本国债在全球市场的重要性源于规模庞大的日圆套利交易和全球第二大债权国的影响,风险均在于资金回流日本。

1、日圆套利交易

日元数十年来成为全球第三大储备货币,仅次于美元和欧元,日元传统上被视为一种避险资产。上世纪末至本世纪初日本央行实施宽松政策后,以较低借贷成本借入日元、兑换高收益货币(如美元)进行投资并赚取利差的“日圆套利交易”开始流行,在2007年次贷危机前尤为盛行。

这种交易能够长期存在的前提是日本与其他国家有足够大的利差,且外汇风险可控。但随着日本结束负利率政策,这种交易的成本升高、风险增加。

日本债券利率的回升可能会驱动资本回流日本。法国兴业银行警告,如果日本国债利率持续攀升,将引发“金融市场的末日”。

2024年8月就曾爆发了“日元套利交易平仓”的金融地震,投资者纷纷抛售持有的高收益资产、资金加速回流日本,美股日股暴跌。

2、全球第二大债权国

日本长期以来是全球最大债权国。截至2024年底,日本对外净资产达到创纪录的533.05万亿日元,34年来首次下滑至第二大债权国,仅次于德国。

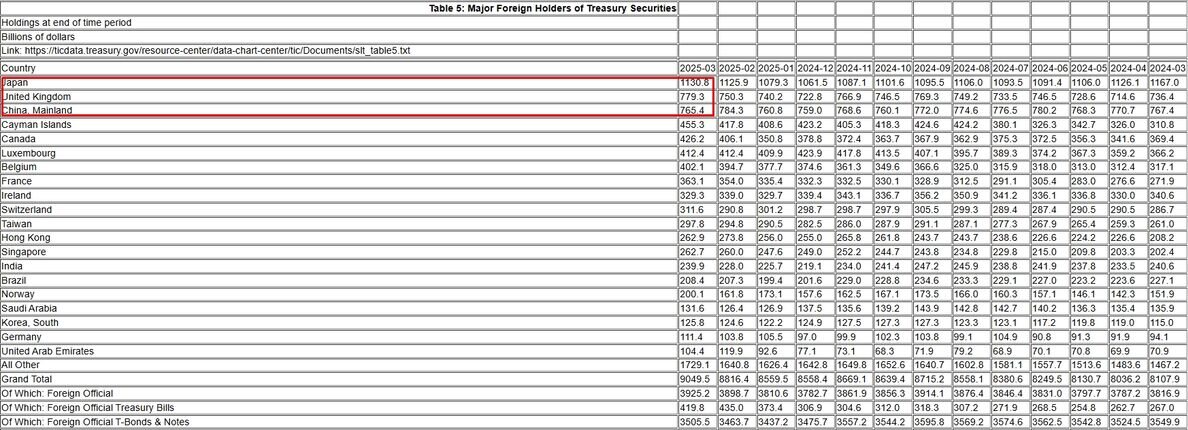

在2019年超过中国后,日本保持着美国国债最大海外持有国的地位。截至2025年3月,日本持有1.13万亿美元美债。

【美国国债主要持有国,来源:美国财政部】

拥有如此大规模美国国债的日本若将资金转移回国内,将引发美债抛售浪潮并带来系统性风险,就像2025年5月所发生的情况。

日本利率的上升使得海外机构和国内投资者开始将日债作为美债的“替代品”,德意志银行、先锋集团、RBC BlueBay Asset Management等机构都在调整债市建议。摩根士丹利分析师称,30年期日本国债正在向美国国债发出令人担忧的信号。

长期稳定的日债为何暴跌?

2025年5月20日的一场20年期日本国债拍卖成为日债暴跌的导火索。这场拍卖的投标倍数跌至2012年以来最差,长期国债需求低迷的迹象引发思考。

在日本央行因美国关税政策不确定性而持续观望时,日本长期国债利率的飙升显得异常。

综合来看,日本国债在供给端和需求端都面临挑战。供给方面,一季度实际GDP转负等因素将继续推动日本政府增加国债发行,财政赤字预期进一步恶化;需求方面,日本央行持续削减债券购买(紧缩政策的一部分),而全球投资环境也趋紧,日债需求低迷。

日债第二大持有人寿险公司并未填补这一需求缺口。高盛指出,寿险公司的久期缺口已处于负值区域,他们很难有持续的长债需求。

在负久期结构和利率上行的条件下,若增加长债的购买,会使得寿险公司资产端贬值并抵消负债端的收益。因此,一些日债净买家反而成了净卖家。

日本当局如何应对?

据报道,日本财务省正在考虑削减长期债券的发行,此举将缓和日债供给增加的担忧。

日本央行总裁植田和男强调,超长期债券利率的大幅波动可能会影响中长期债券利率并进一步影响中短期债券利率,他们正在密切关注市场动态和其对经济的影响。

市场预期,日本央行将在6月中旬的政策会议上讨论调整购债缩减计划。

原文链接