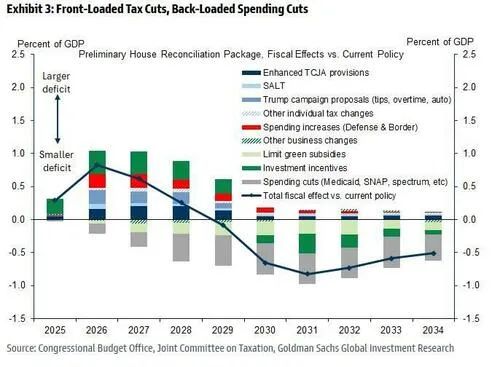

关于财政可持续性的担忧从未真正消失,但随着衰退概率的下降,市场正重新聚焦这些问题,尤其是在Trump的财政法案通过国会之后。

从整体上看,尽管这项法案在预期关税收入的抵消下并未进一步扩大赤字,但它也完全没有展示出减少借贷的野心。减税幅度稍大、节奏稍提前,而削减开支则稍后推。

这些变化足以影响Moody’s决定下调美国评级,但我们认为这更多是长期端价格行为的结果而非原因。与此同时,随着法案细节的公布,财政部长Bessent的语气也明显转变,他今年早些时候还坚定支持财政整顿,现在却将起点归咎于前任政府,并把“不进一步增加赤字”作为一种胜利。大约7%的赤字水平,看来短期内是定局了。

长期端的故事:

当前美国在主要发达经济体中面临着最糟糕的增长/通胀组合,美国的特殊地位也被削弱,这让长期利率和美元成了“释放阀”。

那么,什么能扭转长期端动能?

(i) 减少开支——政治上不流行,政府似乎还想讲增长故事;

(ii) 美联储或财政部干预——或许会在下次QRA中扩大回购规模,但这并不是降低均衡收益率的工具;

(iii) 提升需求的激励——去监管(SLR)或税收减免已经在进行中;

(iv) 美国国债的风险对冲价值提升——依赖相关性改善;

(v) 支撑利率上涨的宏观预期发生转变。

目前,我们认为这些因素都不足以提供实质性支撑,因此长期利率可能继续上行。变动速度很重要,目前的低波动意味着股市上涨暂停了,但并未急剧逆转。若出现更剧烈的走势,可能会引发股票反应并收紧金融状况,从而形成一个“断路器”。不过请注意,美元的持续走弱可以抵消部分金融状况的收紧。

30年期美国国债的收益率会到哪里?

趋势增长2-2.5%,通胀约3%,赤字接近7%,30年期收益率接近6%而不是5%,并不难想象。

30年期美国国债收益率自2023年10月以来首次突破5%……

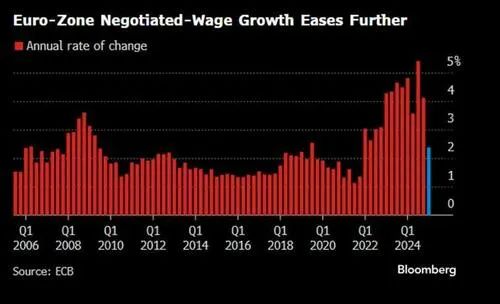

六月欧洲央行降息已定,贸易协议风险上升暗示可能还有更多降息

疲软的PMI和大大低于预期的工资数据共同巩固了六月降息的预期,而Trump提出对欧盟征收50%关税的建议,凸显出需要更多降息的风险。

综合PMI下降0.9至49.5,出人意料,原本市场预期美中贸易协议和股市反弹后会提振情绪。一季度工资谈判数据的缺口更为重要,仅为2.4%,远低于2024年第四季度的4.1%,甚至不到一年前峰值的一半。

GIR五月初的即时预测为3-3.5%,已低于欧洲央行预测,因此此次大幅低于预期,大大增加了通胀低于目标的风险。委员会内的鸽派,尤其是Lane,无疑会以此作为继续降息周期的核心论据。本周前端定价的最大变动来自Trump的评论,这也显示出贸易谈判缺乏进展。

50%关税的“建议”偏高,感觉更像是为了向欧盟施压以谋求更多让步,但显然增加了下行情景的风险。问题在于,美国的要求在我们看来对欧盟来说根本不可行,这意味着很可能面对更高的表面互惠关税,并最终导致欧盟反制。

六月会议将带来对增长和总体通胀预期的下调,但考虑到届时政策利率将为2%,我们不会对语气进一步转向中性感到惊讶。市场的基准情景仍是七月暂停(定价9个基点),这甚至在本周得到了鸽派Stournaras的支持。鹰派的论点则基于核心通胀的粘性——我们预计第四季度为2.4%,高于三月欧洲央行预测的2.1%——以及贸易战升级带来的全球增长阻力减小。然而正如Trump本周所示,欧盟/美国贸易谈判存在下行风险。

我们上周指出,七月欧洲央行会议是最佳做多窗口,目前定价34个基点,看起来略微不那么不对称。

如果他们七月暂停,我们很难看到九月降息,在连续七次降息后放慢节奏显得奇怪,除非有重大的信息变化。继续持有七月多头仓位和顶部左侧波动率空头。

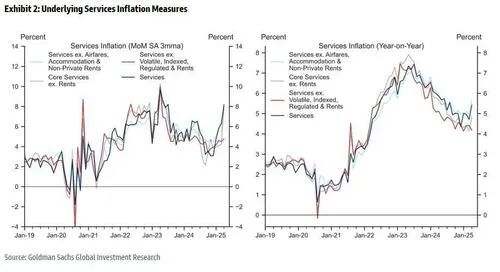

英国通胀超预期将鼓舞鹰派……

英国本周服务业通胀显著超预期,为5.4%,而共识为4.8%,英国央行预测为5%。鸽派解释称,大部分超预期来自波动性较大的项目,如车辆税、机票和度假套餐。

这意味着央行衡量的核心服务业通胀(剔除波动和指数化项目)实际上更低。我们同意这个分析,但从通胀超预期中剔除部分内容来找出看似温和的数据,有时既简单也危险。底线是,这一数据将鼓舞Pill和委员会内的鹰派采取谨慎态度,将进一步放缓的证明责任转移到数据上。我们将在6月中旬获得四月工资数据(新财年首份),这将至关重要。绝对工资水平仍然很高;如能进一步改善,将增强继续甚至加快降息周期的信心——正如副行长Lombardelli所表达的。GIR坚信,工资的最新进展将在今年持续并加速,大大令英国央行意外。

这一观点基于(i) 一季度减速的节奏,(ii) 工资协议较去年大幅降低,(iii) 劳动力市场出现广泛放松迹象,(iv) DMP调查显示工资增长预期下降。然而,如果我们在6月中旬的数据中看不到进展,关于8月降息的疑问无疑会增加。

我们一直主张在英国终端利率交易中做多,虽然此次通胀数据略微削弱了这一观点并将委员会的辩论转向鹰派,但我们从数据后的价格走势中获得了信心,前端抛售被控制住,特别是在强劲数据后的英国历史性走势背景下。这在我们看来反映出定价已经达到一个对多头来说具有不对称性的清算水平。我们仍然认为,有价值以期权化方式持有前端多头。

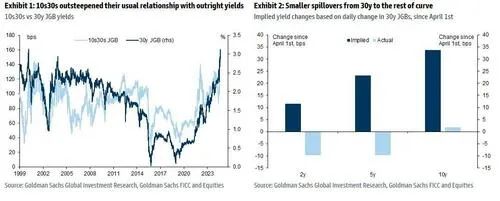

日本长期国债的国内买盘在哪里?

日本30年期收益率年内已上涨70个基点,而10年-30年曲线自四月初以来陡峭化了50个基点。本周疲软的拍卖引发了抛售,一次20年期拍卖创下自1987年以来的最大尾部(13.75个基点)和自2012年以来的最低需求比。

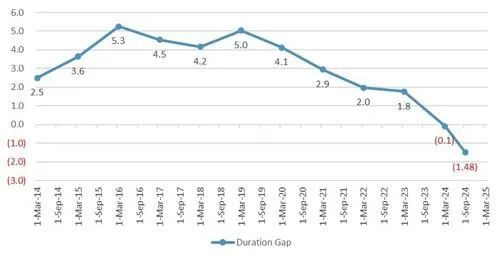

国内寿险机构需求减少是长期端抛售的关键因素。过去4-5年,寿险公司一直是长期端的最大买家,以弥补资产/负债的久期缺口,但他们的需求已经减少,实际上JGB数据显示他们在2月和3月是净卖家。是什么驱动了这种变化?由于过去4-5年的长期端购买以及利率抛售降低了负债,他们的久期缺口已经缩小。我们目前估计截至12月,他们的久期缺口为负(-1.6),这里的需求放缓可能更具结构性。

行业久期缺口估算——截至2024年9月,久期缺口已经处于负值(-1.5年)。

来源:Lifers Disclosure/GS TKO Strats,2025年5月21日。过往表现并不代表未来结果。

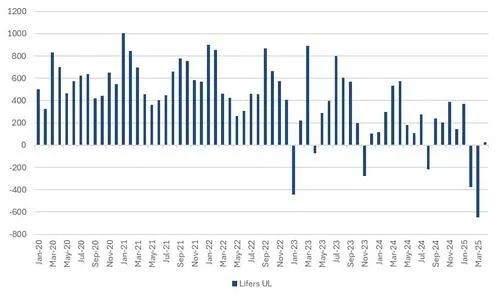

这发生在净供应增加、财政轨迹无明显改善的时点。

寿险公司长期国债月度净购买——财政年度末甚至是净卖出。

来源:JSDA,2025年5月21日。过往表现并不代表未来结果。

本周,政府推迟了实现初级平衡的目标,而在即将到来的参议院选举前,所有反对党都在呼吁削减消费税。面对高国内通胀,一个日益鸽派的BoJ也助推了需要更多期限溢价的论点。

这种因素的叠加并非日本独有……

英国大概是走在前面的最好例子,当LDI需求在财政扩张加大的时点下降。英国财政部尝试降低债务的平均期限,但到目前为止并未奏效,长期远期利率接近历史高点。BoJ或许可以通过调整QT路径做出回应,但目前还没有迹象。其他可能的解决方案包括更紧缩的财政或货币政策,或外部宏观前景恶化的机会。

目前来看,我们仍然担心,考虑到供需状况短期内不太可能改变,曲线动能将在接下来的长期端拍卖中持续。也许最令人惊讶的是,这波抛售到目前为止在其他宏观资产上的传导并不明显……但某个时点,你会预期它对股市和货币产生影响。

总结……

本周焦点是长期利率。

美国、欧洲、英国和日本都面临各自独特的压力,但全球主题十分清晰。

我们正处于一个历史性高赤字和净供应的阶段,宏观背景仍然支撑利率走高,而需求侧则减弱。

供需失衡需要时间发酵,但其影响是明确的,我们认为除非宏观或财政前景发生转变,否则这种影响将持续。

长期端的抛售速度至关重要,到目前为止,这种速度足以抑制股市反弹,但还不足以显著收紧金融条件。

美国前端利率目前相对平淡,衰退概率降低,降息门槛较高,数据敏感性也比以前低一些。

在欧洲,六月已基本锁定,而工资减速和贸易谈判缺乏进展为降息至2%以下提供了理由。英国通胀超预期令人担忧我们此前的前端多头观点,但随后的价格走势让我们感到鼓舞,定价已经达到了一个对多头有不对称性的水平。日本长期端的需求变化非常剧烈,类似英国的经历——请密切关注下周的长期端拍卖。